来源:雪球App,作者: 投资中国名片,(https://xueqiu.com/1829579696/298742776)

片仔癀的二季度营收同比下降,利润增速放缓,这是可以预期到的。

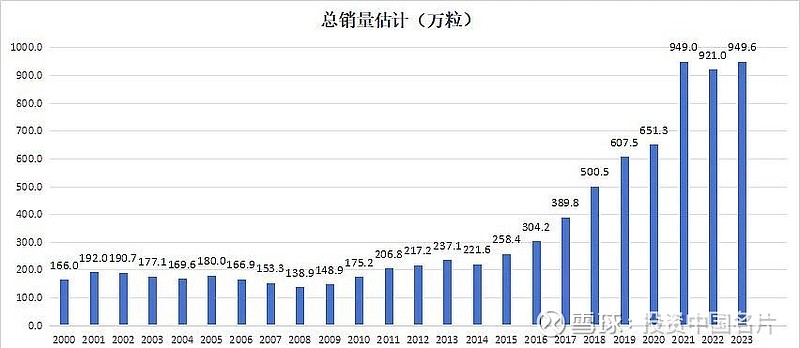

营收下降原因是:去年提价后,销量同比下降了8%左右,我加了一个片仔癀的销售人员群,里面都是体验馆的老板,他们反馈2023年5月提价后,本来10天能卖完的货,现在大概要25-30天才能卖完,所以体现到一个季度里就是销量下降8%-10%左右。不是卖不完了,是卖的慢了,同样的情况也发生过,在2013年大幅提价后,20143当年以及2014年,销量也有小幅下滑,每次大幅提价都有一个消费者心理接受期,缓冲1-2年就好了。

利润增速放缓的原因就很简单了,重要原材料牛黄的大幅上涨。

从产地的行情看,2024年往前10年,天然牛黄的价格从20万每公斤缓慢上升到50万每公斤附近,接着从2023年开始,行情有一个突然爆发式的增长。2023年01月天然牛黄价格50万左右一公斤,2023年04月天然牛黄价格70万左右一公斤,2023年08月天然牛黄价格100万左右一公斤,2023年11月天然牛黄价格140万左右一公斤,2024年01月天然牛黄价格突破160万一公斤。

那么,天然牛黄的价格是否会持续上涨?

天然牛黄长期供不应求,未来价格大概率继续上行——究其原因,根据《中华人民共和国药典》记载,天然牛黄为牛科动物牛的干燥胆结石,然而随着牛逐渐从农耕中退出,养殖牛的寿命大幅缩短,产出“天然牛黄”的几率也越来越低。但目前市场上天然牛黄、培植牛黄、人工牛黄并存,培植牛黄的接受度有所提高,且产量有所增长。至于人工牛黄的价格仅在1500元/千克,较之天然牛黄是天壤之别。

至于是否可以开放天然牛黄进口以缓解国内紧张的供需关系,由于涉及动物防疫等问题,且关涉部门多,短期内可能性不高。但现在国家正在实施牛黄进口战略,和国外都在谈,未来是有希望开放进口的。

从长期看,过去十年平稳的供给和正常的需求导致行从20余万上涨到50余万,那么预期10年之后正常牛黄行情应该是在100-200万这个量级。目前我对天然牛黄的判断是短期价格虚高,长期看随着国内老年化的到来,心脑血管和肝病的患者会持续增长,天然牛黄有长期走高的基本面。

片仔癀的研究要看主要矛盾,也就是未来的需求是否持续扩张,片仔癀的受众人群主要是50岁以上的人,这个群体在未来20年会急速扩张,2047年大概会有4亿老人,目前片的渗透率还非常小,只有70多万人使用。

公司估值:这两年片的财报不会很好看,这是可以预料到的。只要公司能够量价齐升,片仔癀的唯一的风险就是估值别买贵了,这个公司合理的估值就是30多倍,目前已经可以分批定投了,我拍脑袋毛估估股票的价格极限应该在158块左右。