本文分析了太和水公司引入百信信息技术有限公司CEO武湛担任董事的事件,并探讨了这一跨界合作背后的潜在动机,以及太和水未来的发展方向。文章指出,太和水是一家专注于水下生态修复的环保公司,而百信是一家深度绑定华为的山西算力企业,两者的跨界合作可能意味着太和水将寻求转型,并有可能被百信控股。文章还分析了太和水此前因虚增营收被立案调查的事件,并指出其目前已经结案,并不会构成重组障碍。最后,文章比较了太和水与国中水务的投资价值,并认为太和水可能存在预期差。

🤔 太和水引入百信信息技术有限公司CEO武湛担任董事,这一跨界合作引发了市场对太和水未来发展方向的猜测。

太和水是一家专注于水下生态修复的环保公司,而百信是一家深度绑定华为的山西算力企业,两者在业务领域上看似毫无关联。然而,百信CEO武湛的履历显示,他曾在华为技术有限公司任职多年,并担任过鲲鹏产品线经理和昇腾产品线总经理,这表明他拥有丰富的科技产业经验和资源。

因此,有分析人士认为,百信的跨界入主可能意味着太和水将寻求转型,并有可能被百信控股。

百信作为一家算力企业,其业务与数字经济密切相关。而太和水在环保领域拥有丰富的经验和资源,两者结合或许能够创造新的发展机遇。例如,太和水可以利用百信的算力技术,开发新的水下生态修复方案,并拓展数字环保业务。

此外,百信的加入也可能为太和水带来新的资金来源和技术支持,帮助其进一步提升竞争力。

🧐 太和水此前因虚增营收被立案调查,这一事件曾引发市场对公司未来发展的担忧。

然而,文章指出,太和水已经结案,并且违法违规行为已超3年,不构成重组障碍。

虽然太和水目前没有ST和退市的风险,但其仍然需要寻求外部机会转型。

百信的加入可能为太和水提供转型所需的资金和技术支持,帮助其在新领域取得突破。

🚀 国中水务拟控股汇源,这一事件引发了市场对水务概念的关注,并带动了国中水务股价的快速上涨。

文章指出,太和水与国中水务同为水务概念,但太和水可能存在预期差。

一方面,太和水的业务与国中水务有所不同,太和水专注于水下生态修复,而国中水务主要从事水务工程和污水处理。

另一方面,太和水的引入百信的事件可能带来更大的想象空间,其未来发展方向更加多元化。

因此,虽然国中水务的股价已经上涨,但太和水仍然具有投资价值,其未来发展值得期待。

来源:雪球App,作者: 未来人提前一步挖,(https://xueqiu.com/9061817970/298755172)

$太和水(SH605081)$ $国中水务(SH600187)$ $高新发展(SZ000628)$

冒险说一下太和水 国产算力龙头百信跨界担任董事,是否谋求实控?

太和水原来我根本没有听过,看见雪球有人介绍,仔细研究了一下。

上海太和水科技发展股份有限公司成立于2010年,是一家专注于水下生态修复的环保公司。

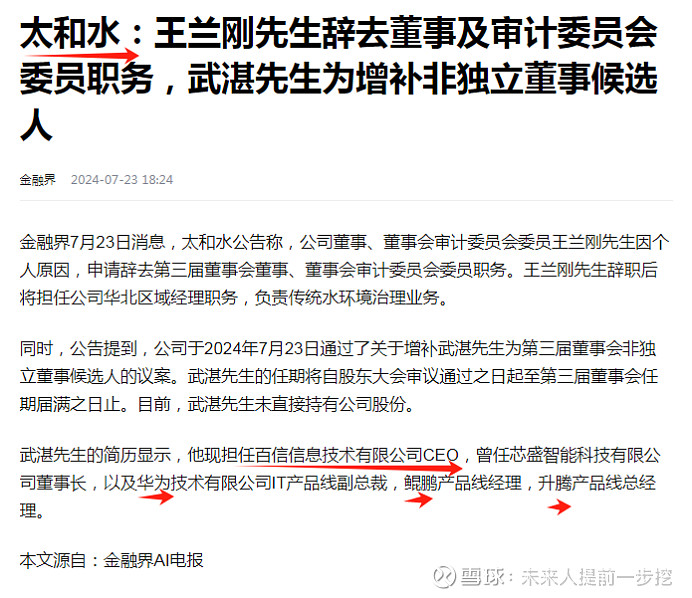

而更换的董事武湛,2023年4月至今担任百信信息技术有限公司CEO,2022年于芯盛智能科技有限公司担任董事长,2006年至2022年在华为技术有限公司任职IT产品线副总裁,鲲鹏产品线经理,昇腾产品线总经理。

一开始我觉得可能证据不够硬,但和朋友交流后我也认为:太和水是一家上海的环保公司,百信是深度绑定华为的山西的算力企业,这种八竿子打不着的,跨界的过去只能是换实控人。

有人说太和水曾经被立案,不得重组。实际上搞错了,“立案调查三年内不得重组”是指违法违规行为发生之日起三年,而不是指行政处罚决定书收到之日起三年。太和水曾经虚增2018年营收及利润总额,在2023年7月被立案,违法违规行为已超3年,不构成重组障碍。太和水目前已经结案,虽然24年没有st和退市的风险,但是也有迫切的需求寻求外部机会转型。

国中水务拟控股汇源,已有4个涨停,同为水务概念的太和水是否有预期差?