来源:雪球App,作者: 闪_不能小于4字符,(https://xueqiu.com/5624808117/298702293)

原创

上市公司翻石头系列从这一篇开始,改个名字,马上中报季就开始了,总是叫年报季闲聊感觉怪怪的。今天是一家小市值公司,劝小姐姐远离粪坑,自己还一头扎进来了,其实也是经过过了一定条件的初步筛选,看看粪坑边上能不能翻出来点什么,毕竟很多大市值的公司市场热度还是高了一些,我找个人少的地方躲一躲清静。

但凡是看完一遍,还能吸引我去翻细节,都是有点小特别的公司,比如今天这家弘亚数控。

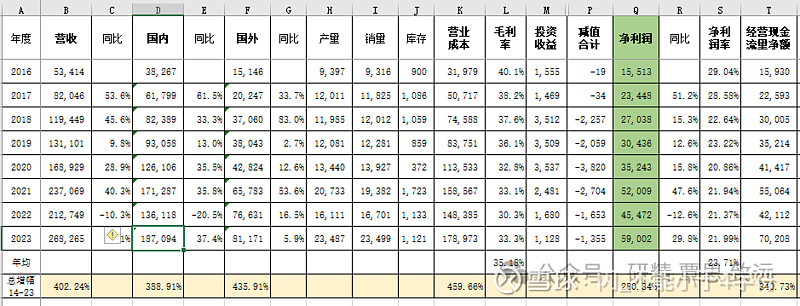

1、公司名字很高大上,开始我还以为是工业自动化或者电子行业,实际上公司是做木工机械的,或者叫做家具机械,这是不是有种香港小姐秒变乡间老妹的既视感?不过公司从2016年底IPO市值的13亿,发展到今天的66亿,不到8年市值翻了5倍,也是很厉害的。期间的2021年是公司的高光时刻,当时市值最高到过130亿,目前打了个对折,感觉还行,不算是无脑爆炒。

2、上市后的7年,公司的营收增长了402%,年均增长26%,净利润增长了280%,年均增长21%,净资产增速基本同步于净利润增速。增收不增利的主要原因是毛利率的缓慢下降,从2016-2019这4年的年均38%的毛利率,下降到2020-2023这4年的年均32%,吃掉了非常可观的6%的毛利,很是可惜。我的判断是不掌握排他的核心技术,且行业增速有限的情况下,快速拓展市场份额的代价除了优秀的质量、服务之外,最锋利的武器就是价格战。过去的20年里,内卷是天朝制造业的必修课。

即便毛利率是缓慢下降的趋势,但这个营收和利润的增长趋势和速度,不管放在任何一个国家或者市场里,都是鹤立鸡群的存在,相当能打。

3、公司虽然采用的是经销商模式,但应收款非常健康,各项应收总额多年均不高于营业收入的5%,信用减值可以忽略不计,资产减值也常年位于合理的范围之内。公司的有息负债多年来一直都很少,净资产负债率从未超过10%,直到2021年公司发行了可转债。这6亿的可转债发行的必要性,在我这里是存在疑问的,虽然转债有明确的投向,即4亿投向新增产能,2亿投向流动资金。当年的年报里,公司账上现金加交易性金融资产(含理财)是有14.5亿的,说好听点大股东是不太珍惜股权,说不好听就有点变相减持的味道,这一块待会再展开说。

4、公司费用管控在我这里也是加分项,因为低负债的原因财务费用可以忽略不计,日常运营所需以外的资金,公司采用金融资产的方式来管理,利润计入了投资收益。销售费用和管理费用增速都很低,占营业收入的比例逐年降低,研发费用伴随公司规模的扩大,稳步增长。费用管控这块,有点优秀公司的影子了。

不过2018年的时候不知道公司收购了啥,产生了8000多万的商誉,后面几年悄摸摸的给减值掉了,总量不大,我也懒得去扒6年前的公告了。

5、公司的现金流量很好,常年经营现金流净额都可以同步或者超过当年净利润。早些年资本开支很小,2020年之后有所扩大,基本就是可转债投向的项目,但重量有限,近3年合计的资本开支是13亿,在制造业里算比较少的。早些年分红只能算是中规中矩,平均可以分出来净利润的34%,但是2023年公司不单把分红率提高到43%,而且还分了2次,全年分出来5亿,占全年净利润的86%,这个分红就非常可观了,并且似乎很有持续性。

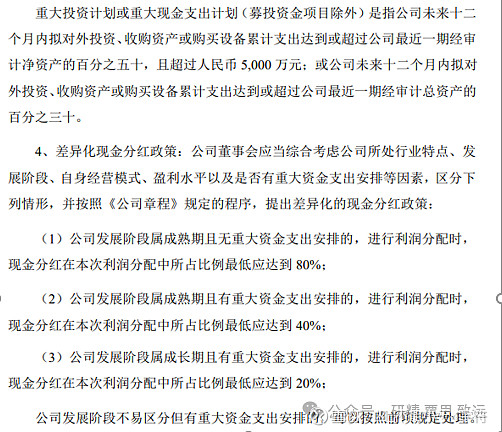

公司2023年报的净资产是27亿,一年内资本开支超过13.5亿似乎是不太可能,至于属于成熟期还是成长期,我没有找到准确的定义,或许是大股东说了算,但是看大股东这两年的思路,似乎也是能分尽分。

不管深层次的原因是什么,至少在当下及不远的未来里,弘亚都可以算是有能力分红,且有动力分红的公司之一了。

////

资产没有完美的,中小市值公司也不是原罪,对于一个过往表现优异,动态仍在增长的公司,市场出价11倍静态PE,7.65%静态息率的背后,总是会有点什么让投资者不舒服的地方。肤白貌美大长腿的美女,不可能无缘无故地来跟一个油腻的中年大叔搭讪。

6、树不会长到天上去,高增速的背后,公司的天花板在哪里?木工机械这个行业,实在是过于小众,远离大部分普通人的视野,包括我自己,以至于互联网上很难找到可靠数据源的行业数据。据我现在了解到的,木工机械行业,我们国家的市场规模大概是200亿左右,公司可以占到约10%的份额位居第一,未来虽然还继续提升的空间,但内卷是有代价的。

海外市场的整体规模大概是300亿,这个数据准确性不详。留给公司抢占德、意企业的空间肯定是有,但是因为行业太小,非业内很难准确和及时的了解到世界范围内的竞争格局。所以在终极形态的成长空间方面,对于普通投资者,不确定性很大。

7、木工机械虽然是一个很难找到行业数据的冷门行业,但是木工机械的下游大家就非常熟悉,家具行业。不仅仅受到房地产(精装修)行业的影响,宏观不景气,也会直接影响到家具行业的增速和规模。不过,不能量化的是我们无法判断,家具行业整体性的收缩,和人工成本上升带来的自动化程度提升,两种因素共同作用后最终的结果。而且出口占比高的企业,类似上一篇当中的美的,不仅仅要考虑国内的宏观周期,全球其他主要经济体的周期,也会对公司的经营有较大的影响。

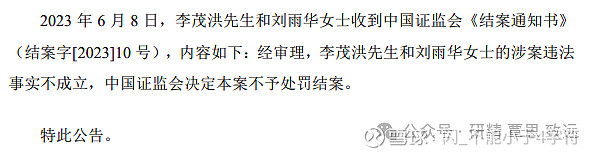

8、公司现有的股权结构看上去比较合理,夫妻档及大舅哥一共拿了51%的股份,是一个对于小股东比较友好的范围。但实际上在2021年,对,就是刚才我说的公司高光的2021年,大股东减持了约1亿货值的股权。更奇葩的是,在2022年,公司股价的低迷期,大股东又把减持的股份大部分买了回来,当然,是3折买回来的。这一手高抛低吸玩的是真6,股神级别。这还不是最精彩的部分,夫妻档2022年底,曾被证监会立案调查过,涉嫌内幕交易,公告里说不涉及本公司股票,那大概指的就是德恩精工。最让人眼镜碎一地的是,半年后,居然无罪开释了。。。

顺便说一下,夫妻档是北京林业大学的高材生(69年生人),大舅哥是68年出生的清华大学高材生。3人搭档,在这个位置上算是年富力强,且深谙资本市场生存之道。和这样的队友(船长)同舟共济,你会睡得踏实吗?

还有一些小彩蛋,这公司的高管之一前董事副总经理现任监事会主席居然是个韩国人,好奇怪。而干了6年的董秘2022年消失了,财务总给替了1年,2023年又跑回来了(不是生娃,因为董秘是男的),但是降薪至11万/年(41万降下来的)。哈哈,是不是没有一颗八卦的心,是搞不好投资的?

///

当下的估值和8年的过往,让我忍不住去翻了一个又一个公告,希望能从历史的数据和细节中找到一些答案。但是所谓的小而美,总是有这样的风险,就是翻脸比翻书还快。本着个人对自己口袋里那不多的银子负责的态度,只能提起十二分的戒心,泡杯浓茶,再翻翻,再想想。

其实这个公司还可以再聊会,不过已经写的太长了,又是一篇论文的字数。或许很多习惯快餐的朋友已经都看不完了,那就先到这里,有缘分的话,以后或许还会再写这家。

$弘亚数控(SZ002833)$ $德恩精工(SZ300780)$ $美的集团(SZ000333)$

利益披露:作者未持有弘亚数控多/空仓位,未来48小时内没有交易计划。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。