来源:雪球App,作者: 皮海洲,(https://xueqiu.com/1957810969/298699498)

7月23日是深圳市博实结科技股份有限公司(以下简称“博实结”)首发 2225.27 万股A股公开发行的日子。该股发行价格44.50 元/股,预计发行人募集资金总额为 99,024.52 万元,扣除发行费用约10,605.49 万元(不含增值税)后,预计募集资金净额约为 88,419.03 万元。

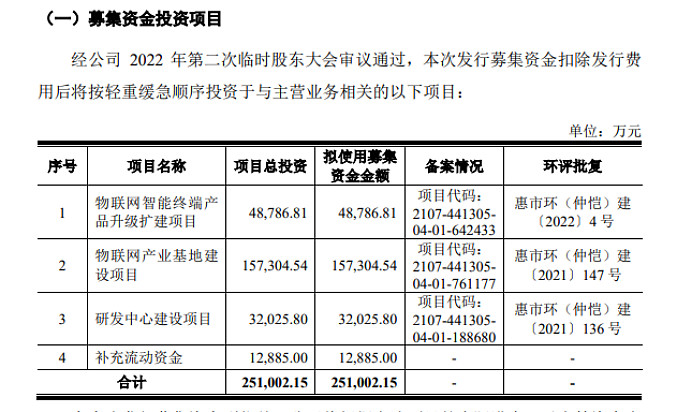

从博实结的7月23日的新股发行来看,这无疑是一次缩水发行。据7月12日该公司发布的《首次公开发行股票并在创业板上市招股意向书》的安排,该公司的募资计划仍然高达25.1亿元。其中,4.88亿元将用于物联网智能终端产品升级扩建项目,15.73亿元用于物联网产业基地建设项目,3.20亿元用于研发中心建设项目,1.29亿元用于补充流动资金。但从实际募资来看,仅仅只募集了9.9亿元(未扣除发行费用)的资金,较原计划募资缩水15.2亿元。

缩水发行对于博实结来说无疑是一个非常现实的选择。毕竟当下市场行情十分低迷,在这种情况下,股票能够安排发行上市,那就是“烧高香”了,哪敢奢望一下子募集25.1亿元的资金。这在当下几乎是不可能的。按25.1亿元的募资金额、2225.27万股的发股数量计算,博实结股票的发行价格达到了112.80元,发行市盈率超过60倍,这明显有高价发行、高市盈率发行的嫌疑,进而也有圈钱的嫌疑。不仅监管部门不允许,而且也很难发行成功,毕竟博实结股票网下询价的报价区间在40.45元/股- 56.64元/股,远远没有达到博实结所期待的百元发行区间。

其实,对于博实结来说,即便是缩水发行也已经是很幸运的一件事情了。毕竟对于市场、对于投资者来说,博实结的缩水发行也很难减少投资者对该公司的重重顾虑。

首先,该公司存在突击分红的行为。博实结是2022年5月19日提交IPO申请并获深交所受理的,然而,在2020年及2021年,均实施了各1亿元的现金分红,分红比例分别达到86.43%、51.52%。因此,该公司的分红明显有突击分红的性质。而该公司之所以突击分红,无非是为了将上市前公司的利润分配给老股东,尤其是控股股东、实控人周小强的手上。根据首轮审核问询函显示,周小强税后分红共9,720.14万元(税前分红12150.18万元),主要用于购房支出及投资理财。其中购房相关支出6714.28万元。很显然,企业要上市了,周小强的创业也就成功了,周小强本人也可以好好地享受享受了。只不过,周小强在自己享受的同时,又把手伸向了公众投资者的荷包。

其次,该公司的补流安排有“圈钱”嫌疑。对公司上市前的利润实施突击分红,满足实控人的资金需求,同时把企业发展项目对资金的需求寄托在公众投资者身上,狮子大开口,拟一次性募集25.1亿元,并且还准备用1.29亿元来补充流动资金。该公司的这种安排,至少对补流的安排明显有“圈钱”的嫌疑。一方面该公司有钱分红,为什么还要补充流动资金呢?这不是拿投资者当冤大头吗?另一方面该公司并不缺钱。2023年末,该公司的货币资金相当充裕,达到了6.24亿元,而且该只公司也只有2139.81万元的短期借款,并无长期借款,资产负债率偏低,所以公司本身并不差钱,完全没有补充流动资金的必要。之所以提出补流的要求,明显有“圈钱”的意图,以为“股市的钱不圈白不圈,白圈谁不圈”。

其三,该公司的经营业绩并不突出。2021年到2023年,营业收入呈逐年下降的趋势,分别为13.36亿元、12.10亿元、11.22亿元;利润分别为1.94亿元、1.58亿元、1.74亿元,2023年的利润并未超过2021年。不仅如此,博实结的毛利率整体也在下滑,并且报告期各期(2020年到2023年上半年)的毛利率远远低于同行可比公司的均值,仅为同行可比公司均值的六成。报告期内,博实结的主营业务毛利率分别为:29.83%、25.64%、24.25%、26.95%,而同行可比公司均值分别为:45.19%、39.23%、38.56%、41.65%。

而且对比2023年上半年与2023年年度的员工数据,2023年末员工总数为1473人,其中包括生产人员839人;而在2023年上半年末时,员工总数为1482人,其中包括生产人员893人。这意味着2023下半年,该公司针对生产人员净裁员了54人。一方面对生产人员进行裁减,另一方面还要上市募资扩大产能,博实结这唱的又是哪一曲呢?

其四,踩雷“大华所”,让投资者对博实结招股书的数据忐忑不安。今年5月,大华会计师事务所(简称“大华所”) 因在金通灵财务造假案中的违法行为受到处罚,没收业务收入688.68万元,处以3443.4万元罚款,并暂停从事证券服务业务6个月。

“大华所”受罚原本与博实结无关。但偏偏博实结IPO的审计机构就是“大华所”。既然“大华所”能在金通灵财务造假案中出具存在虚假记载的审计报告,那么,在博实结IPO的过程中,“大华所”出具的审计报告可信度又有多少呢?尤其是博实结于2023年12月6日注册生效,今年3月13日收到证监会注册批文,这些事情都发生在“大华所”受处罚之前,如此一来,对于“大华所”出具的报告,投资者就更加不敢相信了。这件事情原本不是博实结的责任,但“大华所”身上的污点也确实让投资者不敢对博实结IPO的数据掉以轻心。(本文独家发布,谢绝转载转发)@今日话题