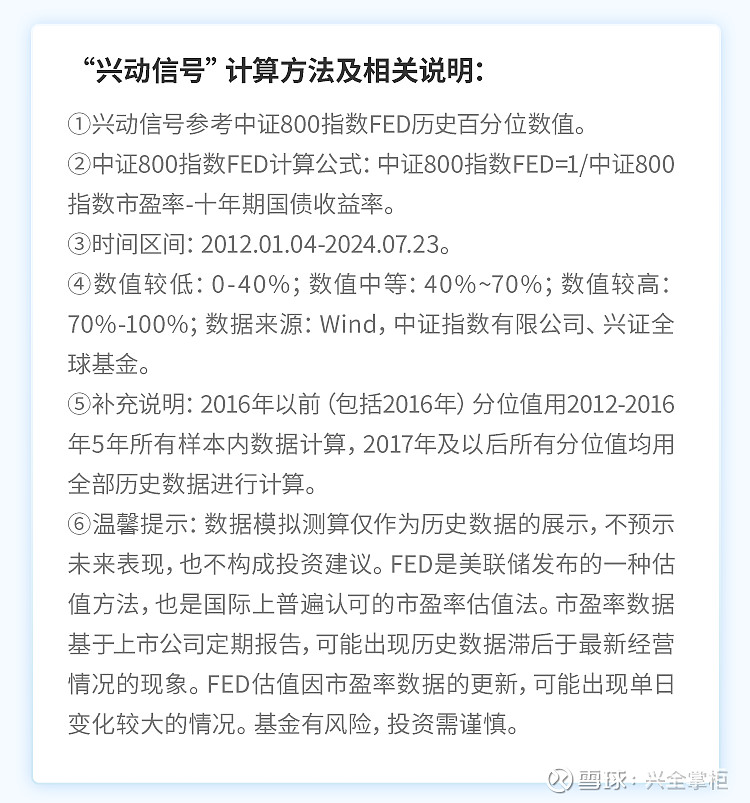

来源:雪球App,作者: 兴全掌柜,(https://xueqiu.com/5660521415/298717487)

周周解读

上周A股震荡分化,上证指数下跌0.24%,深证成指以及创业板指数分别上涨0.18%和2.39%。从行业板块表现来看,计算机、国防军工、医药生物、非银金融等行业涨幅居前,石油石化、食品饮料、银行、煤炭等行业跌幅居前。上周北向资金呈现出净流入状态,其中,电子、国防军工、建筑材料等行业净流入较多,银行、家用电器、汽车板块资金净流出较多。总体看,当前A股各板块行情呈现较明显的轮动特征。(数据来源:Wind,截至2024.7.22)

国内方面,7月22日,央行降息落地,宣布政策利率(7天期逆回购操作利率)下调10个基点、新一期贷款市场报价利率(LPR)下调10个基点、常备借贷便利(SLF)利率下调10个基点,以及阶段性减免中期借贷便利(MLF)质押品。一方面,央行降息着力解决内需不足问题,刺激消费意愿回升;另一方面,降息或对缓解企业资金压力、提升投资意愿起促进作用。(数据来源:证券时报,2024.7.23;兴业证券,2024.07.22)

海外方面,美联储主席鲍威尔表态偏鸽,表示“如果等到通胀率达到2%再降息,那就会等得太久”,市场对于美联储9月将开始降息的预期进一步升温,或有望进一步推高市场交易热度。高盛首席经济学家哈祖斯表示,美联储最早可以在7月的货币政策会议上就降息,而不是非要等到9月。(数据来源:金融时报,2024.7.16)

总体来看,海外降息预期增强,进一步打开国内货币政策空间,下半年财政政策或同样有望配合发力,继续巩固经济修复动能。三中全会召开后,发展新质生产力政策定调,财税体制及国企改革措施备受市场瞩目;往后看,改革所涉及行业板块或有望受益,建议投资者关注会议定调下的后续政策推进,保持恰当投资节奏。

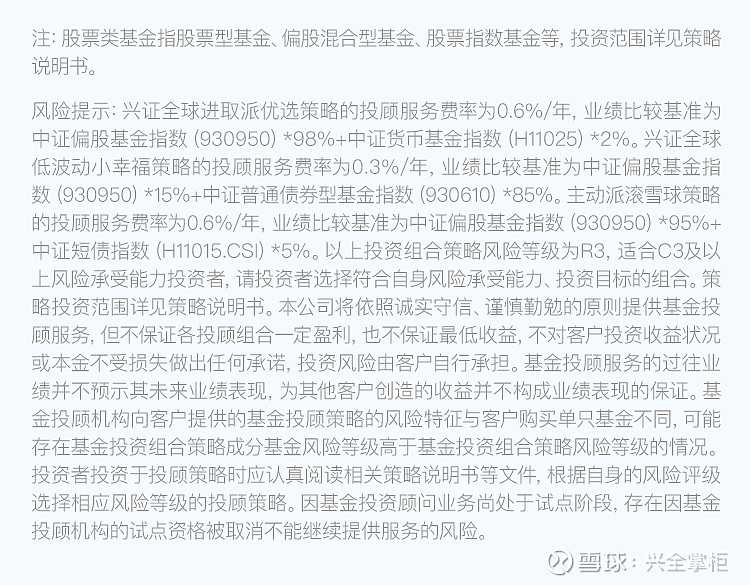

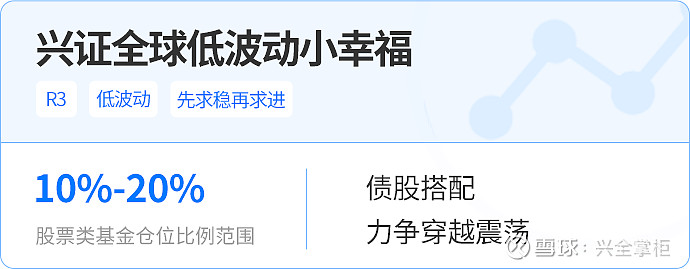

点击查看策略详情:

点击查看策略详情:

点击查看策略详情: