来源:雪球App,作者: 笨小孩蓝蓝,(https://xueqiu.com/1490292536/298636386)

前言

这两年的经济形势啥情况,想必大家都清楚了,身边朋友特别是投资、金融、财会、生物医药行业的大面积降薪裁员,人人自危。有的人出海跑去东南亚、中东、非洲找机会,有的已经在筹划退休躺平的执行方案了。最近投资群里也好,个人私信也好,都在聊这个问题——要投多少钱,才能退休躺平,或者环球旅行?

65岁退休?

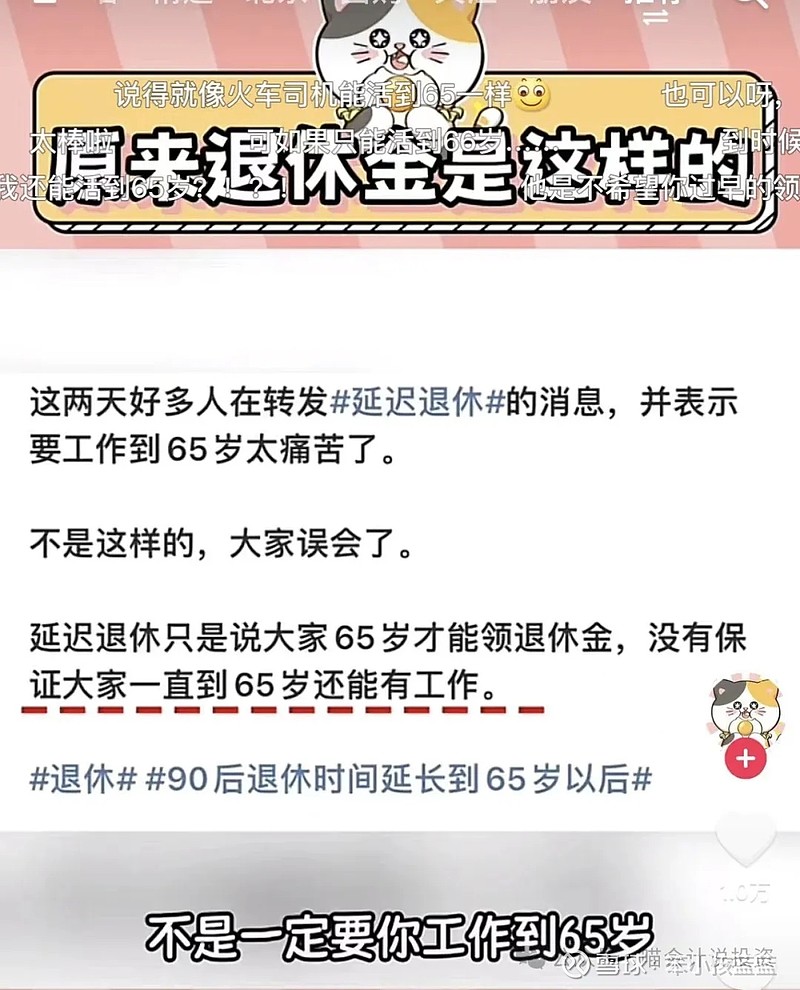

最近很多地方在传65岁才能退休,后经证实是假消息,不过的确很多专家在这样建议,而且养老金池子的水不够用也是毋庸置疑的事实。

而且关键不在于这里:1)不是保证你65岁之前都有工作哦,而是65岁之后才能领养老金!2)你按上海涨停板交了30几年,退休之后一个月只能领8000元!而且这个数字每年都在降低!【喵会计注:养老金即使在失业之后停缴,由于历史累积数的年份在增加,也应该变得越来越多才对!说明养老金分配公式一直在后台偷偷的改低。】

养老金领取起始年份和领取金额都越来越没着落了,而且年轻人人数大比例降低,失业率大比例上升,池子里的水越来越少,所以养老金是指望不上了,只能自己另谋出路!

要投多少钱,才能退休躺平,或者环球旅行?

先要解决两个问题:1)无风险或者极低风险的投资回报率是多少?2)你养老一年要花多少钱?

无风险/低风险回报:

要解决问题1):先要看投资的市场和方向,假设我们可以打破国界,用全球视野来做配置;其次只能选无风险/极低风险长期稳定的投资标的,只依赖稳定的利息、股息回报,不考虑投资标的买卖差价收益(不可持续);还要求收益长期、超长期稳定。

房租类:之前听过一些8%以上租售比的国家和城市,后来仔细研究之后,发现还是漏考虑了很多税和费,有些是一次性的,有些是年度/季度/月度的,费用不止是物业费、中介费,还有各种修理费、置换家具和软装的费用。其实都是移民中介、房产中介跟你瞎忽悠,喵会计仔细算下来,超过5%年化的都太可能,那些小众的/危险程度高的国家和城市暂不考虑。

美国超长期国债:美国曾经发过几期超过5%的长期国债,现在看市场价格肯定是要溢价不少了。不谈这个,只谈大家常见的或者说二级市场有活跃交易的国债投资品种,比如TLT。我写过几篇关于TLT的文章,在他前一阵价格低的时候,实际股息率可以达到4%左右(不同去管他组合里面有很多2%左右的国债产品,他做配置的时候会折价买入,我们只需要关心TLT的价格和实际派息之间的关系),而且是按月派息的。像这种20年+的超长期,派息稳定的产品,很适合养老。

有人会问,美国基准利润下降了怎么办?TLT实际派息金额又不会下降,你购入成本低,TLT的价格还会上涨,当然你如果是以养老为目的的话,TLT涨跌就不要操心了,每个月领到的“养老金”大致是一个固定的数字。

又有人会问,美国每年印这么多钱,你不担心美元贬值吗?那我问你,你每个月固定拿1000美元,或者7000人民币养老,给你选,你选哪个?嘴巴会瞎说,身体很诚实。

A股:今时今刻看,A股股息率5%已经属于很高的收益率了(我之前的几次小作文推银行股的时候,都有7%+),要选取长期稳定的行业和公司,进入时点的价格要足够便宜,这个是关键,而不是要指望未来的增长要足够的高。因为凡是给你很高增长预期的公司,股价已经涨上天了,而未来是否能够达成这么高的增长预期是不确定的。还不如给你一个舒服的价格,不承诺未来增长,只要未来二三十年平稳即可,如果还有小幅的增长,那就更舒服了。我等下会展开说。

港股(H股和红筹):今时今刻看,港股股息率7%已经属于很高的收益率了(我之前的几次小作文推的都有9%+,甚至11%+),当然越是稳的公司越是可以接受较低的收益率,比如工行9%,那中信就要11%。

养老每年要花多少钱:

不同城市、不同家庭情况,这个数字可能一个天一个地。我还是以上海中产家庭为例,假设有自住用房,且无贷款。

家庭成员分几种情况:

一家三口,父母退休工资自给自足,不需要贴补,也不对你进行贴补。不考虑孩子上国际学校、赴美留学等大额开支,一年大概在60万到100万之间。比较大的变数一个是孩子补多少门课、参加多少课外活动;一个是家里车的档次高低以及油车还是电车;一个是女主人的衣服、包包、化妆品的开支。

如果女主人比较节约的话,一个孩子的开销将远超过父母两人的开销;如果女主人生活比较“奢侈”的话,那总开销将大幅度上去;反正男主人如果不开车的话,无论如何是用不到家庭总开支的10%的。

夫妻两个丁克:扣除了养娃成本,那日子就宽裕很多了。依然维持60万到100万的开支,女主人可以适当购置一些奢侈品,夫妻两人每年出国旅游两三次钱也够花了。如果省着点花的话,30万到60万,也能过了。

如果一个男人不结婚:不开车一年10万也够了。

如果一个女人不结婚:完全看化妆品、奢侈品和车了,少则10万-20万,多的就没底了。

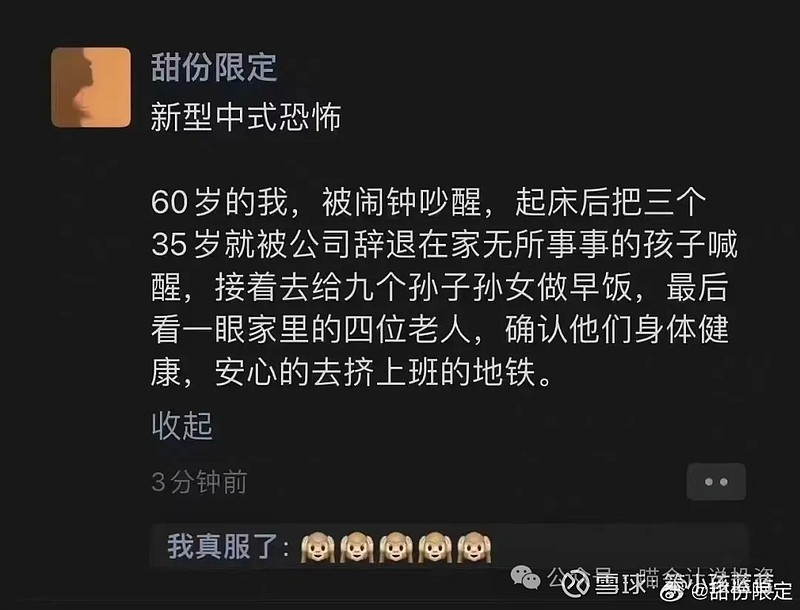

所以钱不太多的男人,真的不建议结婚,即使结婚了,严重不建议生娃。苦的是自己,满足的又是谁的期望呢?现在这个年代,你还能指望养儿防老吗?养到22岁大学毕业,找不到工作;继续读研究生,25岁依然找不到工作,继续读博士;博士毕业,还是没有工作,毕业啃老。

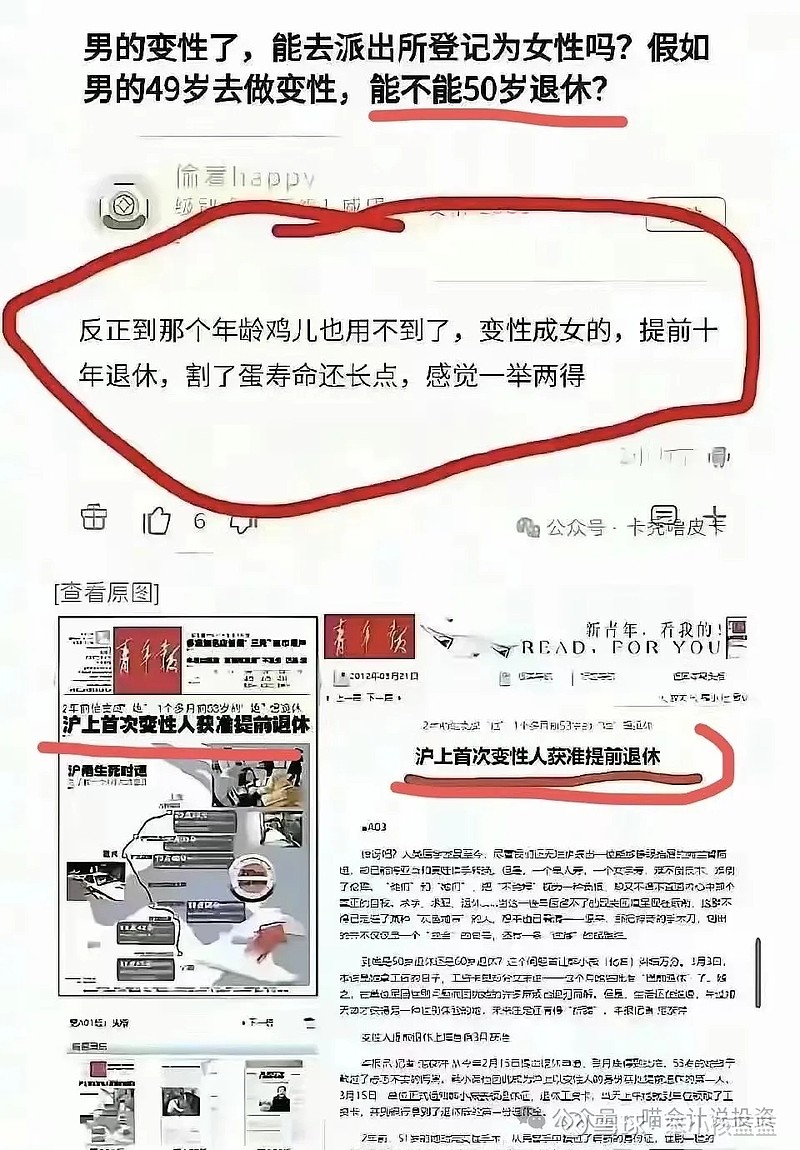

看到一则做了变性手术,50岁开始申领养老金的案例。其实早点挥刀一割,老婆和孩子都不用养了,比多领10年养老金强多了好伐?

投资策略

铺垫完了,终于进入正题——采用什么样的投资策略,才能使得在同等投入下,养老金最大化?

1000万档:企业高管、投行精英、律所会计师事务所合伙人,在退休或者失业或者主动提前辞职休息的时候,积累的可支配现金总有1000万+了吧。当然还要看夫妻两个人的情况,如果门当户对的,肯定翻倍还不止。再高没底了,喵会计就拿1000万来做模型了。

TLT:前面说的TLT,82刀的时候恶狠狠的配置完就行了。因为趁着美国基准利率高的时候,TLT价格低,一次性配置完就得了。从20年-30年的超长周期看,5.25%以上基准利率的时间并不多。之后就啥也别管了,涨跌都和你没关系了,不要天天去看了。这样一年稳稳地拿40万退休金,或许还有汇率上的收益。这个方案最大的优点是非常稳,不用操心,收益率的确不高。

银行股:以交通银行为例,我实际2020年配置的时候,成本是4.53元,之后各年派息分别为:0.317元、0.355元、0.373元和0.375元,按照历史成本计算的股息率为8.28%,即使未来派息不增长,维持在0.375元的水平,未来年度的派息率就一直是8.28%。那投资1000万,每年就可以拿80多万,一家三口正常开销也够了。所以交行无论涨成啥样,有必要逢高卖掉吗?但是如果以当年股价7.70元投入的话,1000万每年只能拿50万不到些。现在A股银行股的股息率也就5%的水平,港股7%-8%。

中海油港股:假设于2024年初,在港股市场以13港元的价格买入,由于其低成本优势,大央企垄断优势,只要CAPEX不再疯狂扩张,维持在1300亿水平,股利支付率提高到60%+。即使考虑到国际油价跌到60美元的水平,常年派息也可以做到2港元+。1000万的初始投入,进入稳定期后,每年可以拿到150万+的养老金,即使按照目前20港元的市价计算,进入稳定期后,每年也可以拿到100万的养老金。何乐不为?股票群里整天研究布伦特跌破80了,慌什么呢?

长江电力:如果在10年之前,按照2014年平均7元的价格买入长江电力,10年累计派息6块多(差不多已经收回成本),未来每年派息8毛多,还清大部分贷款之后,还会持续增加。如果是10年之前投入的1000万,现在每年可以拿100万+的养老金,未来可能持续增加到200万+,可能是所有方案中最好的一个。但是如果按照现在30元+的价格投入1000万的话,现在每年只能拿26万,即使贷款大部分还清,估计也就50万左右了,没有任何优势可言。

总结:已经过去的投资机会,没有如果了。仅以目前股价来看,1000万的初始投入,可以拿到的养老金在50万-100万的区间,大致可以覆盖中产家庭一家三口的生活费。如果兼顾成长性,中海油港股无疑是最佳选择,长电虽然有很不错的成长性,但是你初始投入花了三倍的代价,还能赚啥?

等到十年之后,当你看着60港币的中海油,叹息道:10年之前如果买1000万20港币的中海油,现在早可以退休躺平,环球旅行了。人家问你早干嘛去了?你说,就是因为群里谁谁谁跟你说,布伦特都跌破80了,还要跌到60,甚至40!被吓到,所以不敢买了。

500万档:其实跟1000万档差不多,就是养老金少一半,如果还在正常上班有收入的,可以逢低补补仓。比如去年9月底,我喊银行股都喊破喉咙了,《是时候聊一下银行股了》,那时候股息率普遍7%+;再比如,去年年底,《聊一下港股和美股的银行股》,那时候港股股息率普遍10%+。在这种时候投入的100万,可以每年拿7万/10万养老金,可以分批做箱体运动,只是注意底仓不要T飞了就行。

100万档:有人问我:喵会计,我只有100万,该怎么办?参见上一段,早点把那玩意儿一刀割了,一了百了。养着那玩意儿,太费钱了,穷人养不起。我说了我的群AUM1000万+,只谈投资,不谈炒股,你那点本钱,想靠正常投资翻身是不可能的,我的群真的不适合你,只会浪费彼此时间。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。