来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/298665364)

知己知彼,百战不殆。为了投资赛力斯的需要,有必要把赛力斯的对手和潜在对手都挨个看一遍,不谋全局者不足以谋一域,了解对手才能防范于未然。理想汽车L系列作为问界M系列最直接的竞争对手,此前研究得比较多,本文不做过多解读;比亚迪作为赛力斯打怪升级的最终BOSS,值得好好看看。

一、比亚迪的财务报表分析

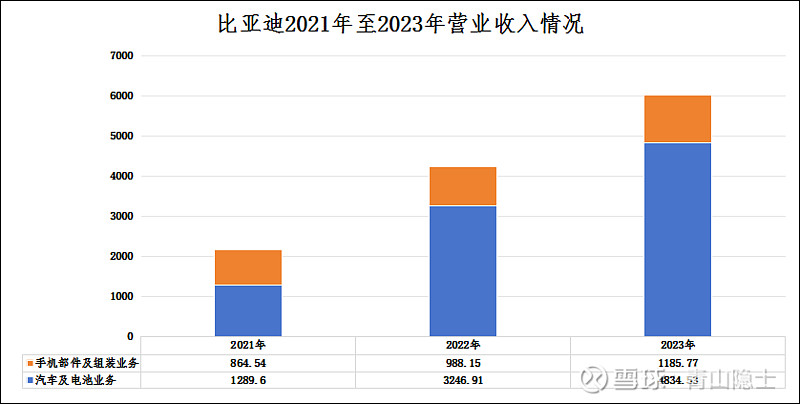

2023年,比亚迪的营业收入合计约为6023.15亿元,同比增长42.04%。比亚迪的业务主要由两大部分构成:一部分是汽车、汽车相关产品及其他产品业务,另一部分则是手机部件、组装及其他产品业务。其中,汽车、汽车相关产品及其他产品业务的收入约4834.53亿元,同比增长48.90%;手机部件、组装及其他产品业务的收入也达到了约1185.77亿元,同比增长20.00%,保持了稳定的增长态势。这两项业务在比亚迪的总收入中分别占据了80.27%和19.68%的比例。

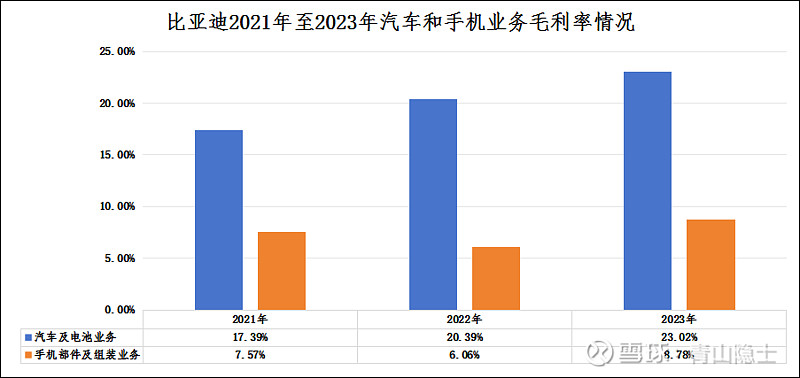

从2021年至2023年,比亚迪的汽车及电池业务爆炸式增长,从1289.6亿元增加值4834.43亿元,涨了4倍多,汽车及电池业务收入占比从约60%增长至80%。根据2023年年报,汽车及电池业务的毛利率约为23.02%,手机部件及组装业务的毛利率约为8.78%。即使不考虑业务规模扩大带来的毛利率提升,仅仅汽车及电池业务的收入占比提升20%,就可以提升比亚迪整体毛利率约3个百分点左右。

业务规模扩大,对于毛利率的提升效应也十分显著。手机部件及组装业务从2021年的864.54亿元提升至1185.77亿元,毛利率提升了1.21%;汽车及电池业务的业务规模扩大4倍,毛利率提升了5.63%。规模效应导致比亚迪整体毛利率平均增加约3.5%左右。

得益于高毛利率业务收入占比提升和业务规模提升,2021年,比亚迪的毛利率仅为13.02%,到了2023年,毛利率已经涨到了20.21%,涨了7.19%。

二、比亚迪的“纵向一体化”

比亚迪汽车及电池业务的纵向一体化,主要体现锂电池业务,电机、电控系统、电池管理系统等主要零部件业务,整车制造业务的上下游整合。

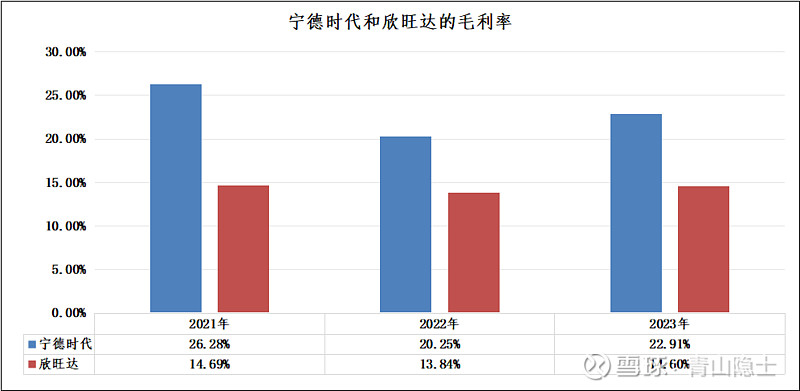

参考宁德时代、欣旺达的锂电池业务的毛利率,比亚迪的锂电池业务的毛利率大致在15%至20%之间。

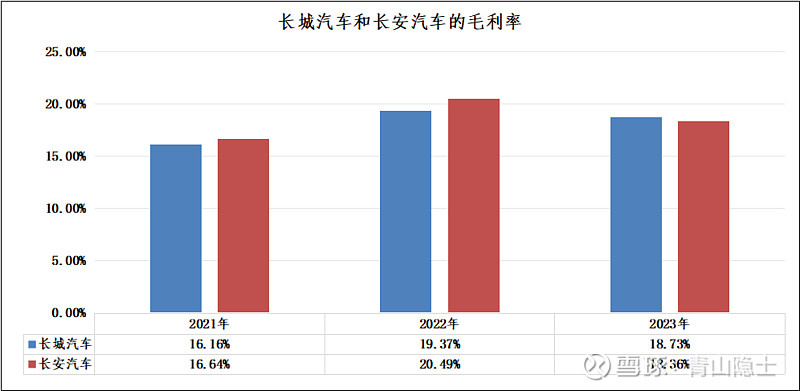

至于汽车整车业务,尤其比亚迪的单车均价约为15万左右,与长城汽车、长安汽车相当,参考长城汽车、长安汽车的汽车整车业务的毛利率,比亚迪的汽车整车业务的毛利率大致在16%至20%之间。

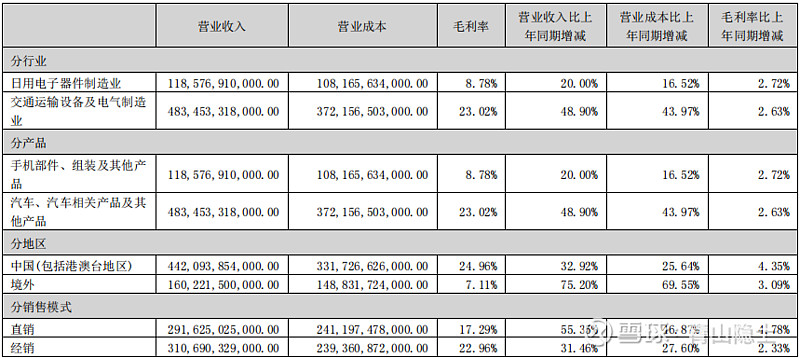

那为什么,比亚迪2023年的汽车及电池业务的毛利率可以达到23.02%,这是因为比亚迪是一个集团公司,编制合并报表中,子公司之间的业务往来需要进行抵消处理,集团公司的收入并不是子公司收入的简单相加,而是各子公司业务收入之和减去子公司之间的往来业务收入。

举例来说,比亚迪的电池业务年收入约为1000亿元,汽车整车业务收入约为1000亿元,电池和汽车整车业务之间的往来收入约为300亿元,那么合并报表中体现的总收入不是2000亿元,而是2000亿元减去300亿元等于1700亿元。

因此,“纵向一体化”的好处之一,就是企业整体的毛利率水平较高。好处之二,就是子公司与子公司之间的业务往来沟通成本较低,销售费用几乎可以忽略不计,因为企业整体的净利率水平较高。

三、小结

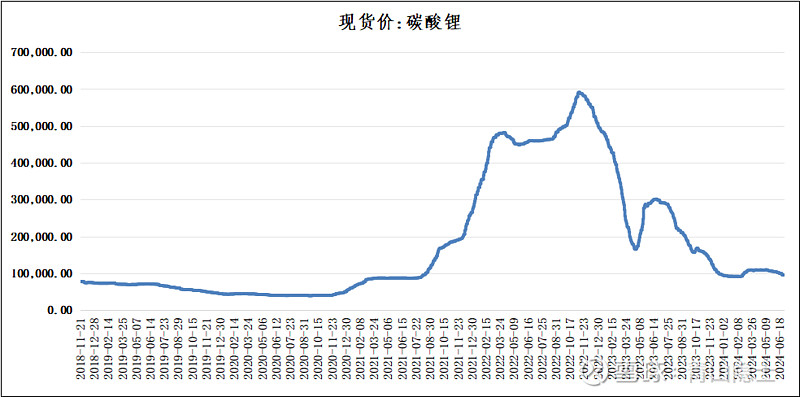

当然,最重要的一点,比亚迪之所以可以在降价促销的情况下,依然可以保证毛利率上涨,是因为上游的碳酸锂等原材料大幅降价,这个对于像比亚迪这样从事锂电池以及电车整车业务的企业,毛利率、净利率都会双双获益。

一是规模效应。随着赛力斯问界的销量暴涨,赛力斯2024年1季度毛利率也达到20%多的水平。

二是高毛利率业务占比提升。赛力斯主要是通过问界M9实现的,未来有可能推出问界M8、非凡大师等高毛利车型,持续提升公司整体毛利率水平。

三是纵向一体化。赛力斯曾于2023年3月在投资者互动平台表示,增程器匹配的发电机为本公司自研产品。赛力斯积极发展零部件业务,并向鸿蒙智行合作车企供货。

$赛力斯(SH601127)$ $比亚迪(SZ002594)$ $长安汽车(SZ000625)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。