来源:雪球App,作者: 今晚不复盘,(https://xueqiu.com/3349896301/298639492)

【声明】本资料不构成对提及公司在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本资料仅供参考之用,阅读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

【核心逻辑】

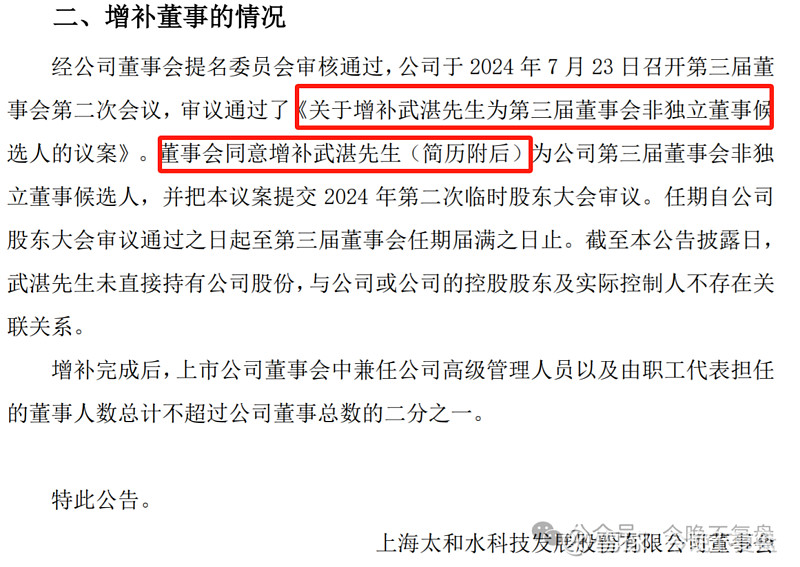

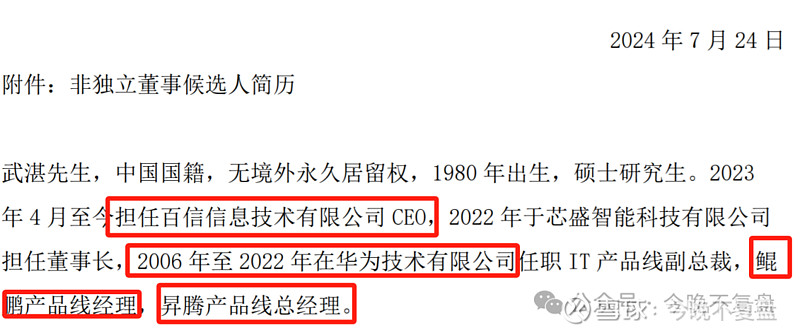

1、太和水2024年7月24日公告,董事会同意增补武湛先生为公司董事,公告显示其履历如下:2023 年 4 月至今担任百信信息技术有限公司 CEO,2022 年于芯盛智能科技有限公司 担任董事长,2006 年至 2022 年在华为技术有限公司任职 IT 产品线副总裁,鲲鹏产品线经理,昇腾产品线总经理。

新《证券法》对于董事高管的管理责任追究也上升到了新的高度,作为算力龙头公司百信的CEO和重要股东(武湛通过合伙企业持股百信21.28%),其担任太和水公司董事必要有深远意义。

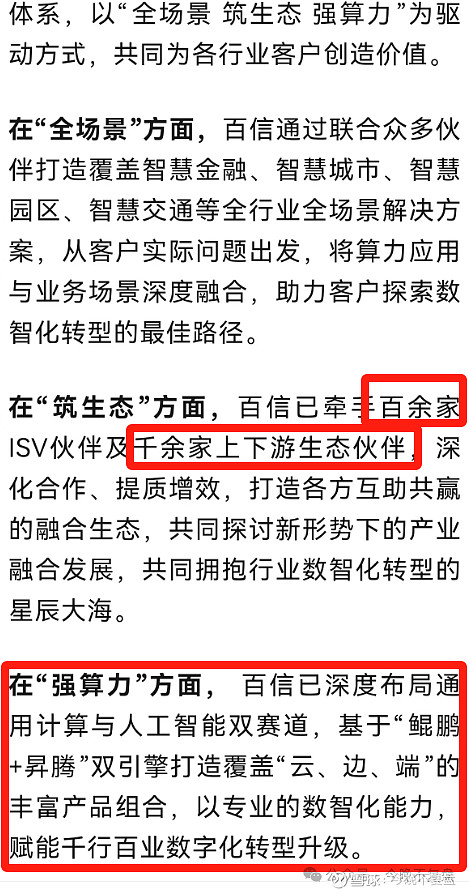

2、百信信息技术有限公司是工信部信息技术应用创新工委会成员单位,十家信创领域核心整机企业之一,是具有涉密、通用等全部资格的八家企业之一。是国内的算力基础设施提供商 , 也是华为核心整机伙伴,与华为达成“鲲鹏 + 昇腾”双引擎战略合作伙伴关系。

2017年6月22日、2020年5月12日,2022年4月12日,百信宸龙L3000计算机、百信太行220计算机、百信恒山服务器、百信太行265BA笔记本、百信恒山326RA人工智能服务器,三次接受了大大的检阅。

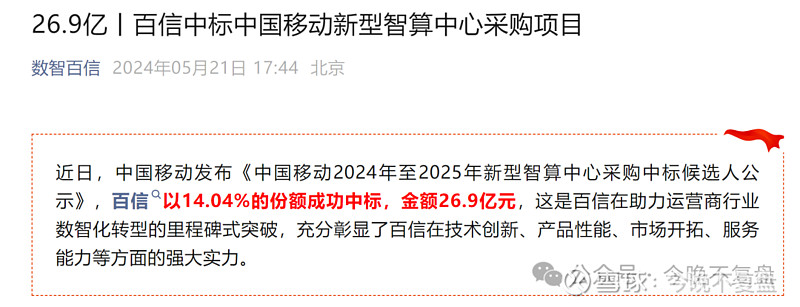

中国移动公示了2024年至2025年新型智算中心集采191亿项目,百信中标26.9亿(其中华鲲振宇33.5亿)。

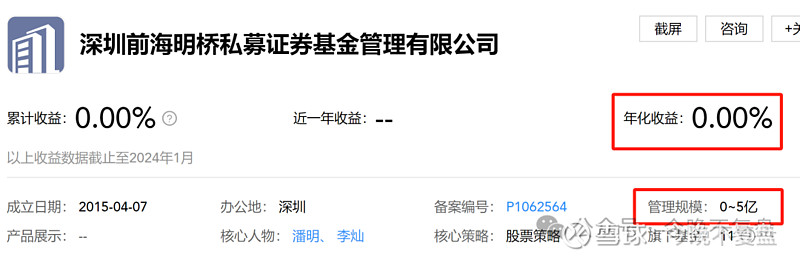

3、公司6月17日,明桥私募通过协议转让方式买入公司股份6%,转让价格为 19.5 元/股,转让价款合计为1.3亿,查询该基金公司管理规模极小,非二级市场主动管理基金,非理性超高溢价买入公司。

4、太和水公司23年被处罚过,目前已经结案,虽然24年没有st和退市的风险,但是公司主营需要在24年得到改善,公司所处大环境较难保证24年财务报,公司也有迫切的需求寻求外部机会转型。

同时,百信深度捆绑遥遥领先,关于遥遥领先的绝大部分核心合作商其实负债率等一些核心指标是不符合独立上市的标准。百信也有迫切需求登录资本市场。

5、理论估值,百信从招标信息和遥遥领先的合作信息来,大概体量接近华鲲振宇,估值理论上应该是接近华鲲振宇。

希望后续可以跟踪到更多的太和水&百信的信息,从而证实这一系列猜想,但是对于一家只有16亿的公司,百信重要股东愿意进入董事会,且私募愿意超高溢价买入公司股权,这本身应该可以说明很多的。

【正文内容】

一、太和水2024年7月24日公告原文

武湛除了担任百信的CEO,还通过以下合伙企业持股百信21.28%。

二、百信信息技术有限公司(官网:网页链接)

如果熟悉遥遥邻先服务器产业的,其实百信不用过多介绍。

最新一期的中国移动算力招标可以看出其行业地位,百信中标共计26.9亿。

至于百信和华为的关系,从各种公开资料显示,百信和华鲲振宇是同一级别公司。

三、私募高溢价19.5 元/股买入公司股份,查询该公司非二级主动管理公司,疑似马甲公司。

四、双方均有极强的潜在合作需求

太和水公司23年被处罚过,目前已经结案,虽然24年没有st和退市的风险,但是公司主营需要在24年得到改善,公司所处大环境较难保证24年财务报,公司也有迫切的需求寻求外部机会转型。

同时,百信深度捆绑遥遥领先,关于遥遥领先的绝大部分核心合作商其实负债率等一些核心指标是不符合独立上市的标准。百信也有迫切需求登录资本市场。

五、估值

这部分我其实想有更多的信息来写,现在信息有限也拍不出来太具体空间,只能说理论估值,百信从招标信息和遥遥领先的合作信息来,大概体量接近华鲲振宇,估值理论上应该是接近华鲲振宇。

最后,这两年也写过很多很多算力牛股,希望在大盘创新低之际,能有那么一些独立的逻辑可以让我们越过苦难向春山,那么,请允许太和水成为你的夏季吧!