贵州轮胎近期股价下跌,但公司拥有较高的分红率和净资产收益率,且受益于新能源汽车的快速发展,轮胎行业景气度上升,未来业绩有望保持较快增长。当前股价处于低估状态,具有较高的投资价值。

😁 **低价高分红:** 贵州轮胎股价目前仅为5元左右,市盈率仅8倍,低于行业平均水平,同时公司拥有4.5%的高分红率,这意味着投资者不仅可以享受股价上涨带来的收益,还能获得稳定的分红收益。

🚀 **行业景气度提升:** 新能源汽车的快速发展带动了轮胎需求的增长,轮胎行业景气度持续上升,贵州轮胎作为国内轮胎行业龙头企业,将直接受益于行业发展带来的红利。

📈 **业绩增长潜力巨大:** 预计贵州轮胎今年中报净利润同比增长35%~40%,未来几年将保持20%~25%的增长率,公司业绩增长潜力巨大,未来股价有望持续上涨。

💰 **低估价值:** 综合考虑公司盈利能力、分红率、行业景气度和未来增长潜力,贵州轮胎目前的股价明显被低估,具有较高的投资价值。

🤩 **中长线目标价:** 考虑到公司未来业绩增长潜力和行业发展趋势,预计贵州轮胎中长线目标价将超过6.5元,具有较高的投资回报率。

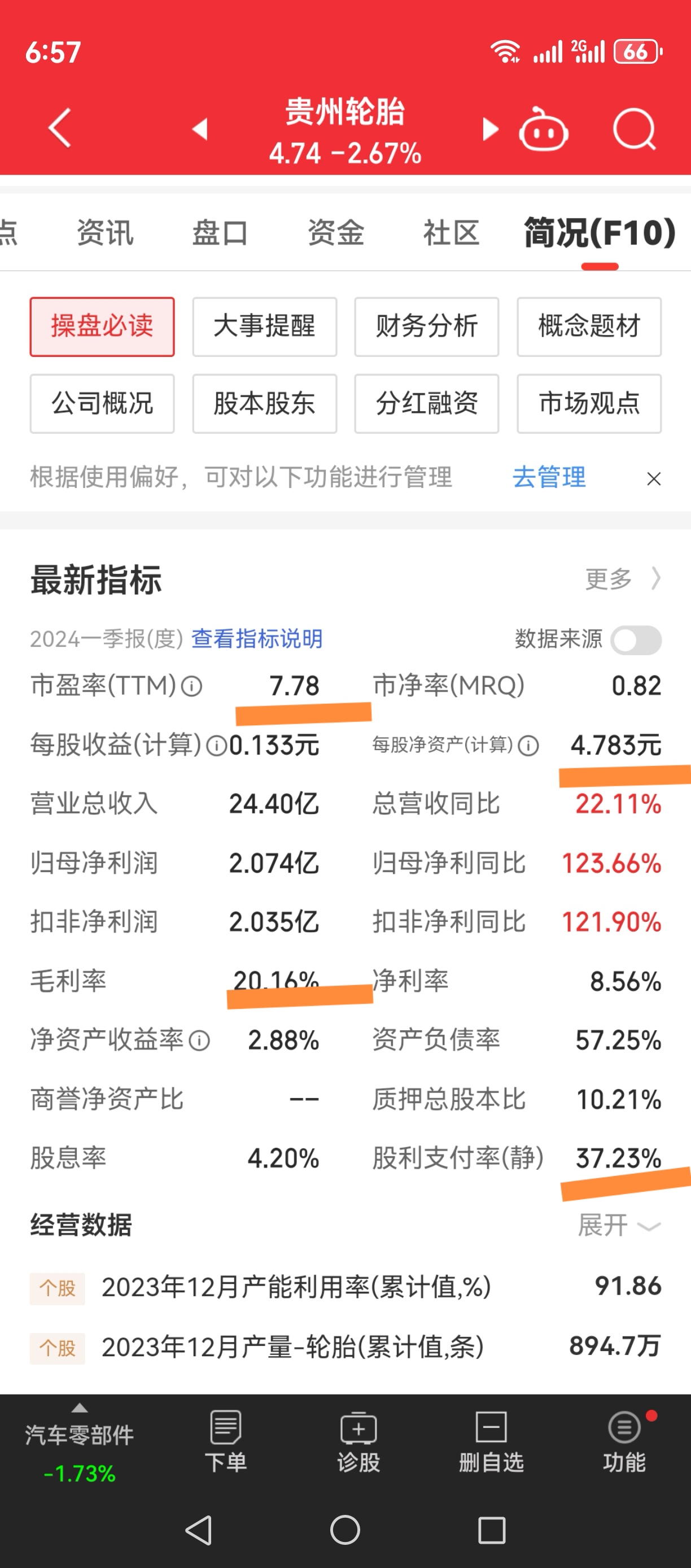

橡胶主连跌了12%,轮胎成本降低。 贵州轮胎净资产5元多、分红派息率4.5%,市盈率8倍多,未来年净利润增长率20%~25%,股价5元不到,天理难容! 新能源车越来越多,轮胎景气度进入上升爆发期。轮胎板块平均11倍市盈率,贵州轮胎000589仅8倍市盈率。预估今年中报同比增长35%~40%左右。业绩0.30元左右。 高股息分红率达到4.5%,贵州轮胎000589三低二高~低价低市盈率低市净率,高分红高成长,今年业绩在0.65元∽0.68元,给10倍市盈率,中长线目标价6.5元以上。贵州轮胎(00