来源:雪球App,作者: 时间定投-大鹏投研,(https://xueqiu.com/7288375846/298394564)

关于东瑞股份,接触有好几年了,一直没有深入研究,期初印象就是供港猪股,享受高猪价红利,同时养殖成本也不低。几年来,东瑞股份一直鸡肋存在于我的自选股中,甚至把他忘记了许久。

令其回归视野的是东瑞股份发布的中报预告,别的雪友大力看好东瑞股份,我简单按了计算器,今年利润大概也就1-2亿左右,对于估值40亿+的猪股,对看多实在嗤之以鼻。当然也因为看错了调研活动的信息,乱喷了几句,对此表示抱歉。这两周我也认真看了这家公司,也看了雪球热帖,看看大V们对东瑞怎样看,结果令人失望,有价值的信息并不多,大多还是停留表面数据,比起其他猪股的研究,差别不是一点半点,系统分析都没有,对此,我也把东瑞这几年的数据简单看了一篇,简单总结一下,希望适用。

先说不好的一面吧。

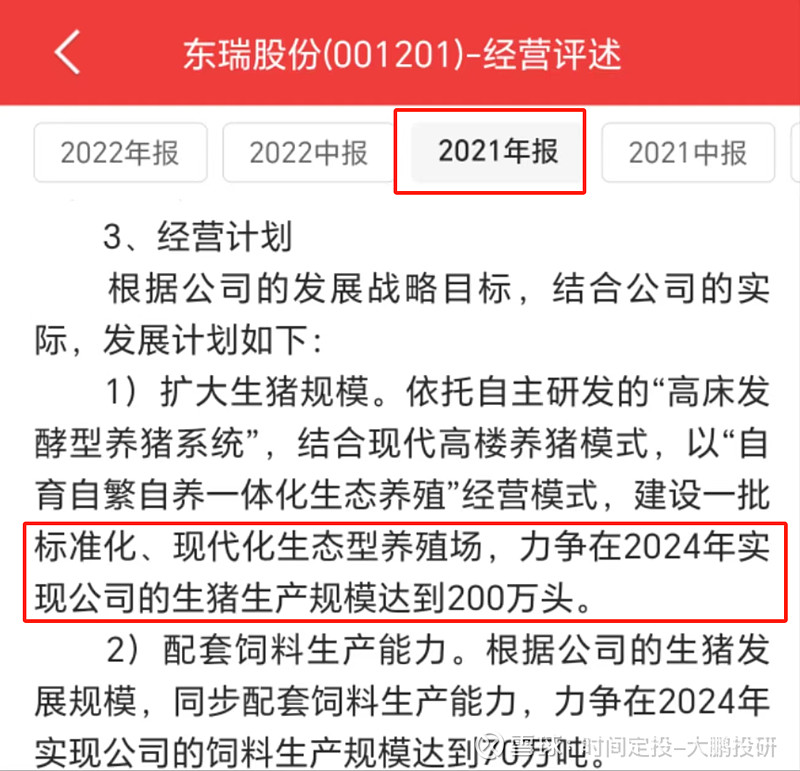

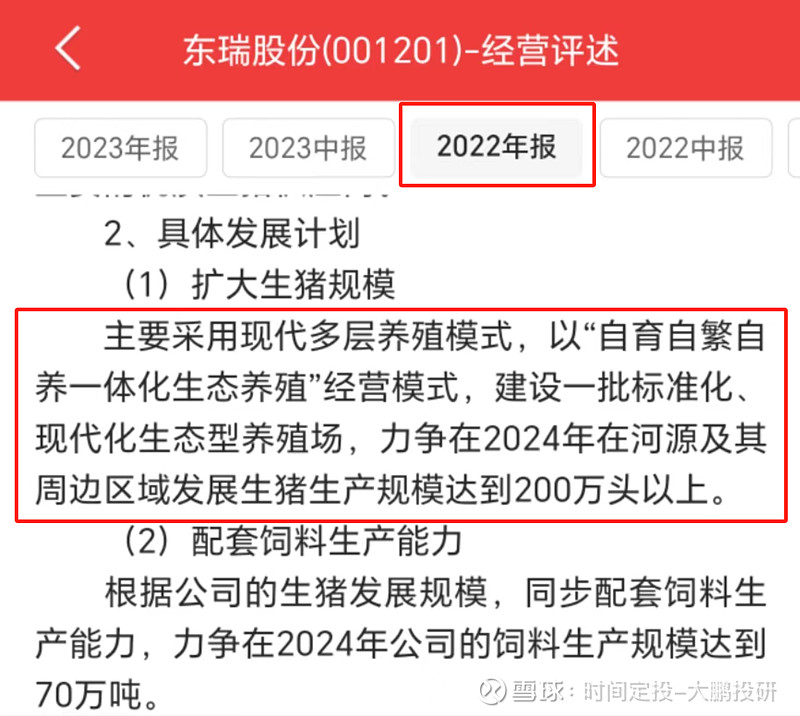

第一、空头支票开太久了,当了几年的PPT养猪公司。从上市以来的(2021、2022、2023)年报经营评述来看,东瑞股份一直画饼2024年实现生猪养殖规模200万头的愿景,而现实是东瑞股份生猪出栏(2021年/36.76万头/其中供港20.61万头),(2022年/52.03万头/其中供港24.95万头),(2023年/62.45万头/其中供港22.23万头),距200万头的愿景还差很远。

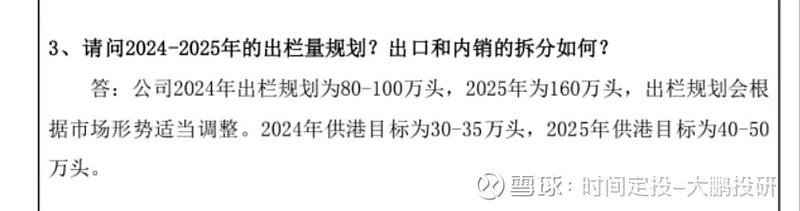

另外,东瑞股份预期供港生猪目标也不老实,今年预期供港30-35万头,明年2025年40-50万头,PPT供港么?上周7月11日东瑞股份才获得加配供额,累计目前达到17.9万头,估计第四季度正常加配,今年也就25万头以内,在正常的波动范围,看趋势怎样都去不到30万头,有人会说,今年下半年东瑞生猪出栏放量,供港自然大幅增加,非也?东瑞股份每年的出栏都在增加,供港生猪有增加吗?也是在波动。没有线性的预期,就不要有太高的预期。达不到目标,投资者是会翻脸的,这几年都翻脸多少次了!

当然,从调研公告来看,东瑞股份现在的生猪出栏目标还是比较接地气,200万出栏的愿景放到2026年,今年2024年出栏目标为(80-100万头),2024年1-6月累计出栏35.39万头了,随着逐月递增的出栏量来看,今年达成目标的可能性很大。

别小看PPT养猪,目前的市场对这样的猪股是很讨厌的,例子我就不举了,自己搜雪球PPT养猪吧,再看看他们的股价。所以大家可以看,东瑞股份的股价波动为什么这么大,定增的资金当时为什么疯狂出逃,定增就是为了达到某个经营目标而融资,当时到期了,啥也没有,还不翻桌子吗?东瑞股份上市以来,累计融资将近30亿了,目前所有者权益也就33亿左右,目前暂时看到的代价是多了30万头年出栏,以及未放量的新增产能,一级市场投资者自然不买单,而且上一年东瑞受到疫病影响,加上猪价低迷,壮士断臂,最大困境莫过于此。

把东瑞股份最不好的一面撕开后,我们开始细看东瑞的变化,认真看了一下,东瑞今年开始脱离PPT养猪的状态。

首先,东瑞股份已建成产能150万头,而且最新7月9日的调研公告显示,东瑞能繁母猪约6.3万头,后备母猪1.8万头,此外,2023年10月引进的新一批种猪今年5月已经产仔,成本下降80元/头,这个将在今年的第四季度业绩中体现。而剔除PSY,存活率的算盘,参照2023年立华股份的能繁数据与出栏,今年东瑞股份实现80W+生猪出栏是大概率事件,明年100W以上出栏也是确定之中。

从设计产能到能繁母猪的变化,可以观察得到,目前的东瑞股份,就是2023年的立华股份,2022年的神农集团。至于详细的对比,可以看看我之前的文章:本轮猪周期,神农集团与立华股份对比 ,里面详述了神农与立华股份的对比,而目前东瑞股份加入了序列。目前150万的设计产能,足以满足今年与明年的增长需求,可以看文章内容,神农集团与立华股份的增速,基本是行业最高的,达到60%+,今年东瑞股份的增速就在28%—60%之间,考虑东瑞股份公告表述第四季度存在放量预期,按照这个数据,东瑞股份的生猪板块是可以参考立华股份与神农集团来进行估值的。

本来先做个表格,不过现在带娃,耗时间的不能搞,我就直接表述吧。(之前立华股份与神农集团的比较里面有详细数据,这里简单精炼)

神农集团:2023年出栏生猪152万头,同比2022年增幅约64%,2024年规划出栏230-250万头,2024年预计增幅64.47%,2025年预计增幅40%

立华股份:2023年生猪出栏85.51万头,同比2022年增幅51.5%,2024年预计增幅40.3%(与神农增幅基本一致),2025年预计增幅66.6%

东瑞股份:2023年生猪出栏62.45万头,同比2022年增幅20%,2024年预计最高增幅60.12%,2025年预计增幅60%

按照上一篇文章数据:神农的成本比立华低1.5元左右,立华的销售价格比神农高约1元左右,总体具有可比性。东瑞最新成本约16.8元,神农集团13.9元,成本相差近3元,东瑞的销售价格比神农高2.63元,按照目前东瑞股份(未剔除供港猪价影响下)仍具备可比性。(补充部分,剔除供港猪肉溢价影响,按照内地香港3.5元差价换算,东瑞股份内地猪肉售价约18.77元,与神农差距1.35元+,内猪板块估值得打8折。)

其次,财务方面。东瑞股份2023年完成了定增,财务结构得到改善,2024年资产负债率为43%+(与立华/神农均处于优势级别),在众多上市猪企来看是不错的,如果今年下半年大幅上量,利润未及时体现,负债率大概率会升高,不过随着猪价的走高,预计今明两年都不会有太大问题。

看了雪友的很多文章,对东瑞的估值分析还是比较少,我下面尝试一下。

东瑞股份的主营业务收入是生猪,但是直接按照生猪简单计算是不行的,因为东瑞股份有很大一部分收入来源与供港生猪。供港生猪是成熟且稳定的市场,容量有限,距了解,东瑞占供港生猪的2-3成,这种成熟市场,不能按照简单的增长来估值,

按照2023年的数据观察,供港收入占比近50%,营收5亿,毛利率25%+,按照成熟市场估值,我们给与中位数15倍PE,今年猪价上涨,粗略估算,供港板块利润约1.5亿左右,合理估值为22.5亿元。

内地生猪板块,剔除供港的22万头生猪,40万头生猪,在增速对标神农集团的情况下,对应估值约49亿元,若按照立华股份的生猪板块比较,估值约30亿,(立华对比神农集团是有一点低估的,目前仍在修复中,今晚业绩公布,明天估值或许会得到修复),神农集团是目前小猪里面的标杆,估值标杆,虽然目前仍不是猪周期的最高点,神农集团估值也未到最高点,我们按照目前的估值,对应东瑞股份的估值合理在52亿—71.5亿左右,按照目前市值,仍有水下20%-66%的起步涨幅,对于猪周期发酵,下半年股价在现价基础上翻倍的概率极大。

上述数据是参考2023年年报的出栏,若东瑞股份放量在今年,按照今年大家预期出栏的增速来估值,东瑞股份的估值潜力或许更高,今年若实现内猪板块75万出栏,对应神农集团估值将达到56亿,打个8折后44.6亿,综合估值67.1亿+。

技术面分析:本来已经截图了,还是算了,简单说说。

月线级别:东瑞股份已经形成双底结构,而且是升底,上周的6%+涨幅奠定反转基础。

周线级别:上周周涨幅9%+,只要本周或下周能拉出实体阳线,基本后面就能开始修复行情,最少看22元。

日线级别:没什么好看的,6%实体阳线,可当它是个弱势涨停板,现在已经连续4天收整理小星,启动一触即发,概率较大可能在本周。不是吹票,权当参考。

上述总总,结合大趋势,猪周期猪价继续攀升,8月猪股周期拉升预期加强(个人的判断),且指数大盘逐步企稳。基本面上,上年底换种猪,今年下半年逐渐体现效果,年初能繁母猪快速增加(这次不像PPT养猪)能繁存栏符合目标出栏的预期,8月部分新产能投产,第四季度出栏放量预期,叠加一起。小猪股-东瑞股份,弹性与性价比初现。

考虑上述,今日我已建议家人账户建仓东瑞股份,静待花开。

$东瑞股份(SZ001201)$ $神农集团(SH605296)$ $立华股份(SZ300761)$ 温氏股份 牧原股份 湘佳股份 晓鸣股份 新五丰 新希望 正邦科技