来源:雪球App,作者: 流浪行星,(https://xueqiu.com/1193805304/298384136)

一、数据扫描

1、ROE 15%左右,很稳;

2、几乎没有有息负债;

3、分红比例连续5年超过80%;

4、现金流连续5年超净利润;

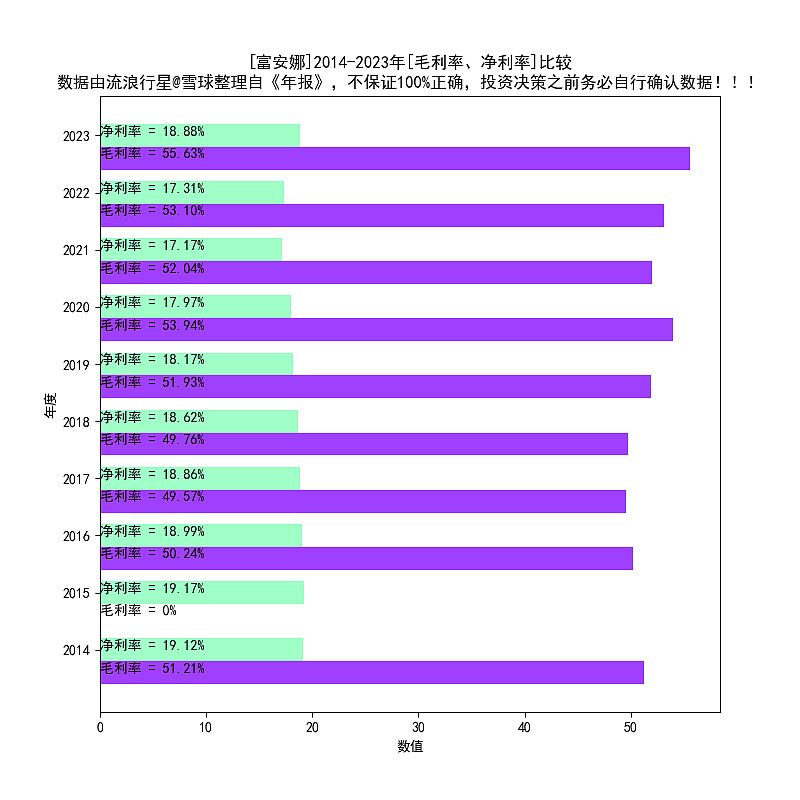

5、55%左右的毛利率、18%左右的净利润率;净利润率,真的是每次看都吓一跳,太优秀了;

6、营业收入最近6年几乎原地踏步;

7、分红最近6年增速不高;

8、24Q1,营业收入+5.2%,净利润+10%;

详见下面的12张图表。

二、年度报表“管理层讨论与分析”章节扫描

1、

年报首页,忍不住截个图:

2、

摘抄一下本章“行业竞争格局部分”:

(1)家纺行业市场竞争已经在大品牌之间展开,品牌力愈强的公司,在市场格局中发展空间更占优势。

(2)中国纺织服装供应链的极致发展带来了产品的供给过剩,在市场极度竞争中,消费者已经习惯追寻个性化和品质化的好产品和好服务,谨慎预见未来的消费需求,个性化品牌的发展空间格局更优。

(3)平台经济从巅峰归于平静后,高质量的线下门店是未来消费品的增长曲线。

(4)电商平台流量增长已经进入成熟瓶颈期,品牌运营面临电商平台盈利模式的挑战。

(5)家纺行业的经销商渠道格局已经发生变化,加盟商在寻求真正具备管理实力的大品牌。

点评:

大部分认可。“高质量的线下门店是未来消费品的增长曲线”?我怎么感觉现在无论什么家纺的门店,里面都看不到人呢?这一点存疑,年报的后面披露了门店情况:

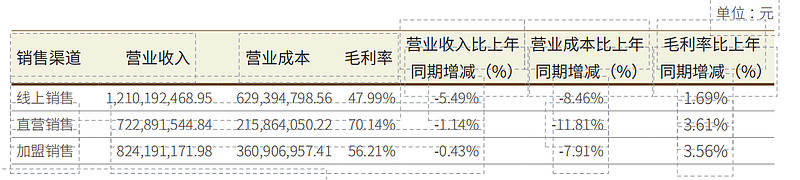

截至2023年12月31日,公司国内直营门店数量484家,门店总面积71233㎡,直营销售收入占公司营业收入的比重约23.86%;2023年销售7.23亿元,较同期下降1.14%,年均单店销售收入149.36万元,较同期下降3.79%。

3、

点评:

线上是大头。这个不错。后面又披露:

线上业务的运营模式:截止2023年末,电商销售主要来源与第三方销售平台合作,其中天猫平台占比25%、京东平台占比39%、唯品会占比14%。

三、整体印象

1、风格比较稳健,在业绩增长乏力的时候,分红比例提到将近100%,理性可靠。

2、在消费普遍低迷的情况下,业绩能维持住,可圈可点。

3、18%的净利润率,在这个行业,真的是太优秀了。

4、中报再跟踪看看。

声明:我持有B类仓。B类仓的概念见我的置顶帖《我的交易系统》。

附:

富安娜-10年数据可视化

【第一部分】经营效率、风险、回报:用ROE、负债率、分红比例,三个指标,近似描述

1、历年ROE

指标含义:

◇ROE代表公司净资产的战斗力。

◇《股市真规则》:ROE持续>15%的资产是优质资产。

◇巴菲特:ROE持续>20%的,是好公司。

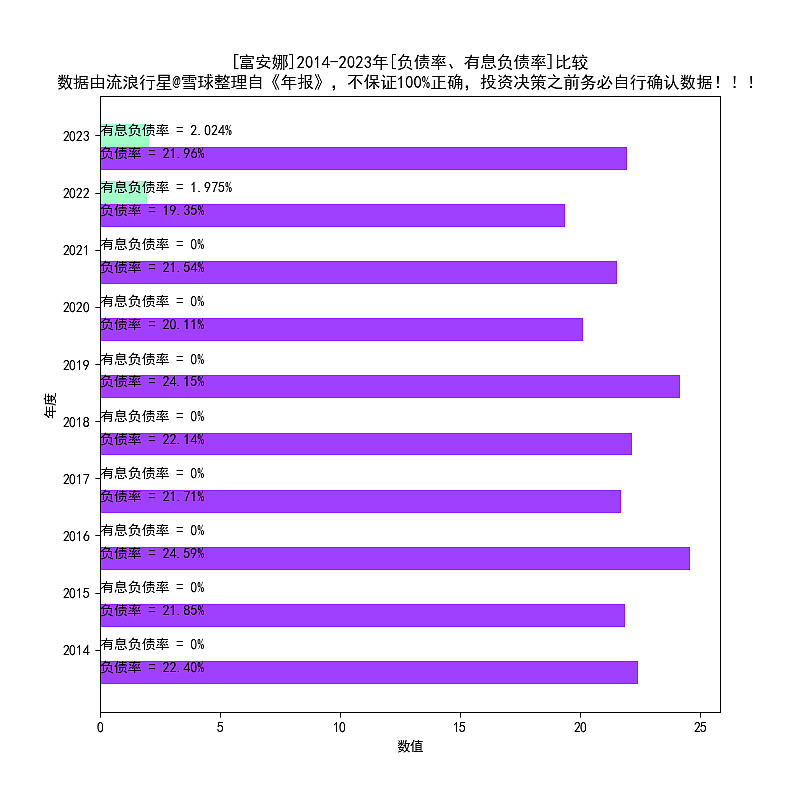

2、历年负债率

指标含义:

◇负债率代表公司的经营杠杆。

◇有息负债率和举债经营关联强。

◇有息负债率持续低位(<20%)让人放心。

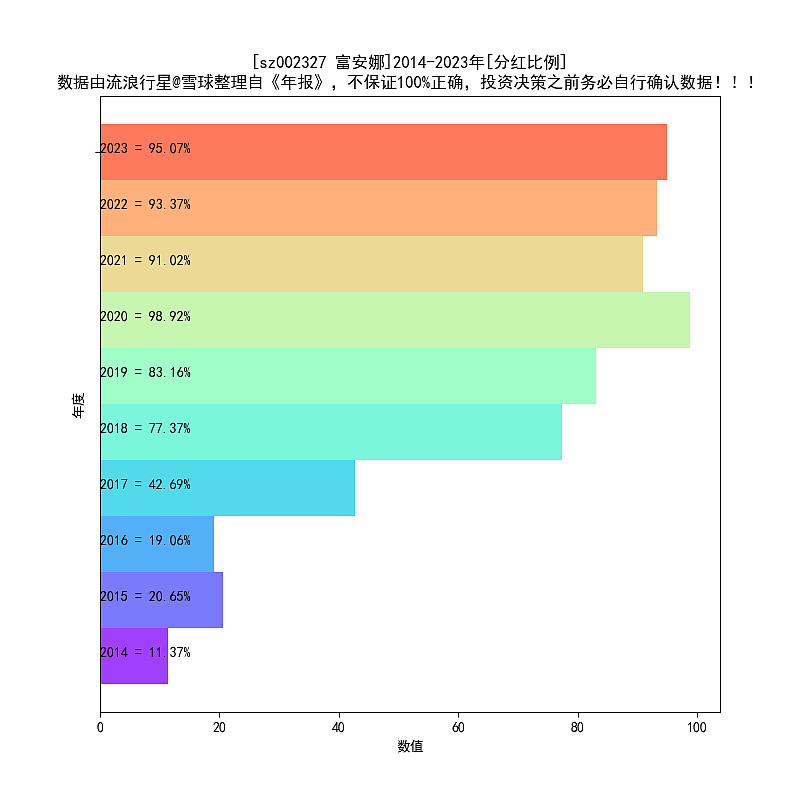

3、历年分红比例

指标含义:

◇分红比例模糊的映射了上市公司回报股东的意愿。

◇进入成熟期后,分红比例持续高位(>50%)说明上市公司对股东的回报达标。

【第二部分】经营特征:现金流占净利润百分比、毛利率VS净利润、固定资产占净资产百分比、应收账款占营业收入百分比、固定资产占营业收入百分比、总股本变化,6张图表,近似描述

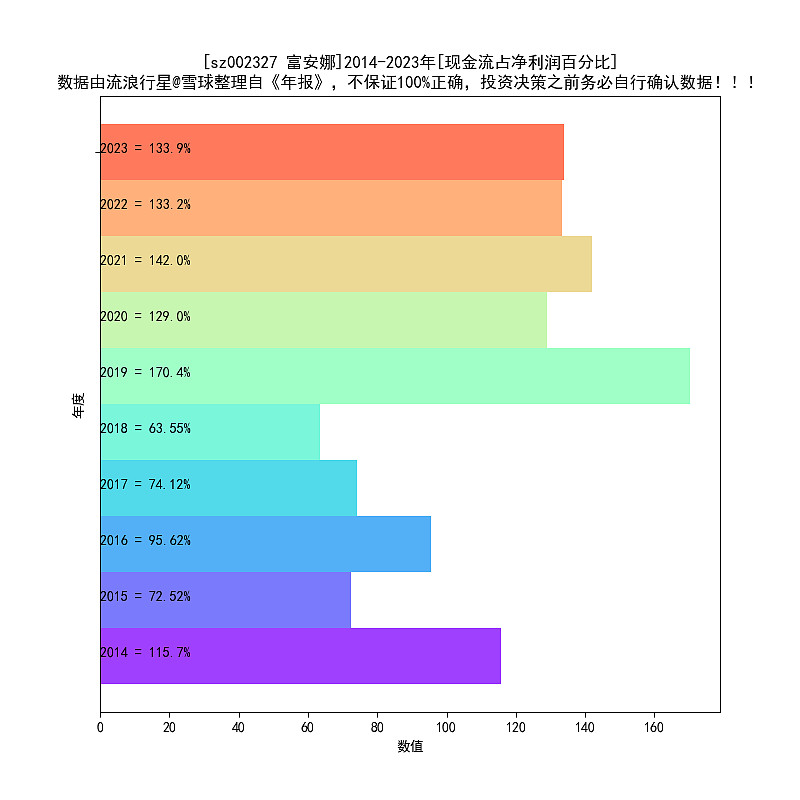

4、历年现金流占净利润百分比

图表含义:

◇现金流(真金白银)和净利润(账面数值)差不多,就放心了。

◇如果现金流持续低于净利润,需要警惕,建议看看合并资产负债表,几个应收是不是在上升。

◇下图的比值持续小于100%,需要警惕。

5、历年 毛利率、净利率 对比

图表含义:

◇1-毛利率=公司赚钱的辛苦程度。

◇一般来说,毛利率<20%的公司,普遍关注价值不高。

◇如果是非周期因素导致的毛利率下滑,很可能是公司竞争力下降,务必搞清楚原因。

◇净利率代表公司的获利效率。

◇净利润率持续>20%的公司,值得关注。

◇毛利润和净利润主要隔了税和费([三费:销售费用、管理费用、财务费用]+[研发费用])。

◇毛利率和净利率越是接近,一定程度上表明公司的管理效率高、业务简明、不需要太多的研发、不需要花很多钱搞营销。

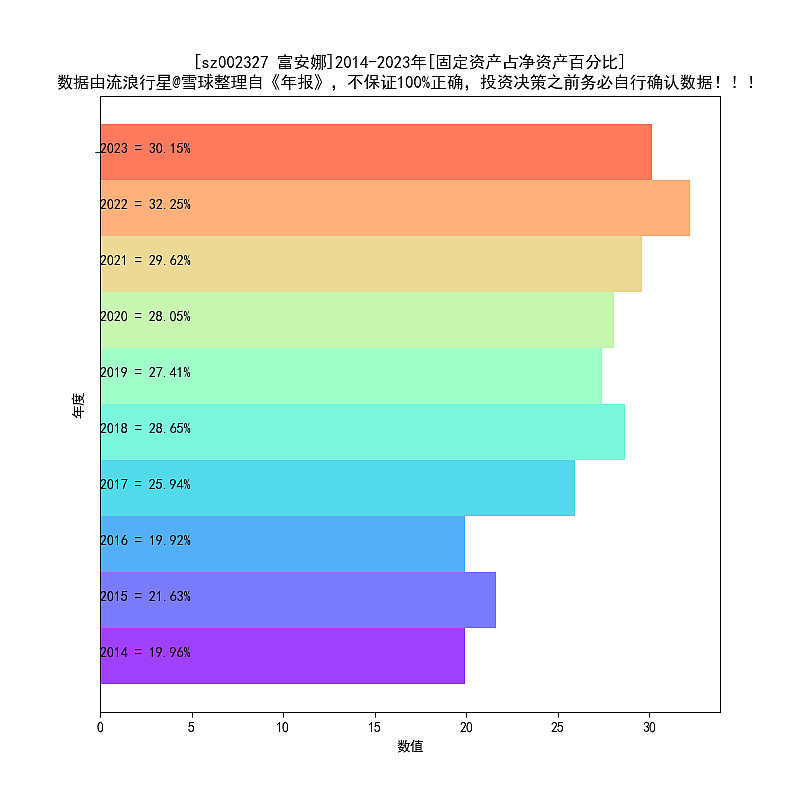

6、历年固定资产占净资产百分比

图表含义:

◇固定资产占净资产比重低,属于轻资产模式。

◇比如不少白酒上市公司固定资产占净资产比重普遍10%左右,典型的轻资产模式。

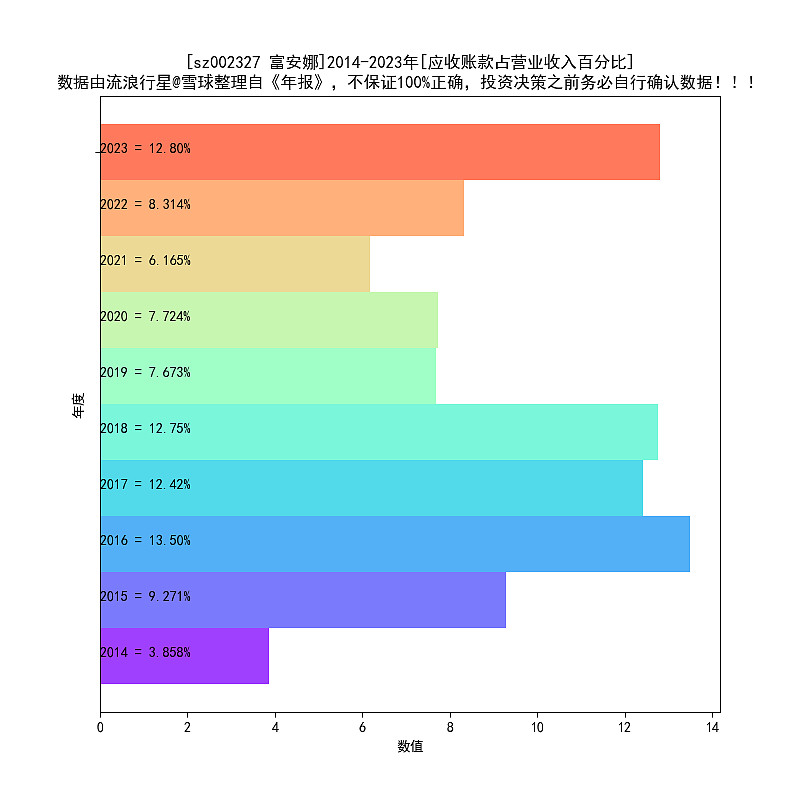

7、历年应收账款占营业收入百分比

图表含义:

◇应收账款,越少越好。

◇应收账款能不能回收,判断难度大。

◇下面这个比值越来越大,需要警惕。

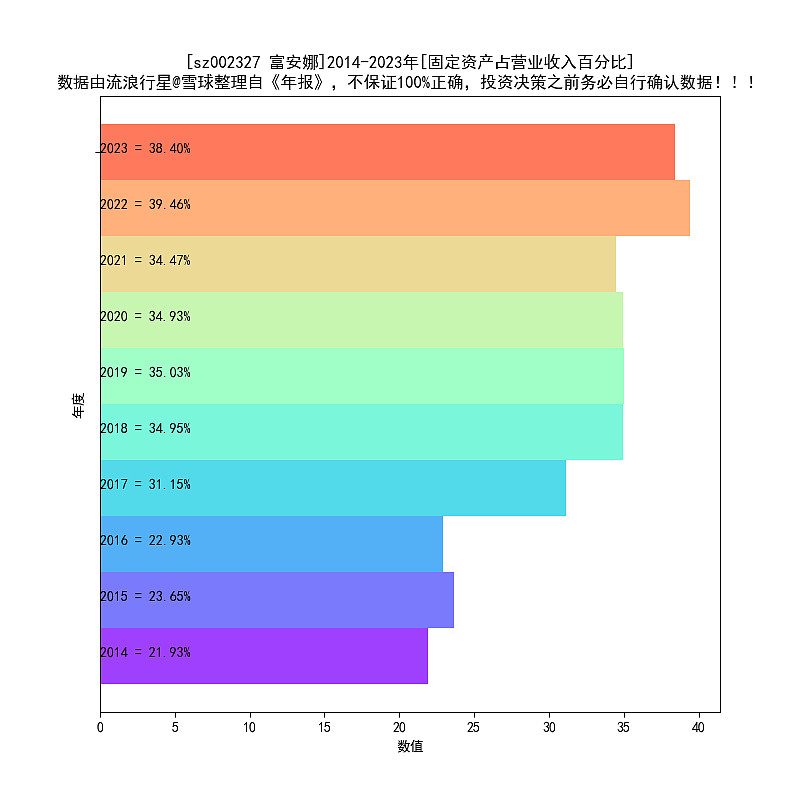

8、历年固定资产占营业收入百分比

图表含义:

◇我喜欢营业收入不断增长、但是固定资产不增长的公司。

◇不用投入固定资产,现金流通常会更好。

◇固定资产不断增加,营业收入不增加的公司,普遍关注价值低。

◇下面这个比值,如果越来越大,需要警惕,公司是不是在搞什么低效业务。

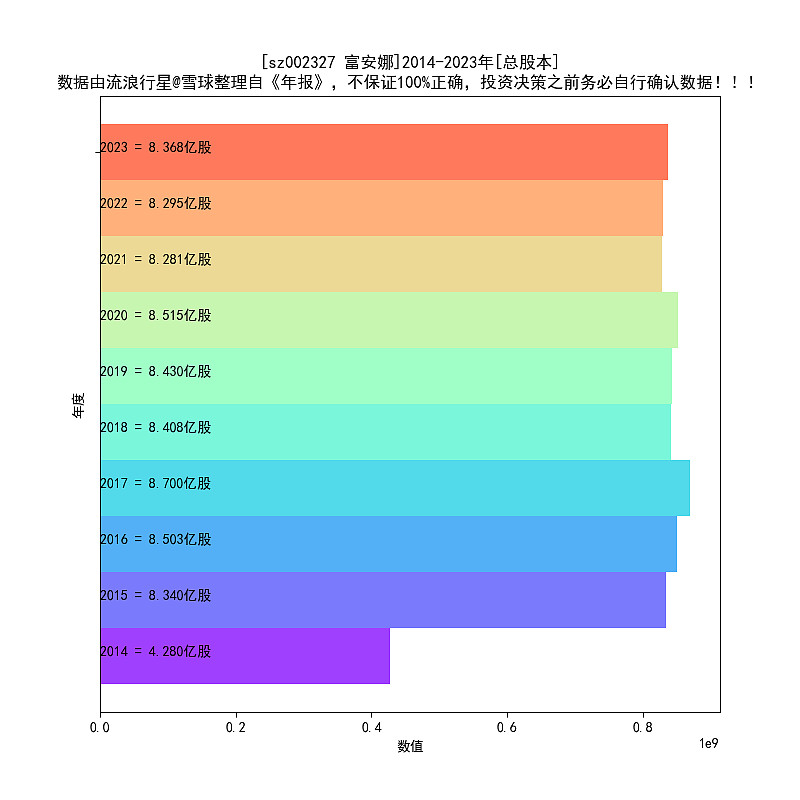

9、历年总股本

指标含义:

◇总股本变动,一般是送转(无意义)、增发、发行可转债、回购、股权激励造成的,观察股本变动,可以发现公司资本运作的痕迹。

◇我喜欢专心经营、不搞资本运作的公司。

【第三部分】发展情况:考察营业收入、净利润、分红金额,三个指标的变化

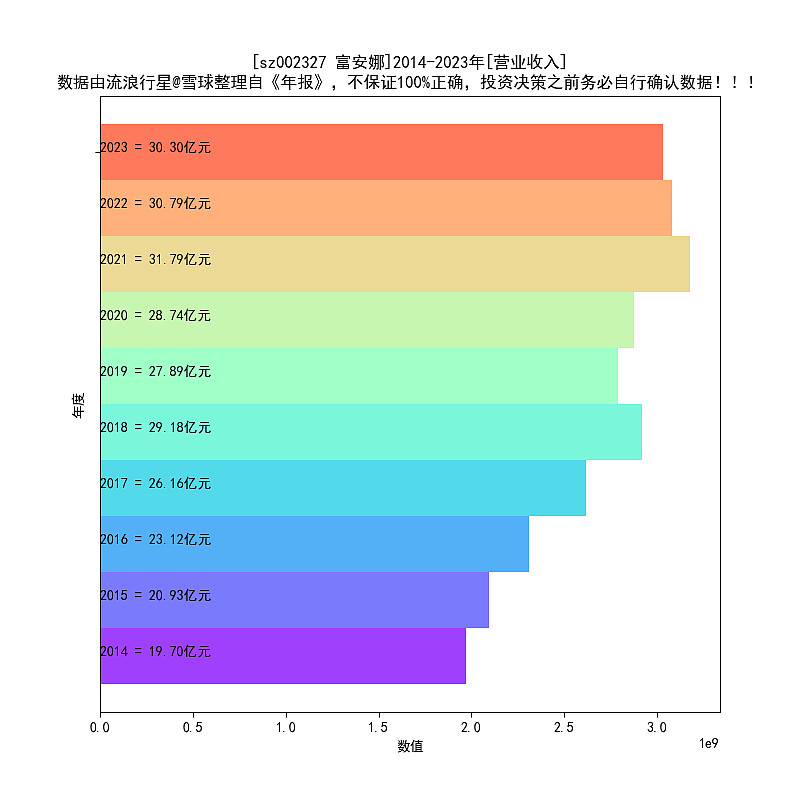

10、历年营业收入

指标含义:

◇营业收入代表公司生意规模,营业收入扩大还是萎缩至关重要,务必重视。

11、历年净利润

指标含义:

◇公司累死累活经营,就是为了净利润。

◇单独一年净利润意义不大,看历年净利润,很能说明问题。

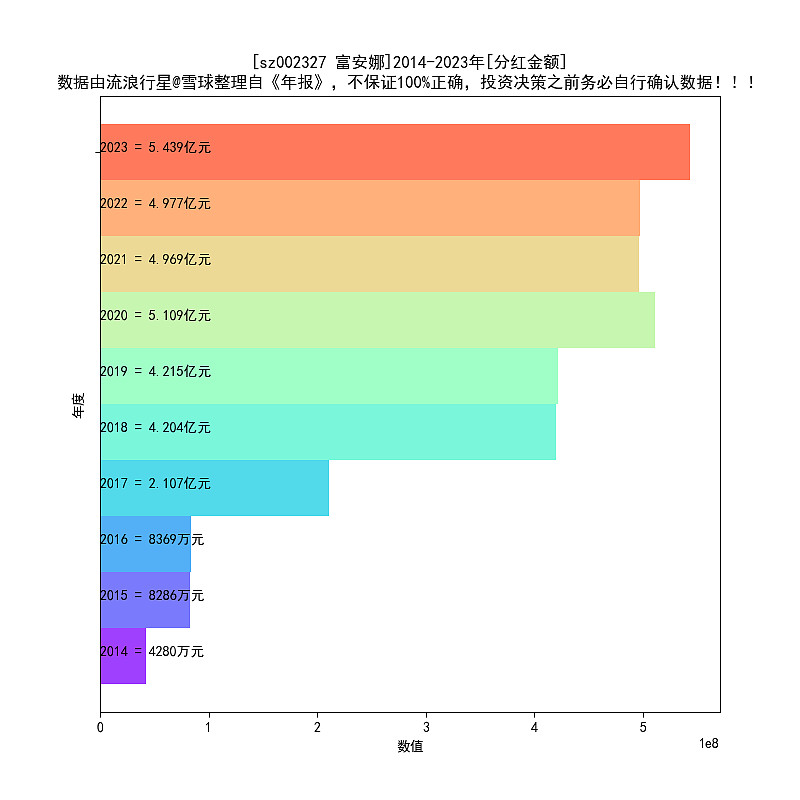

12、历年分红

指标含义:

◇分红是股票的终极意义,分红是上市公司给股东的回报。

◇分红降低了投资者确认上市公司净利润真实性的难度。

◇分红金额是财务报表里面最能显诚意的数据。

◇分红某种程度上体现了管理层和股民利益的一致性。

◇分红是散户的守护神。

本文原理见:

《价值投资进阶:选股核心指标ROE》

生成时间

2024-07-22