来源:雪球App,作者: 天外非仙,(https://xueqiu.com/7825317358/298263522)

雅戈尔地产销售更新7/21

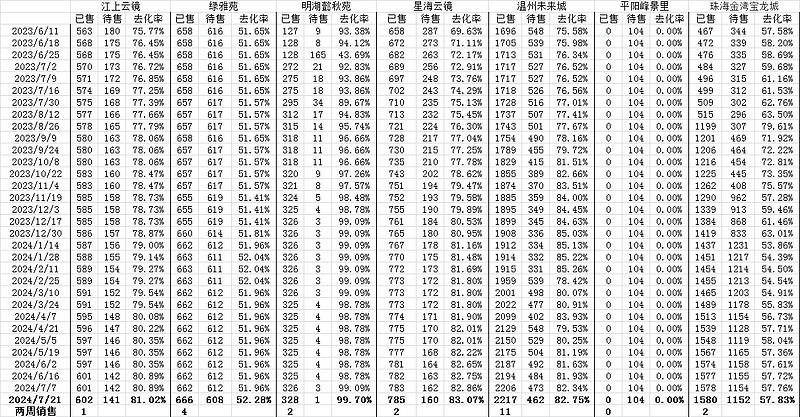

统计截止7月21日雅戈尔地产几个楼盘的住宅销售情况(如下图)。在过去两周中,珠海金湾宝龙城销售2套,温州未来城销售11套,上海星海云境销售2套,宁波明湖懿秋苑销售2套,绿雅苑销售4套,江上云境销售1套,温州峰景里没有销售。非住宅销售绿雅苑9套。雅戈尔持有50%权益的和江山万里合作的高端楼盘宁波江翰府销售1套(售价48633.46 元/㎡,已经销售132套,待售56套,去化率7成)。

这两周销售情况稍好于前两周,但雅戈尔仍没有看到地产转暖的迹象,所幸雅戈尔地产的存货不多,公司管理层反复提到存量地产将在2024,2025年集中结算,几个大项目的去化率在80%以上,绿雅苑的去化率刚过五成,但这个项目本身成本低投入不大,2023年已经做了计提(管理层在和调研机构交流时明确提到地产项目盈利规模不大已经做充分计提,2023的计提是针对绿雅苑的计提,绿雅苑后续基本不可能会产生新的计提),同时这两周看到很久没有销售的绿雅苑住宅产生了4套销售;另外一个平阳峰景里项目很早就完工了但没有任何销售,这个项目投入约2亿多元,即使全部计提影响也非常小;需要关注的是金湾宝龙二期(雅戈尔海境),在年初几个月快速销售之后,近两三个月销售也逐渐沉寂,期待随着宝龙商业城的开张(按计划是今年9月份),这个性价比很高楼盘的销售能重新被激活。总之,虽关注到地产销售趋缓,考虑到雅戈尔地产板块没有任何有息借贷,即使出现极端情况,未能在将来两年内清库存,雅戈尔基本没有土储,库存是建成或基本建成的现房准现房,地产板块基本不需要新的投入,苟着卖的任何销量都能带来现金流入,仍保持之前观点,雅戈尔地产板块的风险很小。

自从5月中冲高8块以上之后,雅戈尔一路开始回落,从上周开始有走稳趋势,预期中的大股东李老一家的增持却迟迟没有来,个人仍然认为李老会将部分股息再投增持雅戈尔,时间应该在中报之前(8月31号之前)。下一个值得期待的是即将在9月发放的第一次季度分红金额(对应2024年第1季度的分红),个人估计季度分红在1毛左右,综合看2024年内可以收购现金分红每股7毛左右,2025年及以后每年可持续现金分红10分5,雅戈尔是百里挑一的持股收息标的。两三年后雅戈尔完成地产退出,没有地产结算周期波动影响,雅戈尔的利润的稳定性和确定性会显著提高,理想状态下,会进入可持续的中速增长阶段,而市场对于稳定增长的高股息雅戈尔可能会重新给予合理估值。持股收息,等待过激,7元左右的雅戈尔且买且珍惜。