来源:雪球App,作者: 范范爱养基,(https://xueqiu.com/8687456694/298261751)

我对投顾组合一直都很有兴趣,抛开“顾”的层面,单说“投”,我也一直认为投顾组合是很有价值的。

通过研究不同的投顾组合,可以学习不同的基金组合构建方式,也能从中挖掘到不少优秀的基金。

比如:交银投顾$交银指数星球(TIAA046001)$ 的“红利/宽基打底+行业轮动”的核心卫星策略就很值得学习;中欧投顾$海外股票精选(TIAA004012)$ 则是主要做大类资产配置,涵盖美股、亚太股市、欧洲股市、美债、黄金等;招商投顾$招商固收+星秀(TIAA043003)$ 擅长从全市场选择优秀的固收+基金。

但是,今年我发现“活钱加”(有的也叫“货币加”)投顾组合好像越来越多了。

“活钱加”投顾组合核心是:货基打底、债基为辅(主要是中短债基金)

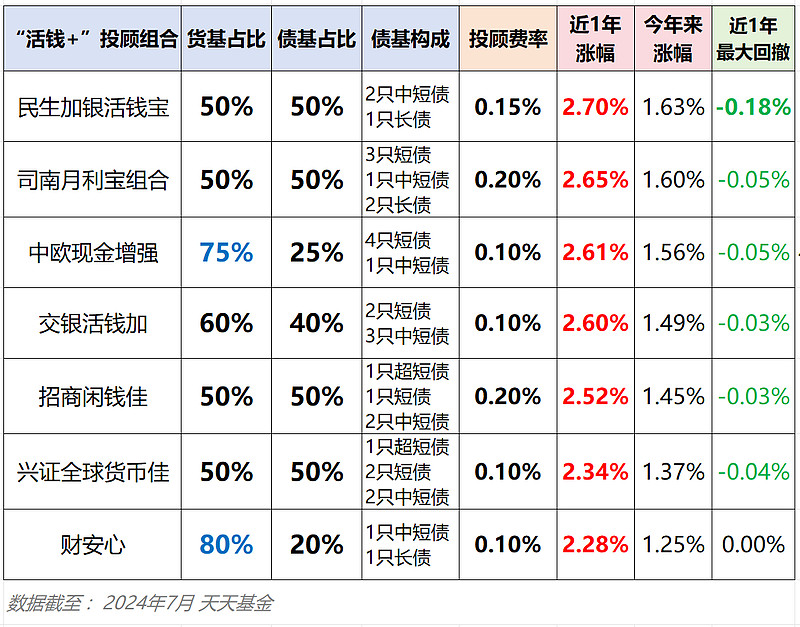

我找了几个运作时间满1年的基金公司的活钱加投顾组合:

1、货基占比大都50%,也有更加保守的将货基占比提高到80%;

2、债基中“中短债”是主流,保守一点的会加入“超短债”,激进一点点的会纳入“长债”;

3、投顾费率:一年0.1%-0.2%不等;

4、目前只有“财安心”近1年内没有出现过亏损,它也是货基占比最高的;而“民生加银”的涨幅虽然最高,但是回撤也最高。

我认为“活钱加”这类产品的目标用户群也很明确,就是曾经习惯把闲钱存货币基金的人。很多货币基金的年化收益率都已经跌破了1.9%,而年化只有1.6%的也有很多,甚至还有不少年化只有1.4%的......

闲钱总得有个去处,但是存货币基金一年连1.9%都没有实在是心累...

这时“活钱加”就很有吸引力了。

根据上面7个活钱加投顾的数据,总体来看:

1、风险收益:只需要承担一点点波动(一年最大回撤约-0.05%),就能收获一年2.6%左右的收益率。

2、流动性:几乎所有活钱加投顾都有一个5万元的大额快赎额度,一般还是够用了。

----------- ----------

但是,我不理解的就是:这么简单的组合构建方式(货基+债基),没啥难度的基金选择(主要就中短债基金),有必要做成投顾组合吗?

然后一年收0.15%的投顾费~~

我简单算了一下:假设货币基金一年收益率1.9%,中短债基金一年收益率3.3%,那么按照五五分,这个活钱加组合的收益率一年就是2.6%。

活钱加投顾费0.15%,那么一年下来,投顾费支出占投资收益约5.8%。

----------- ----------

同样都要收投顾费,但我认为这跟股票基金投顾组合收投顾费,是不一样的!

活钱加组合:我们自己随便挑选几个货币基金和中短债基金,也能获得差不多的收益,所以没必要花投顾费;

权益类投顾组合:不少指数型投顾组合,投顾费一年是0.3%,但是我可以博取一个一年盈利10%的可能性。

所以,我不知道,大家怎么看待“活钱加”这类投顾组合?

可能对于一些资金量大,时间宝贵的高净值人群而言,他们平时都忙于自己的生意,根本没时间自己选债基来搭配,所以为了节省时间精力直接选自己信得过的投顾团队,直接买活钱加投顾组合。

反正,我应该是不太会买这种投顾组合的。我现在自己的闲钱就是一部分买几只货币基金,剩下部分买几只短债基金,就,,,也很方面啊~~~

如果哪天“活钱加”这类产品不收投顾费了,那我还是很乐意买的

@今日话题 @雪球创作者中心 @雪球基金 #汇金增持宽基ETF,股友们有何启示# #芯片股保持活跃,上海贝岭冲击连板# #降息临近?美国6月通胀全面降温#