来源:雪球App,作者: 市值蜗牛,(https://xueqiu.com/9078355884/298235889)

周跌8.3%、腾讯控股二季度业绩暴雷?

2024年7月15日至2024年7月19日这5个交易日,腾讯控股股价都在下跌,周跌幅达8.3%!从周线看,超过这个跌幅的还在2023年12月!

截至2024年7月19日收盘,腾讯股价364港元,比一周前的收盘价397港元跌去33港元,市值蒸发3076亿港元!

腾讯控股将在2024年8月14日发布2024年中期业绩报告。

小企鹅怎么了,难道二季度业绩暴雷?

我们今天做个分析:

01 暂停回购对股价的影响

因腾讯控股将在2024年8月14日发布中期业绩报告,按照港交所要求,季报/半年报发布前30天为静默期,年报发布前60日为静默期,静默期时,腾讯控股不得回购。

因此,自2024年7月16日(7月14日、7月15日非交易日)本周一开始,腾讯控股暂停回购,直到2024年8月14日中报发布后才能重启回购。

所以,有人说,腾讯股价本周大跌时因为暂停回购。

从交易资金层面看,这个说法是有道理的:毕竟腾讯每天买盘金额达10亿港币,本周腾讯平均日交易额75.4亿,腾讯回购买盘占比达13.3%。缺少这么大比例买盘,股价承压似乎说得通。

但我必须要说的是:

腾讯暂停回购与股价下跌并无严格因果关系,事实也能证明这一点。

事实一:2024年1月20日至2024年3月20日,为2023年年报静默期,腾讯暂停回购,但股价从267.8港元上涨至285.4港元,涨幅6.6%。

事实二:2024年4月14日至2024年5月14日,为2024年一季报静默期,腾讯暂停回购,但股价从306.2港元上涨至378.4港元,涨幅23.6%。

腾讯暂停回购,股价不跌反涨,连续两次都是如此,说明腾讯暂停回购与股价下跌并无严格因果关系。

但腾讯股价走势到底由什么左右的呢?

根本内因还是基本面业绩,或者说是对业绩的预期。

02 券商对腾讯二季度业绩前瞻

目前,已有各大券商对腾讯控股2024年中期业绩做了前瞻预测:

中信里昂预计,腾讯控股2024年第二季度收入同比增长8.3%至1616亿元,经调整经营利润同比增长24%至571亿元(若经调整归母净利润增长24%,则为466亿)。主要理由是二季度腾讯主要游戏及《地下城与勇士》(DNF Mobile)强势亮相,游戏收入2024Q2将同比增长7%,2024年下半年将加速增长;另外,视频号和广告技术增强推动广告收入及利润率提升。

美银证券预计,腾讯控股2024年第二季度收入同比增长6.9%至1595亿元,其中广告收入同比增长16%、游戏业务同比增长8%;经调整归母净利润同比增长27%至477亿元。主要判断是腾讯增长引擎将转向游戏业务和广告业务,以抵消金融科技业务的放缓,但降本增效推动利润保持较高增长。第二季度腾讯现有主力游戏《和平精英》、《绝地求生》和Supercell的游戏组合持续复苏,同时新游戏表现强劲,手游《地下城与勇士》拥有成为常青游戏的潜力。美银证券还预计腾讯广告业务增长2024年将持续超过同业。

海通国际预计,腾讯控股2024年第二季度收入同比增长7.9%至1610亿元;经调整归母净利润同比增长30%至488亿元。其中,2024Q2游戏业务增长5%、广告业务增长17%、金融科技与企业服务增长6%。

方正证券预计,腾讯控股2024年第二季度收入同比增长9.2%至1630亿元;经调整归母净利润同比增长30%至489亿元。其中,2024Q2游戏业务增长9.6%、广告业务增长15%、金融科技与企业服务增长6.7%。

瑞银预计,腾讯控股2024年第二季度收入同比增长6%,经调整归母净利润同比增长34%。其中,2024Q2本土游戏业务增长5%、海外游戏增长12%、广告业务增长18%、金融科技与企业服务增长5%。

富瑞预计,腾讯控股2024年第二季度收入同比增长8%,经调整归母净利润同比增长26%。其中,2024Q2游戏业务增长6%、广告业务增长17%、金融科技与企业服务增长4%。

综合以上数据,可以有以下结论:

各大券商投行对腾讯控股2024Q2的业绩预测值相差不大,其中2024Q2给的收入增长区间是6%-9%,中值约7.5%;经调整归母净利润增长区间是24%-34%,中值约29%。

如果腾讯控股2024Q2 收入增速真是7.5%,那这个收入增速相比2024Q1增长6.3%,环比确实有所好转,但相对于2023Q2同期11.3%的同比增长,同比增速上并无明显改善。

可能之前市场对腾讯游戏业务增长预期过高,实际调研及业绩前瞻情况有落差。这大概是腾讯股价下跌的原因吧。

03 我的判断

1、增值服务业务(含游戏业务)

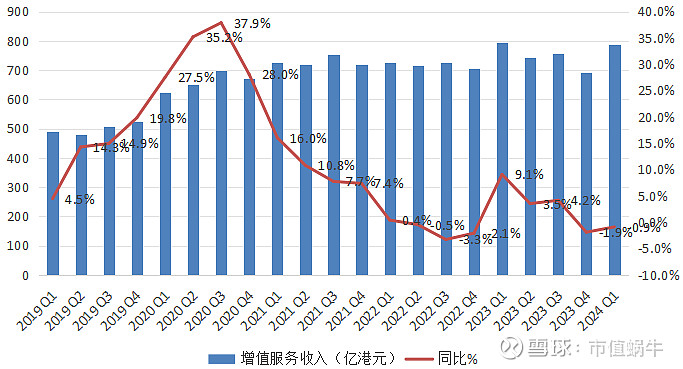

腾讯2019Q1-2024Q1增值业务收入及增速(资料来源:公司公告)

从季度数据看,腾讯控股增值业务增速高峰是2020Q3,当季同比增速高达37.9%,之后一路下滑,到2021Q4跌至7.7%,滑落到个位数增速,2022Q1增速0.4%,增长基本陷入停滞,2023Q1有所恢复,增速上升为9.1%,但随后又回落,2024Q1同比增速下滑0.9%。

整体看腾讯增值业务低迷超过了两年,不见起色。

腾讯增值业务占整体营收比重高达49%,增值业务的低迷一定会拉低腾讯营收的整体增速。

从结构看,增值业务中约60%是游戏、40%是社交网络。

其中,社交网络业务涵盖微信、QQ等平台,通过提供增值服务获得收入,如会员订阅、虚拟礼品销售等。

另外,作为腾讯业务增长的新引擎,视频号收入也主要在增值业务中体现。

虽然微信、QQ的流量已经见顶,但对已俘获巨大流量的挖掘变现将成为腾讯业务持续增长的核心驱动力!这是腾讯中长期能实现持续增长的重要逻辑,也是我看好腾讯的主要原因。

2024年第二季度,无论是游戏业务、还是视频号,都是趋势性好转的。但腾讯的增值业务基数很大,在未有革命性技术或产品突破的情况下,预计增值业务的增长恢复是线性的、缓慢的,所以2024Q2增值业务同比实现5%-10%的增速应该算是不错的了。

2、广告业务

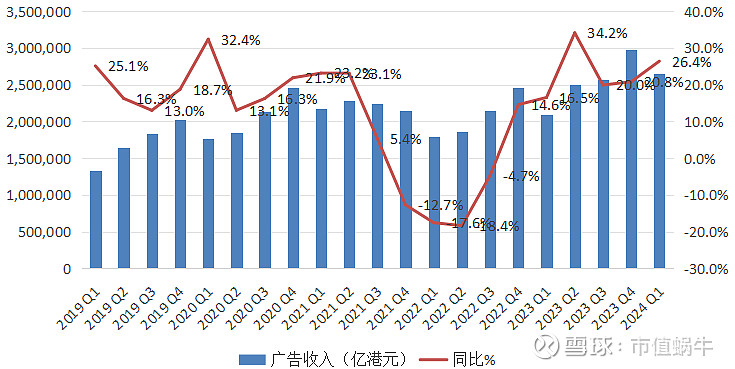

腾讯2019Q1-2024Q1广告业务收入及增速(资料来源:公司公告)

说腾讯广告业务是新增长引擎一点都不为过。

从季度数据看,除新冠疫情后期业务有所下降外(降幅也显著低于其他广告公司),其他均保持较高速增长。

2022Q4,腾讯广告业务恢复至双位数增长,2023年广告业务同比增长23%。2024Q1继续保持26%的高增速。

腾讯广告业务的持续高速增长源于公司巨大的流量平台,以及AI及算法技术的驱动、显著提升了精准投放效果。

2024年Q2,我预计广告业务将继续保持较高速增长,但考虑到2023Q2高基数原因,预计增速环比有所降低,可能在20%左右。

目前,广告业务在腾讯总营收占比17%,未来还有较大提升空间。

但我认为广告业务本质也属于平台增值服务,完全可以并入。

腾讯实质是三大业务:一是toC的游戏,二是toB的企业服务,三是平台增值服务。

3、金融科技与企业服务

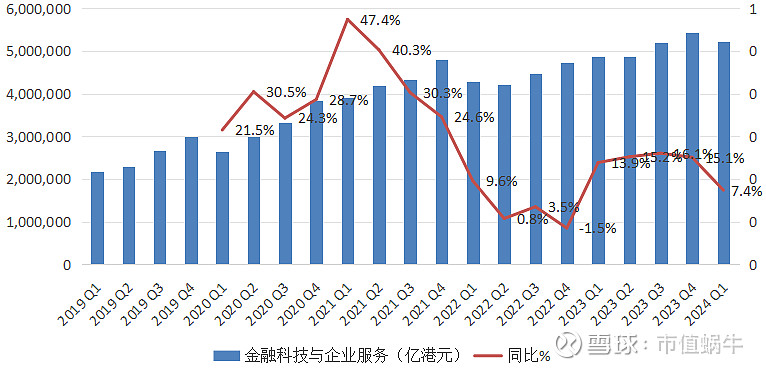

腾讯2019Q1-2024Q1金融科技与企业服务收入及增速(资料来源:公司公告)

我始终认为,腾讯金融科技与企业服务与宏观经济景气度高度相关。

因为无论是其中toC的微信支付,还是toB的云计算,都是与宏观经济活动及消费活动紧密相关的。

如果宏观经济低迷,企业资本开支意愿降低,云计算收入势必下降;消费环境低迷,支付活动就不活跃,也会影响金融科技收入。

2024Q2,我国宏观经济表现环比Q1是有所下降的,因此我认为腾讯的金融科技与企业服务收入第二季度同比增速可能为0甚至是负值。

综合以上分析,结合三大业务权重,我认为:

腾讯控股2024Q2营收增速在5.9%-8.3%,达到1580亿港元-1616亿港元;降本增效将驱动净利率保持30%左右的高位,Q2经调整归母净利润为474亿港元-485亿港元,同比增长26%-29%。

本文完。

祝朋友们周末愉快!

我将持续分享对100家优质上市公司基本面深度分析、跟踪解读,感兴趣的朋友欢迎关注“市值蜗牛”。

文章仅代表个人观点,不构成任何投资建议;

各位小伙伴一定要独立思考,为自己的钱包负责。

蜗牛深度长文:

万字深度长文:双向发力、三轮驱动,某半导体上市公司业绩爆发及增长潜力探究

#雪球星计划# #芯片股保持活跃,上海贝岭冲击连板# #腾讯控股# $腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$