来源:雪球App,作者: CyberShaman,(https://xueqiu.com/6710832172/298244459)

有一段时间没写$中国海洋石油(00883)$ 了,主要是因为暂时想不到什么东西好写了,我以为883的逻辑已经挺清晰了,持有就好。

不过随着883股价的一路上涨,围绕它是不是周期高点,有没有泡沫,甚至油价未来走向的讨论甚嚣尘上,还是想再写点什么。

油气行业复杂,其中原因之一是油价的多变和短期内难以预测,但讨论883是否“贵了”其实还有一个简单的思路:

既然油气是一个生产标准化同质化产品的行业,又是全球统一定价(存在区域间价差)的,那么把883和美国同行放在同一个框架里进行横向比较,至少可以判断相对的便宜和贵,以及对背后的定价逻辑做一些猜测。

所以本文不涉及任何对未来油价走势的探讨,涨到200刀还是跌到30刀任凭看官决断。

本文统计对象为883以及另外10家美国油气公司:埃克森美孚*、雪佛龙*、西方石油*、赫斯*、康菲石油、EOG能源、戴文能源、响尾蛇能源、阿帕奇石油、马拉松石油(标*为综合性油气公司)。

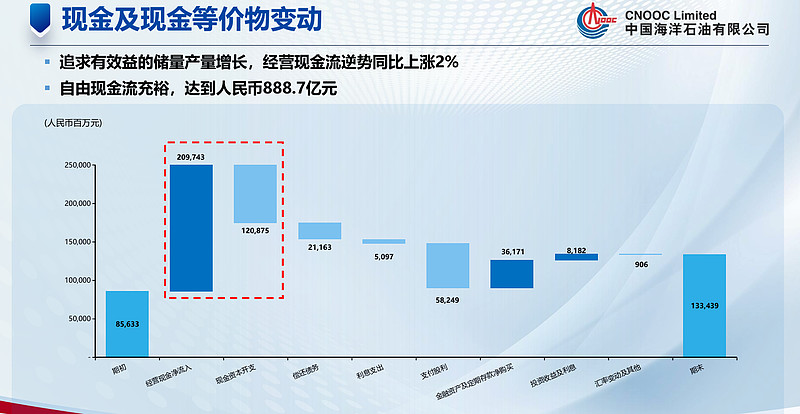

本文选取的变量为:23年上游产量同比变化、23年净利润同比变化、23年营运现金流同比变化、23年股东回报占净利润比例变化。

注明一下,本文采用的净利润、营运现金流、分红、回购为同一财年中发生的数据,因此分红有部分为上一财年对应分红,与美股油气公司喜欢展示的现金流瀑布图的数据保持统一。

除了赫斯这个特例之外,其他美国油气股的定价都与股东回报有极大的关联度。

估值最高的四家:埃克森美孚、雪佛龙、西方石油、康菲石油,23年的股东回报占比都在90%以上,甚至达到近130%,同时这个数字相对22年的提升也都很大。

估值低一些的响尾蛇和马拉松,产能增速较高,股东回报占比有所提升,但绝对值下滑。

EOG尽管产能和盈利表现都不错,但股东回报的绝对值和占比都在下滑。戴文股东回报占比不低,但提升幅度有限,且产能增速不高。所以这俩的估值更低一些。

阿帕奇,4倍多的估值比883还低,很正常。产能增速很低,营运现金流跌得最厉害,股东回报绝对值和占比都跌得最厉害,几乎找不到什么优点。

这几家里情况与883相对接近的是EOG,产能增速相仿,股东回报率相差不大。如果按照相似的定价逻辑,883的估值确实有一定提升空间。

EOG在最新展望中陈述了未来将采用“产能中低增速+稳定资本开支+相同油价下更高的自由现金流”的目标组合。

这其实也是我对883的期待,未来在增储上产热潮暂告一段落之后,能否进一步提高股东回报率,是决定了883未来估值增长空间的重要因素。因此最近的回购动作,是一个很好的信号。

如果你只在乎股价涨跌,你只会认为回购是在“托底股价”。但如果你认为美国油气股的定价逻辑自有它的道理,那么回购动作背后展示的信号,就很有意思了。