来源:雪球App,作者: 爱读书的阿水,(https://xueqiu.com/3325450804/298212106)

一、引子(收尾篇)

在写了两篇关于洋河、伊利、双汇三家企业对比分析的文章之后,终于可以在本篇画上句号了。当初本想简单梳理一下主要指标,后来越写越多,由于担心篇幅过长不利于阅读,因此共分三篇推送,每篇控制在3千字左右。还好这段时间行情没有大变化,之前写的数据依然八九不离十。

前两篇文章从行业地位、ROE情况、营收及净利润、毛利率、核心利润率、净利润真实性、现金流画像及资产负债表方面对三家企业进行对比分析。有兴趣的朋友可翻看前文,这里简单将前两篇文章的对比结论归结如下:

(1)从洋河、伊利、双汇的细分行业地位来看,伊利最强,双汇次之,洋河相对最弱。

(2)从历史ROE看,洋河、伊利、双汇平均净资产收益率均超过20%,均属于A股中十分优秀的企业。

(3)从历史营收及净利润情况看,伊利最优,洋河次之,双汇净利润基本固定。

(4)从历史毛利率情况看,洋河的毛利率最高,伊利次之,双汇最低。

(8)从资产负债表角度看,洋河优于双汇和伊利,负债率低,无有息负债。

本篇文章将继续从分红、融资、历史收益、当下估值角度继续对三家企业进行对比,并做一个简单的总结。

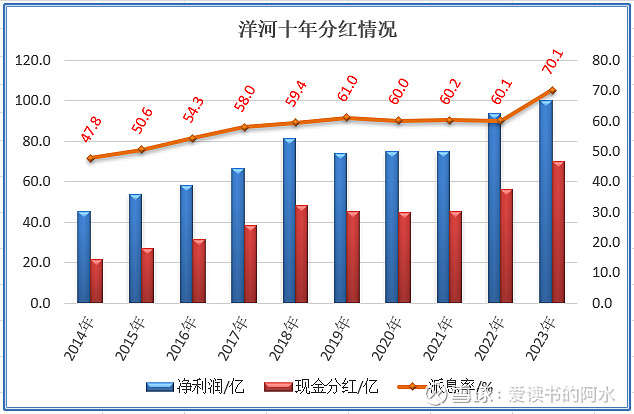

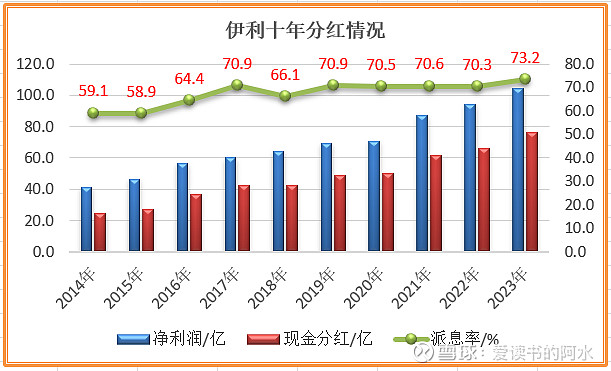

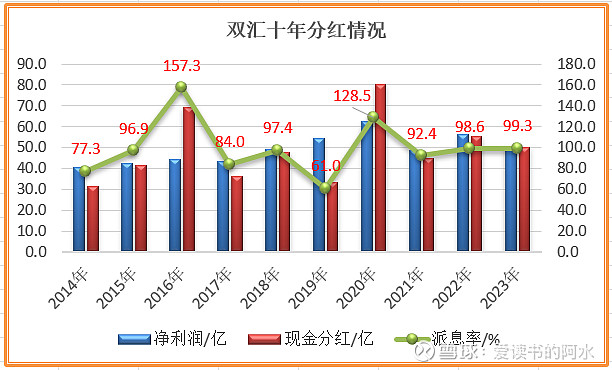

对企业的评判少不了要看看企业的分红情况,到底是慷慨大方的现金奶牛还是一毛不拔的铁公鸡。通过分红也可以侧面印证企业是否真实赚到钱了,毕竟持续的现金流才能维持持续高比例分红。洋河、伊利、双汇近十年的现金分红情况如下图所示:

从分红角度来看双汇最优秀,几乎把赚到的净利润100%进行了分红,实属少见。伊利在2017年以后基本保持了70%以上的派息率,洋河在2023年才提高到70%,之前一直维持在60%的派息率。

三家企业能够保持长期高比例的分红,在A股中属于非常慷慨的良心企业,能够让股民实实在在的享受到企业发展的红利,毕竟,企业净利润的增长看不见摸不着,而分红则是现金打到账户上的。

看完了分红,再看一下三家企业的融资情况。这里直接摘取同花顺APP中融资数据如下图所示:

(1)洋河自2009年首次上市募集资金外再无融资,A股累计融资27亿,A股累计派现493.4亿,派现融资比1827.5%,优秀。

(2)伊利自1996年首次上市募集资金外,其后又进行了5次融资,A股累计融资184.6亿,A股累计派现508.5亿,派现融资比275.4%,也还过得去。

(3)双汇自1998年首次上市募集资金外,其后又进行了4次融资,A股累计融资716.6亿,A股累计派现573.6亿;派现融资比80.0%,一般般。

从融资角度来看洋河最优秀,除了首次上市募集资金27亿外,再没有从股市中拿走一分钱,凭借其自身良好的造血能力,源源不断进行派现回报社会,实属良心企业,A股需要多一些这样的企业。伊利虽然进行了几次融资,但派现额依然超过了融资额,派现融资比达到了275%,在A股中也是十分优秀的。相比之下,双汇则比较一般,虽然每年的分红十分慷慨,几乎100%利润全部分红了,但其派现融资比仅为80%。

四、洋河、伊利、双汇十年收益对比

比较了这么多方面,终于到了投资者最关心的部分了,即洋河、伊利、双汇历史收益率的对比。下面直接统计三家企业的10年历史收益做直接对比,即2014年7月9日~2024年7月9日的区间收益情况(此部分内容7月9日写的,因此采用7月9日作为时间节点,与发文时间不一致但不影响结论)。本次利用腾讯自选股APP的盈亏笔记功能,回测2014年7月9日~2024年7月9日的累计收益率,初始买入股票数量假定为1000股(总金额虽然不同,不影响累计收益率的计算)。

(1)洋河期初买入1000股,买入价格每股49.58元,共计49580元。期末共有1400股,期末价格每股77.6元,共计108640元,10年期间累计分红获得39770元。即在不考虑分红复投的情况下,1000股洋河10年间累计盈利98830元,累盈利199.3%,年化平均收益率11.6%。

(2)伊利期初买入1000股,买入价格每股33.2元,共计33200元。期末共有3000股,期末价格每股25.0元,共计75000元,10年期间累计分红获得23740元。即在不考虑分红复投,1000股伊利10年间累计盈利65540元,累计盈利197.4%,年化平均收益率11.5%。

(3)双汇期初买入1000股,买入价格每股32.08元,共计32080元。期末共有1500股,期末价格每股23.22元,共计34830元。10年期间累计分红获得21701元。即在不考虑分红复投,1000股双汇10年间累计盈利24451元,累计盈利76.2%,年化平均收益率5.8%。

上述年化平均收益率是在分红不复投的情况下的数据,如果每年分红复投,收益率会更高一些。从历史收益率来看,洋河与伊利优于双汇,双汇更像一只稳定的债券,年化收益率基本就是它的分红率。

有兴趣的朋友可以根据公式:每股股价=市盈率×每股收益或总市值=市盈率程净利润,来对比看一下十年前后股价的变化是企业能力增长引起的还是市盈率的起伏造成的?这里阿水不做赘述。

五、洋河、伊利、双汇当下估值对比

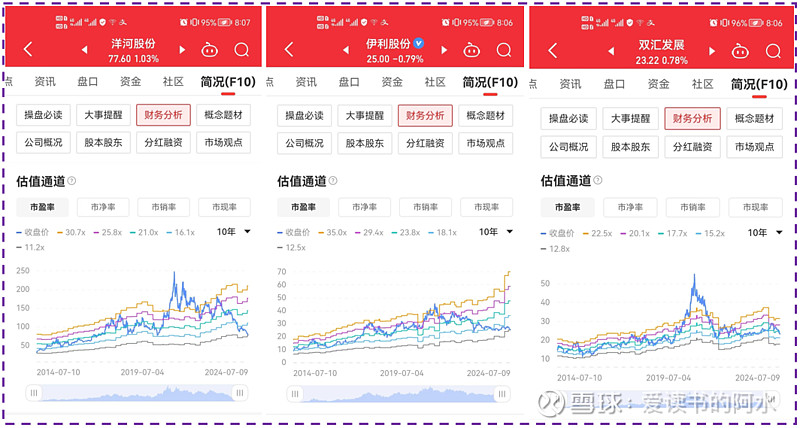

最近一直关注股市的朋友肯定都知道整个大消费的股票在2023年及2024上半年的表现都比较颓废,所以身为大消费的洋河、伊利、双汇的估值肯定好不到哪里去。这里直接采用同花顺APP里面的数据来直观反映,如下图(股价为7月9日的数据):

可以看出从十年的维度来看,三家企业目前的市盈率都几乎都是十年最低。截至7月9日,洋河的市盈率(TTM)为11.34;伊利的市盈率(TTM)为12.5;双汇的市盈率(TTM)为16.6。目前来看双汇的估值竟然是三家企业中最高的,市盈率(TTM)为16.6。

对于双汇这样净利润基本维持不变且100%分红的企业,它的预期回报率就等于市盈率的倒数,也就是1/16.6=6%,这与上一章节的统计结果一致,有兴趣的朋友也可以看一下《谈谈市盈率,5倍PE真的能在5年回本么?》,里面有对上述观点展开的说明。因此说,双汇更像是一只稳定的债券,它的回报率基本市盈率的倒数。

下面我们在看一下三家企业的当下分红率:洋河2023年年报公布每股分红4.66元,7月9日股价77.6元,分红率为6%;伊利2023年年报公布每股分红1.2元,7月9日股价25元,分红率为4.8%;双汇2023年年报公布每股分红1.45元,7月9日股价23.22元,分红率为6.2%。

梳理到在这里我不禁有些疑问,当下市场为什么给洋河、伊利的估值会远小于双汇?是认为双汇的收益稳定性更强么?还是担忧洋河、伊利存在长期负增长的风险?

六、总结

三篇文章分别从行业地位、ROE情况、营收及净利润、毛利率、核心利润率、净利润真实性、现金流画像、资产负债表、分红、融资、历史收益、估值等角度对洋河、伊利和双汇进行了横向对比。我们之所以通过这么多指标来比较,无非是想筛选出当下低估的、能够持续创造真实净利润的企业。从这点看,对比了这么多,基本有了一些答案,每个人的答案可能不同。

(1)三家消费类的企业,从历史看它们均属于优秀的大白马,我相信未来也会是优秀的大白马。

(2)双汇每年100%的净利润分红,净利润基本维持恒定,更像一只债券,回报率基本等于当下市盈率的倒数。

(3)从历史来看,无论是分红方面还是净利润的增长性,还是历史收益等方面,伊利都是优于洋河。但由于伊利的高负债率、偏重资产的生意模式,阿水个人不太喜欢,伊利也不是阿水的菜。

(4)作为白酒老五(净利润)的洋河,虽然有很多不足之处,依然能够和伊利打个平手,看得出来白酒这种生意模式的优势。个人喜欢白酒企业,因此有一定的主观倾向性。虽然洋河不是白酒中最优秀的,虽然洋河目前面临着内部、外部的各种问题,但是洋河依然是一个优秀的企业。如果回到过去再选一次,我可能不会选择洋河;但如今洋河已经被市场抛弃估值压到如此只低,我选择坚守。

(5)以双汇这只稳定的债券为参照的话,洋河与伊利的低估是显而易见的,也从侧面看出市场对消费股成长性的预期之低。个人依然认为洋河、伊利的估值不应该比双汇低(个人认为没啥用)。

七、声明

文中涉及的股票和数据仅作探讨,均不做推荐,特别是由于阿水持有洋河,文中观点充满了个人偏见,请谨慎看待。

优秀的你都已经读到这里,超过了75%的读者,点个赞再走吧。据说喜欢点[赞]+[分享]的朋友运气都很好,买啥啥涨!阿水感谢你的支持,祝生活愉快!喜欢阿水文章的朋友欢迎将gzh设置为星标,可及时收到文章的推送,欢迎关注!

往期文章回顾:

$洋河股份(SZ002304)$ $伊利股份(SH600887)$ $双汇发展(SZ000895)$ #白酒# #今日话题# #雪球星计划#