来源:雪球App,作者: 芒格视角,(https://xueqiu.com/3820992827/298223701)

很多人都在说A股低估了,周期处于低点,但是为什么A股能够如此长期的低估?为什么流动性如此充裕的情况下,主力资金还要外流呢?什么时候大牛市才能来呀?大牛市能涨多高呀。

这个问题我也一直在想,这个星期花了2天,终于是搞明白了。这一切都得归结到上市公司的盈利能力上面。但是就是这个盈利能力,采用不同的视角,结果是完全不一样的,这就是为什么所有人都是雾里看花的原因。

如果你用百度搜索,查询2023年上市公司的盈利,多个结果来源都是告诉你2023年5000多家上市公司营收是72.7万亿,赚了5.29万亿。根据这个数据,简单算一下,上市公司的平均销售净利润率是7.27%。以7月19日的收盘价算,上市公司总市值是85万亿,还可以进一步算出上市公司的平均市盈率是16.1倍,看起来市盈率不高。如果单纯只看A股的市值73.5万亿,市盈率只有13.89倍。

沪深交易所也公布了相关的市盈率指标,上交所的市盈率竟然只有12.77倍,反推上交所公司的总盈利是36331亿:

上交所市盈率

如果单独看主板,市盈率是只有12.05倍,主板盈利是34443亿。

如果单独看科创板,市盈率是32.87倍,反推科创板盈利是1488亿。

这里其实就已经产生矛盾了,主板盈利是34443亿,科创板盈利是1488亿,合计盈利是35931亿,相比总和的盈利足足少了400亿。

接下来看看深交所的数据,深交所市盈率只有19.87倍,反推深交所上市公司赚了13559亿。

如果单独看深交所主板,深交所主板市盈率是17.2907倍,倒推深交所上市公司的盈利是10133亿。

如果单独看创业板,创业板的市盈率是27.7296倍,反推创业板的总盈利是3400亿。

这里其实也对不上,主板盈利是13559亿,创业板盈利是3400亿,合计盈利是13532亿,相比总和的盈利少了27亿。

如果把两个交易所的盈利合计起来,又有数据对不上了,上交所的盈利大数是36331亿,小数是35931亿,深交所的盈利大数是13559亿,小数是13532亿。大数相加是49890亿,小数是49463亿。是不是与前面的5.29万亿对不上啊?

这问题出在哪里了呢?是不是磨破脑壳也想不明白?

芒格视角手里还有一个数据,与这个数据的差异更加巨大,大家看了以后,相信会惊出一身冷汗。

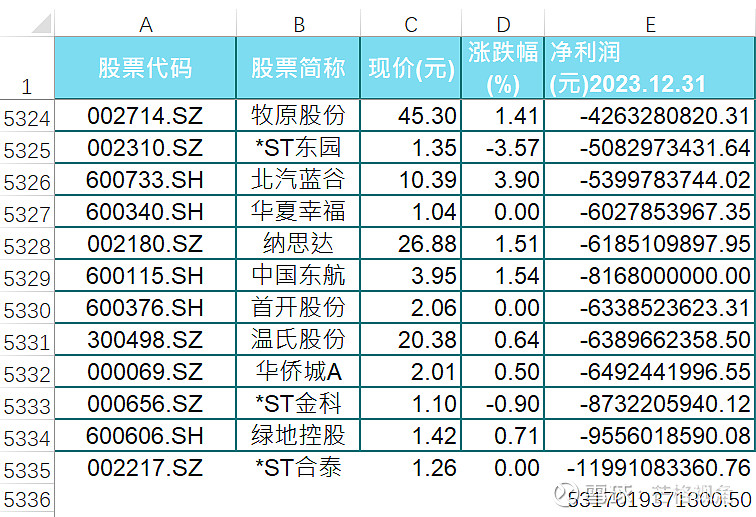

芒格视角也拉了一个A股盈利清单,5334家上市公司赚了53170亿,为什么和5.29万亿对不上呢?因为今年有几家巨亏的公司已经退市了,统计的指标不包含这些公司,所以,显得略多。

如果用这个指标算A股的估值,A股的市盈率应该是15.98倍,一点都不高,但是也没想象的那么低。

这5334家公司中,其中有4240家上市公司是盈利的,总盈利是57723亿,好像还是挺挣钱的。

这些盈利公司的总营收是67万亿,销售净利润率是8.6%,看起来也是非常不错。

这些公司的总市值是75.1万亿,算市盈率是13倍。

抛开那些亏货,A股的估值看起来确实很低,值得大涨。如果涨到美股30倍左右的市盈率,大概能够涨130%,足够拉起一轮大牛市了。我相信,这也是大家相信会有大牛市的根源。

这个数据只看出了A股估值很低,没看出来能够让人惊出一身冷汗的东西啊。

咦,是不是没看出问题?

问题就在数据的统计方法上,数据统计方法一变,就是大翻天。

A股最赚钱的几家公司是以银行为主导的大国企,但是这些国企不仅仅是在A股上市,也在H股上市。A股只是这些公司的一部分,那些不属于A股的股份,其盈利肯定是不属于A股股东的,自然这笔钱也不可能流入A股。

我其实是可以把在多地上市的公司看成是有多个公司股东,股东公司分别上市。譬如,工商银行同时在AH上市,那么A股就是该公司的一个股东公司M,H股是公司的另外一个股东公司N,M公司持有公司银行2696亿股,N股东持有公司银行868亿股。

我们所有A股投资者其实持有的是M公司的股份,我们是通过M公司代持工商银行的股份,至于N公司持有的工商银行的股份,与A股股东没有一毛钱关系。

工商银行赚了3640亿,实际上属于M公司的盈利只有2753亿,也就是属于A股股东的盈利只有2753亿,而不是财务报表公布的3640亿,A股的盈利一下子就比财务报表少了887亿。

这个还不是最多的,更厉害的是建设银行。建设银行公布的财务报表是盈利3326.5万亿,但是建设银行只有95.9366亿A股,建设银行总共有2500.11亿股,也就是建设银行归属于A股股东的盈利只有127.6亿,A股的盈利一下子就比财务报表少了3199亿。

经过这么一解释,相信大家已经看明白了问题所在。芒格视角用同样的权益法做了一个详细的统计:

A股总共5334家上市公司,如果只统计归属于A股股东权益的上市公司的盈利,那么这些公司只赚了42097亿,相比我们统计的上市公司财务报表显示的53170亿,一下子少了11073亿。

由于我们只统计A股部分的权益,当然也只能统计A股权益的那部分市值。根据总市值指数,A股上市公司的市值是73.54万亿,以此标准来计算,A股的市盈率是17.47倍。

只是改变了一下统计方法,A股的市盈率一下子从15.98倍上升到了17.47倍,提升了9.3%。同样一份年报,只是视角不一样,估值就完全不一样了。

如果只计算4240家盈利的上市公司,那么属于A股股东权益的上市公司的盈利是46479亿,相比前面统计的57723亿,少了11244亿。属于A股股东权益的市值是68万亿,也就是盈利上市公司的平均市盈率是14.63倍,前面的算的是13倍,一下子就提高了12.5%。

A股与其他资本市场最大的不同就是,A股金融公司盈利占据的比例太大了。

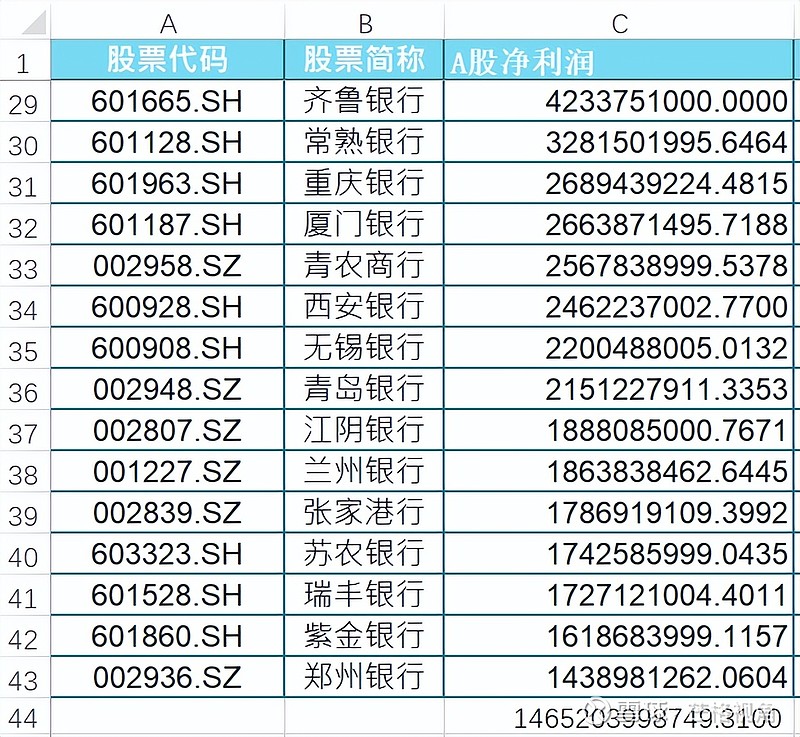

A股42家公司,就贡献了14652亿的利润,加上石油石化,有19334亿是金融石油石化贡献的。

扣除金融石油石化,A股总共有5178家非金融石油石化公司(含石油服务,但是不含石油开采和加工)。A股非金融石油石化的总盈利是22762亿,而这些公司的总市值是58.1万亿,市盈率是25.52倍。如果只算4240家盈利的公司,他们的盈利总和是27093亿,市值是52.7万亿,市盈率是19.45倍。

如果用总盈利来看,市盈率一下子从17.47倍飙升到25.52倍,上涨了46%。即使只算盈利股,市盈率也是从14.63倍飙升到了19.45倍,上涨了33%。

为什么要这么算,很简单,就是因为银行石油等大国企,其中80%以上的股权都是在国资手中,国企持有的股份的分红基本上是不会流入A股的,直接就拿走了,因此这些公司的盈利能力,80%以上与A股投资者无关。

就以工商银行为例,属于普通投资者的A股自由流通股只有336.09亿股,但是其A股总量是2696亿股,也就是真正属于投资者的盈利部分是336.09/2696*2753=343.2亿,一下子就少了2410亿。

所以,我们为什么要拿掉石油石化,就是因为把他们加进来,太扭曲市场估值了。

那么,A股真正的合理估值是多少呢?未来会到多少呢?

在全世界,金融股的合理市盈率差不多只能够到12倍左右,或者1.2倍的市净率,石油石化的合理市盈率也是12倍左右。

显然,银行股的合理市值就是1.46*12=17.52万亿。算上证券、保险、石油石化,他们的总盈利是1.93万亿,合理市值就是23.16万亿。

预计未来GDP的名义增速不会超过6%,上市公司的盈利增速很难持续超过GDP名义增速,长期看都是接近GDP名义增速,因此我们可以把A股盈利成长能力设置为6%。

根据格雷厄姆的估值公司,非金融石油石化上市公司的合理市盈率就是6×2+8.5=20.5倍。4099家盈利公司的总盈利是27093亿,那么其合理的市值是55.54万亿。

还有1079家公司是亏损的,因为这些公司的本来就是亏损的,其市值就是根据未来的预期估值的,不论牛市还是熊市,不会发生重大的变化。芒格视角统计了一下,这些亏损公司的总市值是5.34万亿。

咱们把这三块加起来就是A股合理的市值,23.16+55.54+5.34=84.04万亿。当前A股总市值是73.54万亿,还可以上涨10.5万亿。相比合理市值,A股当前确实是低估的,但是低估程度并不多,合理的上涨潜力只有14%。

就是这个14%,还不是平均上涨的潜力,其中绝大部分都是因为银行低估导致的。银行A股权益的盈利是1.46万亿,市值是8.24万亿,市盈率只有5.64倍,如果银行市盈率涨到12倍,银行的市值就是17.52万亿,上涨9.28万亿。

也就是说,拿掉银行后,A股根本就没有上涨的动力。如果说A股非要涨,而且涨的不是银行,那就只能涨估值,涨估值的本质就是找接盘侠。

2007年牛市,就是70年步入中年,手里有点闲钱,因此投入股市。但是2008大熊市,掌握公司股权的50后与60后,一把就把70后收割干净了。2015年前后,80后又富裕起来了,手里有点闲钱,投入股市,2015年的熊市,掌握了公司股权的60后70后,一次性又把80后收割干净了。

2016年后全国楼市飙涨,吹起了巨大的泡沫,90后的收入被房贷抽的干干净净,手里哪里还有闲钱。90后成为了房地产的接盘侠,自然也就没法成为股市的接盘侠。

经过10年,70后80后应该又长出了一点韭菜苗,但是70后已经即将步入老年,不想再折腾了,80后的小孩正在读初中高中,甚至读大学,花钱的地方太多了,有钱也不敢乱花。

00后才开始进入职场,基本上都是日光,存款就不要想了。

接盘侠在哪里?如果没有接盘侠,如何通过涨估值的方式来推动牛市?

到这里,大家应该就明白了,为什么指数在3000点附近,主力资金日日在流出?从价值投资的角度看,A股没有大涨的基础。从涨估值的角度看,A股也没有大涨的基础。

根据估值模型,要2026年以后,随着A股上市公司盈利增加,且估值涨到30倍,A股才有可能出现一轮涨幅100%到120%的牛市。而像2007年整体涨5倍,非金融石油石化涨7倍,2015年涨2倍,非金融石油石化涨3倍的大牛市,再也不会出现了。

A股未来的投资机会一定是结构性的,就像韩国股市一样。韩国股市1989年就突破了1000点,30多年时间,最多只涨了3.3倍,如果指数不超跌,几乎见不到翻倍牛市。

如果你想通过定投沪深300,实现跟踪市场的平均收益,未来也将越来越难。

沪深300总盈利3.2万亿,里其中金融石油石化就有1.8万亿,金融石油石化只有补估值的潜力,没有盈利增长的潜力。假如未来沪深300也加入了类似美股7朵金花那样的公司,巨赚钱,每家赚1000亿,也就是赚7000亿,相比现在的3.2万亿,也才增长22%。定投沪深300,也就比存款和国债收益率高一点点,但长期收益率肯定是达不到6%的。

未来的A股,关注大盘指数将没有任何意义,最核心的一定的找到属于未来的行业,然后重仓进去,才有可能赚点钱。