来源:雪球App,作者: 确定性成长投资,(https://xueqiu.com/7859098475/298219541)

二季度公募基金的持股公布完毕,公募基金的持股变动可以揭露许多秘密。

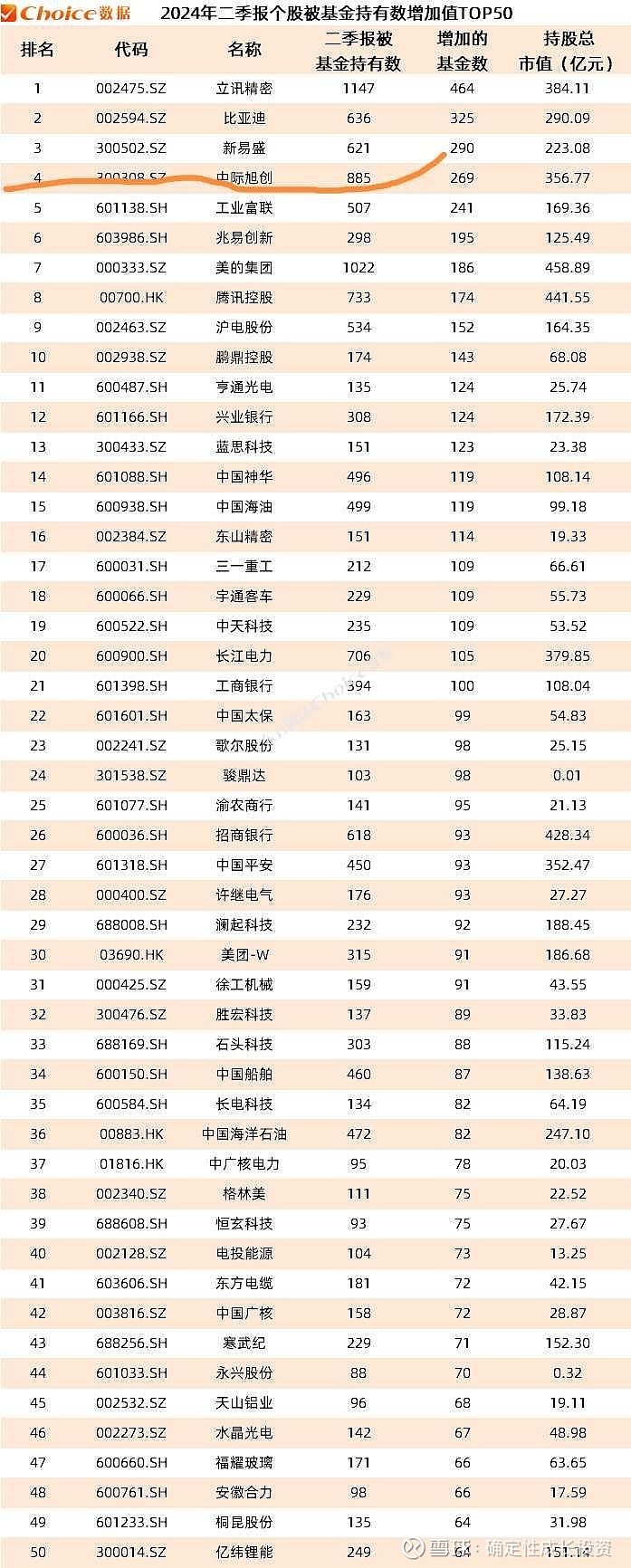

按持有基金的增加数量排名,前十名分别是立讯精密、比亚迪、新易盛、中际旭创、工业富联、兆易创新、美的集团、腾讯控股、沪电股份、鹏鼎控股。

英伟达AI产业链有5家,高股息2家,果链1家,汽车1家,半导体1家。

很明显英伟达产业链是公募加仓的第一大板块,第二才是高股息板块。旭创作为光模块龙头,排名非常靠前。当然,还有新易盛,弹性更佳(下半年就不一定了)。

旭创为代表的光模块受加关税影响,近期调整较大,未来前景如何?

我们认为关税问题无法改变中国光模块的趋势,理由如下:

1) 利益权衡

光模块和AI算力芯片比起来,不是主角。卡住AI高端芯片才是科技战关键,卡光模块是杀敌一千,自损一万,从利益角度是极其不划算的。

中国光模块是北美本土光模块价格的一半,AI数据中心成本可以有效减低。如果卡死,本土光模块价格还会继续飙升,这是AI数据中心无法忍受的代价。

2)北美本土产能建设需要数年时间

美本地产业链主要是M+FN工厂,其次是Finisar,它们其占英伟达产业链产能的50%。

M厂交换机为主,光模块并非主业,而且代工又交给FN厂,导致整个链条过长,在技术迭代、产能建设和交付上动作是比较慢的。很多次是旭创跑在前面,在等美方。

Finisar在过去几年,技术上和交付上多次延期,事实证明了其拖沓的风格。若不是培养本土产业链,估计要被英伟达踢出供应链。

就算美要坚决剔除中国企业,没有数年时间的缓冲,北美本土供应链一定会崩溃。

3)法案通过需要时间

美国的特点是权力制衡,总统并非一个人说了算,大面积加高额关税需要国会讨论。这里面的法案立项、博弈、表决通过是需要一个很长的时间。如果zm大国之间真的走向非理性,那也会有足够的时间给投资者决策。

对AI误区的讨论

AI可能是我们能亲身经历的最伟大革命。有人说AI迄今为止,没有10亿用户级的杀手级应用。他以为chatgpt只是聊天工具,可有可无,而且A股一大批AI应用完全没有业绩,跌得惨不忍睹。还有阴谋论者说,AI是美国编造的美丽谎言,收割全世界的羊毛。

实际上,说这些话的人对技术基础不了解。AI不仅仅是chatgpt等aigc聊天工具,更重要的是tranformer等经典大模型在各行各业的应用。大家熟知的智能驾驶、robotaxi等等都是transformer大模型和行业结合而产生的革命性产品。一个智驾就是十万亿级的产业,怎么能说AI是泡沫?更何况还用人形机器人,更是未来百万亿级的产业。

AI,将是人类进入未来奇妙世界的一个史诗级变革。