来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/298216812)

从4月29日开始,赛力斯就开始“买买买”的企业经营新模式,无论是发行股份购买重庆国资持有的龙盛新能源(即龙盛新城的赛力斯超级工厂)100%,亦或是25亿元购买华为持有价值约100亿元的问界商标及专利,很多人都不禁疑惑,连续4年巨亏100亿元的赛力斯怎么突然豪横起来?这个底气到底来自于哪里?没错,就是来自于问界M9的持续火爆。

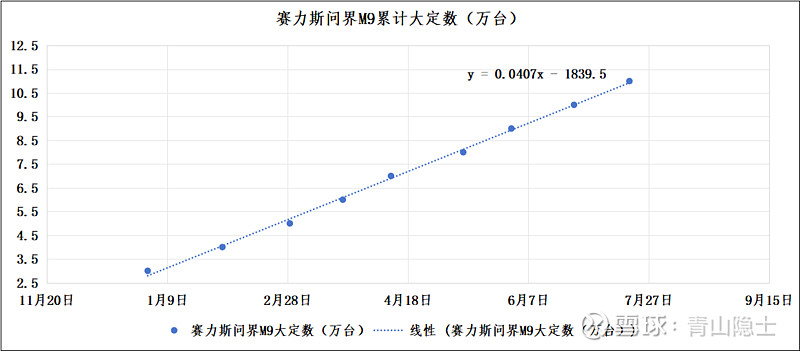

7月19日,AITO官方发布海报,正式宣布,问界M9上市7个月累计大定突破11万台,“50万以上车型销量No.1”、“C-NCAP安全评测成绩No.1”。

一、问界M9稳定发挥

无论外界再怎么唱衰赛力斯,什么华为和赛力斯“割袍断义”,什么赛力斯就是个代工厂,什么赛力斯问界不再是谁谁谁的唯一,凡此种种,皆是虚妄。只要赛力斯问界M9的订单量、产销量不出问题,谁也不能把赛力斯的势头摁下去,因为问界的高端品牌调性已经立起来了。

问界M9的大定数在6月26日刚刚破10万辆,仅仅过去23天,大定数就在7月19日破了11万辆,这表明,问界M9的日均大定增加值继续保持在400辆左右,月均订单量继续保持在1.2万辆左右,一点没有衰减的意思,这还是老余把宣发的精力主要给了享界S9的情况下取得的。

二、赛力斯的波动率

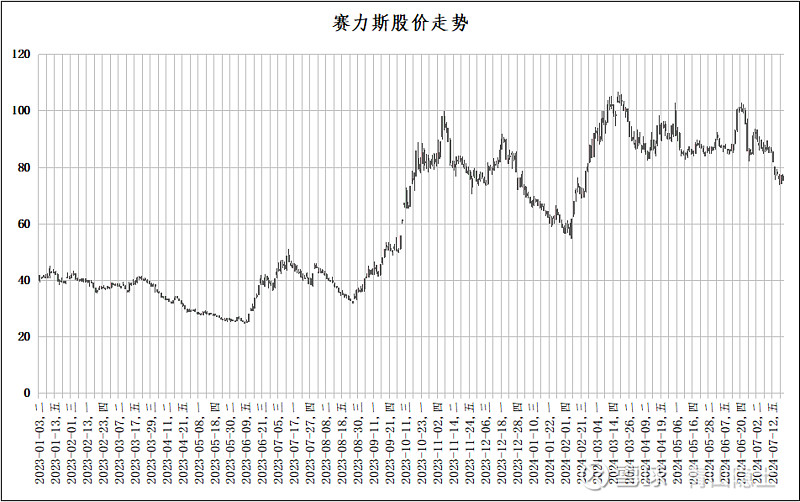

赛力斯的持股体验确实不太好,大起大落,很容易挫伤投资者的热情和信心。资管行业,有一个评估投资效益的关键指标叫夏普率。它通过对比投资获取的超额收益与其伴随的风险来评估投资的价值。夏普比率越高,表示在相同风险水平下,投资组合的表现越好,即单位风险所获得的超额收益越高。

考虑到夏普率计算公式比较复杂,我们可以用“收益率/最大回撤率”来代替,一般来说,收益率/最大回撤率≥3,比较理想,也就是说,如果最大回撤超过50%,那么,收益率至少要在150%以上才合适。

如果从106.66算起,截止目前,赛力斯的最大回撤已经达到31%左右,也就是说,如果从近期最低点73.68元/股算起,至少需要实现91%的涨幅,才能抚平投资者这轮回撤的“心灵伤害”。

毕竟冒多大风险,获得多大收益,这个在哪里都是一样的。

三、小结

最近,听说各大车企自查车载芯片的国产化率的问题,依托华为研发体系的鸿蒙智行的压力应该是最轻的,因为唯一在极限施压下,唯一扛得住且越活越好的国内企业,目前来看,华为的“遥遥领先”还是有目共睹的。

现在看,赛力斯活得很好,如果未来真的“硬脱钩”,可能依然能够活得好的车企,至少有赛力斯的名字。

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $XD江淮汽(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。