来源:雪球App,作者: 买进中国_大佛,(https://xueqiu.com/9471245728/298186986)

一,本周市场概况

本周沪深300指收盘于3539.02,本年沪深300指数上涨3.15%。

二,本周操作

无;

三,账户情况

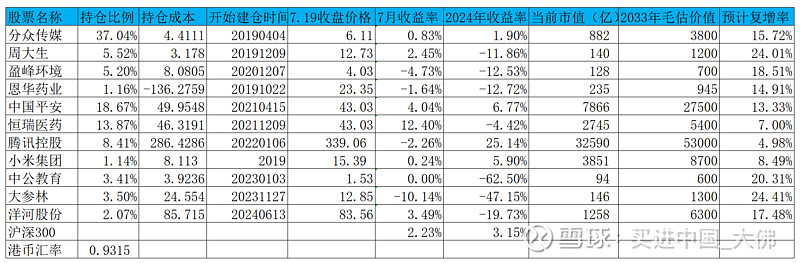

截至2024年7月19日的账户持仓如下:

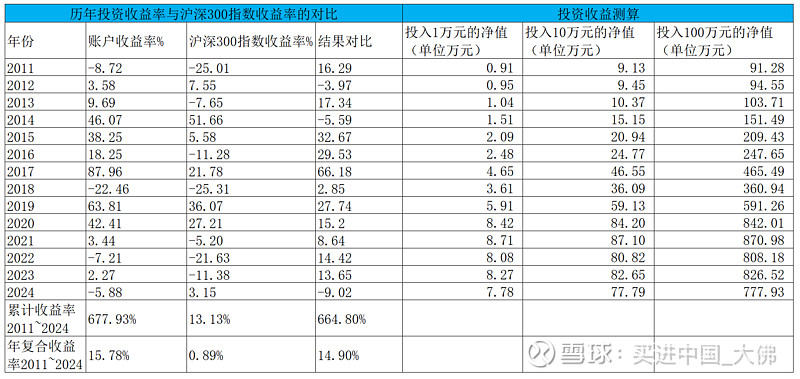

历年收益明细:

2024年账户累计收益率-5.88%,目前跑输沪深300指数9.02个百分点。长仓账户收益率-6.74%,短仓账户收益率2.76%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

在我们大A,众所周知,散户和机构的数量大概分别占80%和20%,而资金占比正好相反。对于众多散户和机构群体,往往会对同一利好或利空做出相同的投资决策,这样就会加剧市场的波动,市场的波动往往就是市场参与者情绪博弈的结果,而情绪是情感的表达,很多是非理性的,这就会造成某一个股票,上涨的时候会超过你的预期,而大跌的时候,也会跌的你怀疑人生,我们不能被市场的波动所牵制,而要始终盯住自己所投资股票的基本面,也就是那句话,买股票就是买公司。以投资公司的心态参与二级市场,注重公司的盈利和分红,长期来看,大概率能获得较好的投资收益。

四,持股动态

1,分众传媒

(1)近日,有投资者问到,有投资者向公司提问:如果分众和美团是合作方式运营梯媒。为什么公司没有公告?美团为什么也没有提及与分众的合作关系?再次双方合作的细节大概是什么样的,合作方式与利益如何分配?这些对公司经营有重大影响的消息,为什么不提前公告呢?

公司回答表示,本次合作目前尚处于试点阶段,根据相关规定,未达到审议及披露的标准。(分众和美团在下沉市场做的都是一般,不管是渗透率还是客户购买率都比较低,而下沉市场又是一块较大的市场,对两家公司来说,都是增量市场,认真耕耘,能提高两家公司的营收。对于分众来说,中小客户是公司未来的增长动力之一,不管是下沉市场还是一二线核心市场,中小客户都是最大的客户群体,在AI技术的协助下,分众也将助力本地中小客户快速制作广告,快速引流,提高营收,分众在这一块的长远收入预计能达到50亿左右。)

2,恒瑞医药

(1)公司预计将在8月22日披露24年中报,个人预计24Q2营收在62亿左右,同比增长9%左右,全年预计营收能达到250亿左右,净利润能恢复到50亿左右,目前恒瑞市值2694亿,动态市盈率超过50倍,市场对恒瑞还是有很大的期待。恒瑞这两年创新药的获批速度还是比较快的,后续还有9款新药进入NDA阶段,未来两年仍然是创新药的收获阶段。

3,中国平安

(1)公司7月16日公告,公司将注销2021年8月27日至2022年8月26日回购的股份1.03亿股,约占公司总股份的0.56%,此次注销后,公司总股本将减少0.56%,相当于在持股东的每股内在价值有所提升,二级市场给予正面反馈,而目前准备发行可转债融资公告,由于规模较大,高达35亿美金,假设债券按每股 H 股43.71港元的初始转换价全部转换且不再发行其他股份,则债券将可转换为约6.25亿股转换股份,约占本公司于本公告日现有已发行H股数目的 8.39%及现有已发行股本总数的 3.43%,相当于稀释了在持股东的每股内在价值,当日市场给与了负面的反馈,但对平安的长期价值影响有限。

4,周大生

(1)公司7月17日公告,公司6月份开出6家自营店,同时,公司公告了上半年的开店情况,截至2024年6月30日,公司门店数量为5230家,其中自营店 343 家,加盟店4887家。2024年上半年净增门店数量124家(2023年上半年净增门店数量119家)。(公司2024年全年净开店目标是400家,一般下半年是开店高峰期,预计今年能够完成开店任务。)

(2)公司7月18日公告,公司实控人周宗文与周华珍夫妇,将公司部分股权转让其子周飞鸣,本次权益变动后,周宗文直接和间接合计持有公司比例降低至 41.87%; 周华珍直接和间接合计持有公司比例降至 4.5%;周飞鸣直接和间接合计持有公司比例增加至 16.96%。周宗文、周华珍、周飞鸣构成一致行动关系,三人签署了《一致行动协议》,各方同意,在行使上市公司股份表决权、提案权时,周飞鸣以周宗文和周华珍的意见为准保持一致行动。(公司创一代看样子将逐渐将创二代推向前台,周宗文1957年出生,目前67岁,年纪还不大,至少还能带领公司发展10年以上,周飞鸣出生于1982年,毕业于暨南大学,目前担任周大生珠宝股份有限公司副董事长、副总经理,周大生珠宝销售管理(深圳)有限公司总经理,已经进入公司的核心管理层,这次股权的调整,是为了家庭内部持股安排的调整,不会对上市公司治理结构产生影响,但我觉得对公司持续经营有积极的影响,毕竟稳定的股权结构才能利于公司的经营决策的连贯性。)

5,盈峰环境

略。

6,恩华药业

(1)公司7月17日公告,公司仿制药利鲁唑片通过一致性评价,利鲁唑片适用于延长肌萎缩侧索硬化(ALS)患者的生命或延长其发展至需要机械通气支持的时间。

ALS,即渐冻症,是一种慢性、进行性神经性疾病,多发于45岁以上男性患者,主要对上运动神经元和下运动神经元以及其支配的躯干、四肢和头面部肌肉造成损伤。渐冻症患者一般会失去移动,说话,呼吸和吞咽等能力,生活一般不能自理。中国患者规模约5万人左右。

目前渐冻症患者的主要用药是利鲁唑片和依达拉奉,ALS全球市场用药规模约50亿人民币左右,恩华仿制的是利鲁唑片剂,原研是赛诺菲,早在1995年已经获批上市,目前也在中国市场销售,中国市场除了原研赛诺菲之外,也有鲁南贝特制药,万特制药和恩华销售此药物,恩华约占据30%的市场份额,预计销售额不大,大概3000万左右。

7,腾讯控股

略。

8,中公教育

(1)公司7月16日公告,基于对中公教育长期投资价值和未来发展前景的认可,为支持公司持续、稳定发展,公司控股股东李永新及其一致行动人鲁忠芳拟增持公司股份。本次增持主体拟增持公司股份的金额合计不低于人民币 2 亿元,不超过人民币4亿元。本次增持计划不设置价格区间,并将在本公告披露后6个月内完成增持目标。本次增持计划行动较迅速,上次李总直播时,有投资者提议增持,目前就公告了增持计划,管理层还是会考虑中小投资者的利益的,不过,中公目前的股价已临近1元的危险价格区域,客观上也有市值管理的需要。

9,大参林

略。

10,洋河股份

(1)近期,中国酒业协会副秘书长刘振国发布了《2024中国白酒市场中期研究报告》,《报告》认为,2023-2024年白酒行业强集中、强分化的发展态势愈发显著,产业结构持续向更优化的方向迈进。具体表现在:行业产量下降,销售收入增长,利润总额提升,行业分化明显,消费双理性,进入存量时代。(行业集中度将进一步提高,T9品牌的市场份额在这一次的调整中将进一步提升。)

2023年,白酒629万kL,同比下降5.1%,白酒行业销售收入7563亿,增长9.7%,白酒利润2328亿,增长7.5%。(白酒产量在2016年达到高峰,至此,白酒已经连续7年下降,而白酒利润逐年提升,一是白酒价格的提升,另外就是品牌名酒对地方酒市场份额的挤占。)

酒类消费进入价格与消费双理性时代,消费增长动力减弱,市场进入转型期。

2024年复苏态势较弱,存量竞争下80%企业表示市场有所遇冷,消费多元、强分化、宽度竞争已成事实。(这两年,随着房地产的深度调整,消费动力明显趋弱,酒类业绩调整即将展开。)

在价格段上,2024年1-6月白酒市场经销商、零售商反馈市场动销最好的前三价格带分别为300-500元、100-300元、100元及以下。倒挂程度前三价格带分别为800-1500元、500-800元、300-500元。(这三个价格带正是洋河动销最好的前三价格带,800元以上的高价酒遇冷,前一段时间茅台零售价不短下调就是这个反馈很好的验证。)

渠道表现上,流通企业销售量同比下降的占比达到37.5%,销售额同比下降的占比达到52.1%,客单价同比下降达到了68.8%。(经销商量价齐降,渠道库存将进一步积压。)

但《报告》认为,2024年上半年,中国白酒市场仍然表现出坚实的抗风险能力,与持续的发展韧劲。

消费者消费频次降低,但对品质的追求不会降,性价比是消费者理性选择的核心支撑。

产品方面,拥有“高品质,低价格”的大众化白酒产品,显示出强劲的增长势头。

2024白酒五大变化:库存增加“重保现金流”

《报告》认为,2024年白酒市场发生了五大变化。

一是价格波动。全国白酒批发价指数呈现温和动荡态势,基酒市场稳定,名酒价格相对稳定,地方酒价格有所下跌。

二是价格提升与库存增加,酒企通过顺价稳定市场价格体系,但上下游“夹击”渠道商两头承压,面临着价格倒挂、库存积压的困境。(经销商今年的库存将进一步积压,预计部分经销商将出现亏损,进而退出市场。)

三是品牌竞争分化,T9品牌(白酒T9品牌主要包括茅台、五粮液、洋河、汾酒、泸州老窖、古井贡酒、习酒、郎酒和剑南春。)“量”与“利”增长态势稳健,地方酒发展空间受挤压。

四是消费主力与产品需求调整,5060退出主流市场,85后成为主流,90后成为新秀,消费品质升级和品牌升级推动持续增长。(85后,90后成为消费的主流,他们对烈度酒,高度酒兴致不太高,而对低度酒相对更加青睐。这将为我们的白酒品牌企业提供产品优化升级提供指导。)

五是整个白酒企业经营策略趋于谨慎,超50%流通渠道经营者下半年市场经营者更看“重保住现金流”。(超过50%的经销商趋于保守,保住现金流,那就会减少进货的数量,转而以清库存为主,大部分白酒企业未来1-2年业绩下降是大概率事件,白酒企业也将协助经销商清理库存,使渠道库存趋于合理。)

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年7月20日