来源:雪球App,作者: 股道漫话,(https://xueqiu.com/4676638870/298158233)

转:本来本期不打算写东西,因为这是我公*号第100篇文章,想写写对当下大环境的认识。一位粉丝朋友留言说,想听听我对达仁堂的看法,遂成此文。

虽然,公*号(名称同雪球)文章本是我的认识笔记,但感觉阅读量不高,多少还是有些惘然若失的情愫。你若有幸看到本篇文章,又觉得不错,能看到作者在用心用劲,希望动动小手转发、再看,向更多人推荐,你们的举动想必会给我带来小小欢喜。

本篇文章应该是近期大家在网络上看到的最爽的一篇关于达仁堂分析的文章,你们爽,我也爽。

有时候,快乐就是这么简单。

三言两语

我们进入老龄化社会,老人越来越多,对于想长期持股收获老龄化红利的投资者而言,选股最重要,择时次之,此外,还要敢于重仓。

有一句话:同有的,达也有;同没的,达还有。

是不是由此,林园更看好达仁堂?(道听途说,并无考证)

两家企业的拳头产品均有竞品,同仁堂核心产品安宫牛黄丸有达仁堂、广誉远、片仔癀安宫一众竞品;达仁堂的明星产品速效救心丸有复方丹参滴丸、麝香保心丸等竞品。

速效救心丸和安宫牛黄丸分别是各自公司心脑血管的大单品。“速效”二字价值千金,同仁安宫牛黄丸同样家喻户晓。

就二同而言,谁的潜力更大?

集采猜想,由于原材料不同,同仁安宫牛黄丸,可以分为双天然、单天然以及非天然几种类型,价格不同,就可以分门别类开拓市场,天然的安宫去自家门店销售,非天然的安宫去医院进入集采,这样非天然的安宫价格承压,但是天然的可以涨价。未来中药的集采,同仁堂影响小,或不受明显影响;达仁堂,速效进入集采,降价温和涨价困难,它既有院内,也有院外,同样的产品,很难在院内降价的情况下在院外涨价(除非开发出差异化的速效救心丸),这样它的增长逻辑在于走量,“速效”+“常备”+“短保质期”+“低价”+“丰富的场景”,组成了速效救心丸的王炸,有些年轻人也常备,有些单位也常备,打开了走量的空间。

未来,我猜想:同仁堂的安宫通过产品差异、制定不同销售策略、不同的销售渠道降低集采影响,但是价格较贵,主要面向老年人群体,使用场景不如速效丰富;速效救心丸以及达仁堂的其他产品均会有集采的石头压着,同时拳头产品速效救心丸场景丰富,达仁堂的主要逻辑在于走量。

长期持股角度,孰优孰劣?怕是很难说得清楚,索性两只股一起买,一起持有,天长地久。

言归正传

2022年5月,公司由原先的天津中新药业集团股份有限公司更名为津药达仁堂集团股份有限公司。天津市医药集团(境内非国有法人持股)持有达仁堂42.99%股份,为达仁堂第一大股东。混改后,天津市医药集团由天津渤海国资100%控股变为津沪深公司持股67%,渤海国资持股33%。上海上实投资发展有限公司间接持有津沪深35%的股份,深圳前海、深圳瑞测、海南友盛分别持有津沪深34%、16%、15%的股份。

津沪深无控股股东和实际控制人,由此达仁堂实际控制人由天津市人民政府国有资产监督管理委员会变更为无实际控制人。

说到这想必大家就明白了:达仁堂不是纯粹的国企,有国企的影子也有社会资本,还有境外资本,国资并不控股,这个明确一下。

达仁堂的产品

公司产品矩阵丰富,拥有599个药品批准文号,包括“三核九翼”多系列产品群。

1个国家机密品种(速效救心丸),1个国家秘密品种(京万红软膏),5个中药保护品种(舒脑欣滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸、紫龙金片),122个独家品种,国家医保品种 223个。

第一核,以速效救心丸(国家机密产品)为代表的心脑健康产品线,在心脑血管领域共有8个独家,42个药品文号,主要包括通脉养心丸、牛黄清心丸(局方)、安宫牛黄丸、舒脑欣滴丸等产品。

第二核,以京万红软膏为代表的系列产品,公司有难愈性创面修复产品京万红软膏(国家秘密产品)为代表的外用皮肤类药品文号8个,包括顽癣敌软膏等。

第三核,以海马补肾丸、清宫寿桃丸为代表的精品国药领域系列产品。

九翼分别为:

呼吸:主要产品包括清咽滴丸、清肺消炎丸、治咳川贝枇杷滴丸、桑菊感冒颗粒、藿香正气软胶囊等。

风湿骨痛:主要产品包括痹祺胶囊、止痛紫金丸、风湿关节炎丸等。

肿瘤:主要产品包括紫龙金片、益肺清化膏等。

消化:主要产品包括胃肠安丸、养胃片等。

泌尿:主要产品包括癃清片等。

妇儿:乌鸡白凤丸等九个方面的特色品类。

大健康领域:2023 年“达仁堂牌阿胶牡蛎骨碎补片”和“达仁堂牌蜂胶红曲丹参片”2 个保健食品获批。健康酒、创新性功能食品、大健康中药材及饮片等产品启动立项研究。

还有一些西药,注射用头孢替唑钠、注射用头孢西酮钠等,这个毛利率低营收占比走低明显。这块的业务并非达仁堂的核心业务,外围业务吧。

达仁堂的财报

2023年,公司销售额过亿品种达到10个,其中速效救心丸销售额首次突破 20 亿元,清咽滴丸、安宫牛黄丸、京万红软膏、清肺消炎丸进入2亿元品种梯队。

2023年,达仁堂营业收入比上年减少0.31%个百分点,实现归属于上市公司股东的净利润9.87亿元,同比增加 14.49%,毛利率比上年(39.93%)增加了4.1%个百分点。

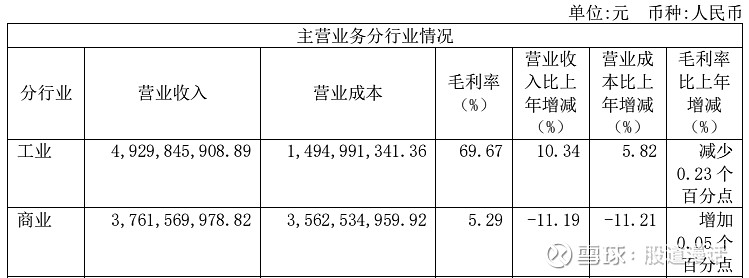

达仁堂业务主要包括两个大的部分,医药工业与医药流通。

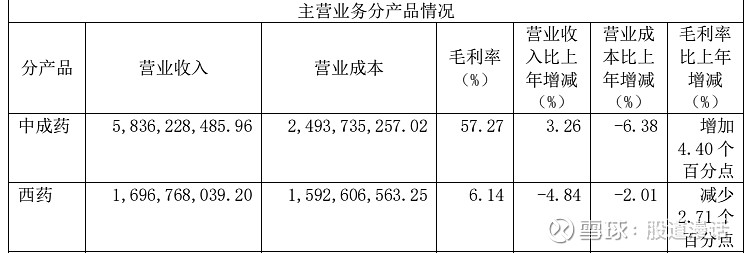

2023年,达仁堂营收基本持平,毛利率提升、利润增速明显。分行业看,主要是因为工业板块的增速,被商业板块的降速基本拉平,而工业板块中成药的毛利的增加(4.40%),带动了净利润的增速;分产品看,毛利率、营收占比高的中成药营收和毛利率在增长,低毛利率、营收占比低的西药,营收和毛利率在萎缩。

2022年西药营收17.83亿,2023年则为16.97亿,低毛利率的西药在萎缩的同时,高毛利率的中成药在持续开疆扩土,这就是2023年达仁堂营收为萎缩但净利润增速明显的原因,而中成药毛利率显著增加的原因在于大单品速效救心丸在中成药中抬升(2023年突破20亿),带动中成药毛利提升(猜想速效救心丸的毛利应该在80以上吧)。

一句话,这种似乎反差的财务指标,是因达仁堂营收结构的调整所致(调结构),中成药销售走好,带来财务指标的积极向上。

达仁堂的销售模式

2022年达仁堂进行产品线调整和组织架构建设工作,成立了达仁堂健康科技产业发展分公司,统揽各销售平台工作。

销售公司(津欣平台)负责医疗和零售渠道的心脑血管、呼吸、消化产品线。

营销平台(津乐平台)负责风湿骨痛、泌尿、肿瘤、慢阻肺、妇儿等医疗专科产品线,医疗端是主战场。

达仁堂销售公司(津达平台)负责精品国药、药酒系列等产品线。

京万红销售团队(津美平台)负责医疗和零售渠道的创面修复、内分泌等产品线。

在销售模式方面,达仁堂主要有以下几种:

一个是代理模式:代理模式又可分为终端代理和底价代理两种方式。

终端代理模式是与有学术推广能力的公司进行终端推广方面的合作,双方签订合作协议,代理公司严格按照协议进行合法、合规的学术推广活动和零售推广活动。

底价代理模式将产品底价供货给代理商,由代理商负责产品的全部营销工作。

另一个是自营模式:主要应用于有自营队伍地区的药品销售模式。

还有就是电商模式:主要用于产品线上BTC的销售。

达仁堂收入来源

达仁堂的净利润主要来自两块,一块是主营业务收入,一块是投资收入。

主营业务收入就是达仁堂经营收入的净利润,按行业分的话就是工业和商业,工业领域占比多一些;按产品来分的话,主要就是中成药和西药,中成药占大头同时占比业在逐步提高,2022年收入中成药占比68.7%,2023年中成药收入占比71%。2023年归属于母公司普通股股东的扣除非经常性损益的净利润9.52亿元,中西药贡献的净利润大约6.57亿。(这部分是推测的,稍有出入)

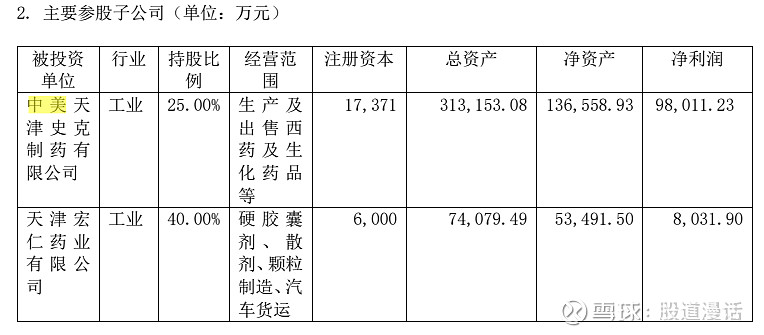

2023年投资收益3.08亿,贡献最大的是参股子公司中美天津史克。

达仁堂重要的合营企业或联营企业包括持股 25%的中美史克和持股 40%的宏仁堂,前者核心产品为新康泰克、芬必得等感冒用药,后者核心产品为血府逐瘀胶囊、冠心苏合胶囊等心血管用药。

有必要介绍一下中美天津史克制药厂:

中美天津史克制药有限公司是全球最大的药厂之一的葛兰素史克(GSK)与国内大型药厂天津中新药业股份有限公司(现改名达仁堂)和天津太平(集团)有限公司共同投资设立的消费保健用品公司。2008年,中美史克家族除了消费者耳熟能详的四大OTC品牌新康泰克、芬必得、百多邦、史克肠虫清外,还成功上市了全球牙医首选推荐的抗牙敏感牙膏舒适达。

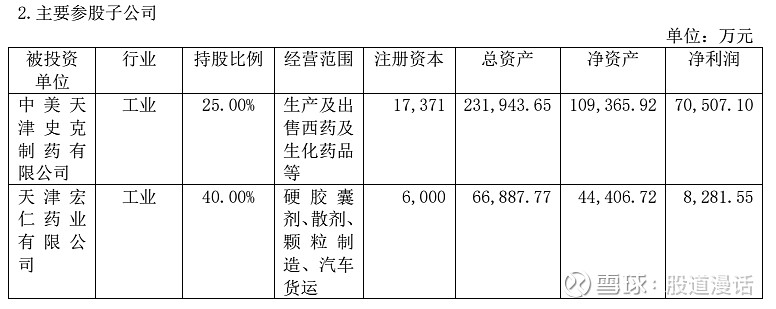

2023年上述2家联营企业对达仁堂的利润贡献为2.77亿元,联营企业总计贡献3.08亿元,上述两家投资利润占比90%。

对比2022年投资收益的情况,中美天津史克2023年对达仁堂贡献的净利润很突出,2022年它的净利润为7亿元,2023年则上升到9.8亿元,由于天津史克的突出表现,达仁堂投资收益2022年总计2.74亿元,2023年上升到了3.08亿元。说明,达仁堂的其他一些参股子公司2023年比较拉胯。

因为,2023年中美天津史克投资收益增幅显著,2024年持续这么高的收益较为困难,因而总的投资收益较23年应有所下滑(持平就不错了),对达仁堂24年净利润稍有压抑。

达仁堂展望

达仁堂的产品已经很丰富了,一手开拓老产品市场,另一手持续开展新品研发、重点品种二次开发,挖掘品种临床使用价值。

简述一下在重点品种二次开发中的主要工作。

挖掘速效救心丸高频服用人群的特征、症状及应用场景,获取速效救心丸在疗程服用、长期服用的安全有效的证据,塑造在医生群体、公众群体对于速效救心丸“可急救、可预防、可疗程服用”的应用认知。

京万红软膏为达仁堂独家品种,临床用于治疗“疮疡肿痛,创面溃烂”。2023年围绕糖尿病足等慢性难愈合创面修复开展深入研究,并探索相关领域增加适应症,开探索开发相关中药二类新药。

清宫寿桃丸为达仁堂独家品种,具有“补肾生精,益元强壮”之功效。近年来,围绕清宫寿桃丸在抗衰老方面做了多项临床研究,围绕清宫寿桃丸治疗阿尔茨海默病及抗衰老的干预机制开展深入研究。

海马补肾丸为达仁堂独家品种,具有“滋阴补肾,强壮健脑”之功效,可作用于痛风高尿酸血症期的信号通路,可能对痛风具有潜在的治疗作用。

紫龙金片为达仁堂独家品种,是首个研究到分子水平的中药抗癌药,阶段研究结果发现紫龙金片可延长非小细胞肺癌患者平均生存期 9.5 个月。

益肺清化膏是达仁堂独家剂型产品,临床用于晚期肺癌患者辅助治疗,围绕益肺清化膏治疗非小细胞肺癌术后患者预防复发与转移开展研究,形成中医药基于功能康复提升非小细胞肺癌术后疗效诊疗方案及指南。

上述展开研究的每一种病都是老年或常见病,还是值得期待的。

关于风险,在2023年的财报中,达仁堂有论述,和我们开篇说得差不多,就原文摘录如下:

医疗市场可能出现中标价格难增长的局面;OTC市场则可能发生在与大型连锁、药店联盟合作的过程中话语权削弱,利润空间被挤压,制药企业把控市场难度加大的风险。伴随新医改政策的持续落地,医药分家的终极路径日益清晰,业内企业加大向零售药店终端延伸,药品在零售渠道的竞争环境愈发激烈,线上第四终端发展迅速,行业面临重新分配价值链的思考。

关于买

今年一季度,达仁堂的营收下降、毛利率有明显的提高,公司并为公布毛利率增高的原因,我们猜想是因为西药的比重在下降,中药的比重再增加所致。

净利润方面,归属于母公司普通股股东的净利润的同比下降3.5%,主要是投资收益下降明显所致。

近年来,达仁堂的净利润虽然季度增幅显著(期间疫情的双向作用,管控与放开),其年化增速在13%左右,这期间对应估值最低的点出现在2020年3月份的(疫情期间),不过整个2019年其估值大多数时候位于20之下,2019年的业绩增速在11.37%,大盘点数比现在要低一些,市场环境并不比现在强。2017年至今,这几年估值中位数在24。

短期看,二季度的业绩我觉得还是有压力的,即便营收的结构调整可优化毛利率,但因为去年二季度业绩基数比较高,没有突发事件促进开拓用药场景,持续高增长难以为继;长期看,不管是现有产品,还是重点药品的二次开发,实质上是在老龄化与常见病赛道积极拥抱市场,即便受集采的困扰,但走量的逻辑在今后10年、20年乃至更长时间都存在,是一个长线布局的好品种。

股价的波动受到市场偏好的影响,也受到业绩的影响,偏好影响的是短期的爆发力,就长跑而言,后者的持久力更明显。

就长期持股而言,20-25倍的估值买入达仁堂,是一笔不错的投资,除非因市场原因短期大幅拉伸估值,考虑暂时卖出外,基本不用考虑卖出,所以也是一笔能安心睡觉、少操心的投资。

长期投资尽量不考虑指数风险,指数的风险往往能短期压制市场情绪,但长期而言,一家公司的质地,能不能持续赚钱,能不能持续的越赚越多,才是更要考虑的事情。

一些中药细分领域的龙头,我们站在当下的路口,眺望10年、20年乃至更长时间,可能会走得慢,但一直在走,是最好的选择,慢慢变富。