来源:雪球App,作者: 菜头日记,(https://xueqiu.com/5266360866/298158779)

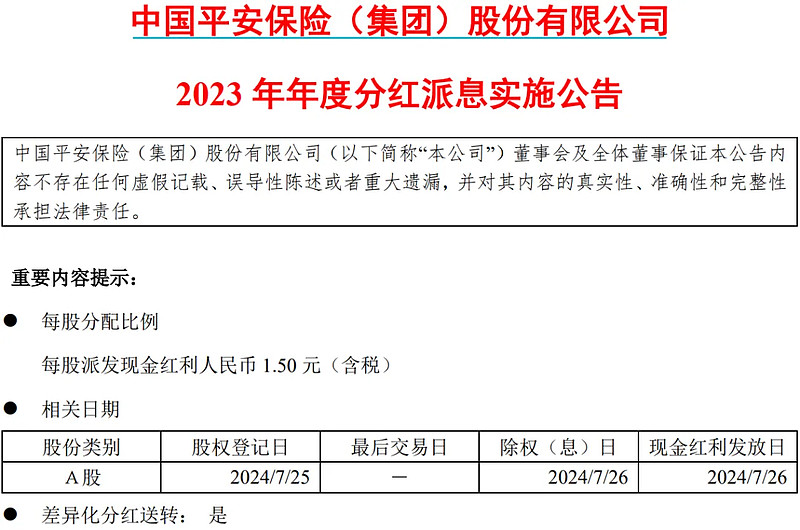

中国平安公布了分红时间,其实港股很早就公布了,A股只是股东大会走个流程而已。

派息时间和港股一致,7月26日A股除权(息),AH股发放现金红利。

因为平安集团提议通过H股发行美元可债转导致港股下跌了一些,A股目前已经反弹不少了,股息到账如果还是这个股价,我应该会继续复投平安港股(2318.HK)。

不管怎么说,中国平安目前的港股总市值在分红除息之后只有5600亿人民币左右了,有点像2年前股价还没有启动的中国海洋石油.HK,无论是市值还是估值,都很像。

如果一两年后平安能够证明自己可以走出困境,并且业绩开始复苏,那么无论如何市场也不会只给这个价格。

这也可能是外资愿意溢价20%+购买平安H股的可转换债券的原因。当前美元利率那么高,外资不可能是为了到期拿平安这0.875%的利息来的,如果外资购买平安发行的可转换美元债券,那么看重的显然是为了获得平安的看涨期权。

但是,按照当前的美元利率环境,再加上中国平安的溢价初始转股价格,如果几年之后平安股价不能翻倍,其实外资即便选择转股,其浮动收益也是有限的,美元在高利率的环境下,美元资金几年的资金机会成本并不低。

因此,外资愿意溢价购买可转换债券,显然是看好中国平安未来的股价表现。

继续补充这些。

特变电工明明是沪深300和上证50的大盘标的,但是股价每次涨跌都跟小盘股走,有点奇怪。

农夫山泉(9633.HK)没能等到跌到30以下就反弹了,有点遗憾。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$中国平安(SH601318)$ $特变电工(SH600089)$ $农夫山泉(09633)$ #汇金增持宽基ETF,股友们有何启示#