来源:雪球App,作者: 扶苏1989,(https://xueqiu.com/6559596021/298188106)

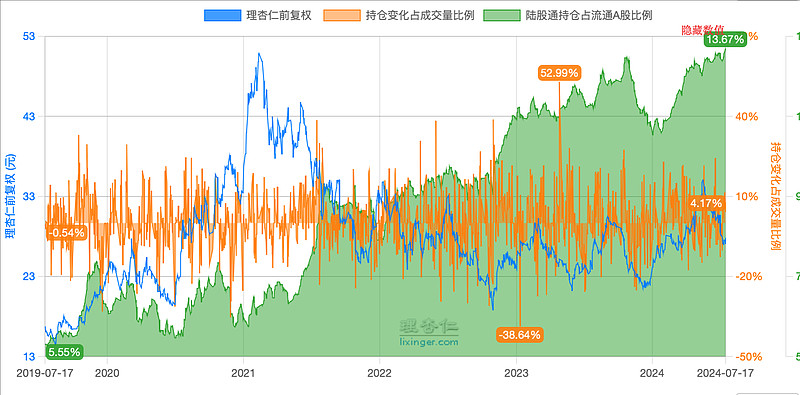

年初至今,A股汽车零部件板块大跌12%,但福耀玻璃逆势大涨33%。更令人意外的是,北向资金这些年不断加仓福耀玻璃,目前持股市值230亿,已超过比亚迪的210亿。最新持股比例高达23.4%,在所有A股公司中排名第一。

相比于竞争对手,福耀汽玻业务在业务专注度、营收增速、全球份额、盈利能力、业务扩张等方面具有着更优秀的表现。从营收结构来看,福耀玻璃的汽车玻璃收入一直占公司总营收的90%以上,高度专注主业。汽车玻璃业务收入则整体保持稳定增长,从2001年的9.38亿元持续增长至2023年298.87亿元,复合增长率为16%。全球份额上,福耀也是全球汽车玻璃主要企业中唯一一家市占率保持稳定提升的玩家,全球份额从2001年的2.6%持续提升至2023年的30.1%。盈利能力上,福耀也保持在较高水平,营业利润率基本保持在20%上下的水平,大幅领先竞争对手。业务扩张方面,福耀玻璃的资本开支当前处于较高的水平,公司正进入到第三轮资本开支周期中,扩产积极性高。

PS,外资从21年底部7%持有增至24年的23-24%,我想表达的是,随便汽车行业如何起落,如何洗牌,如何替代,当你在产业链具备竞争优势的时候,起落中提高占有率,盈利和市值都会修复和新高。

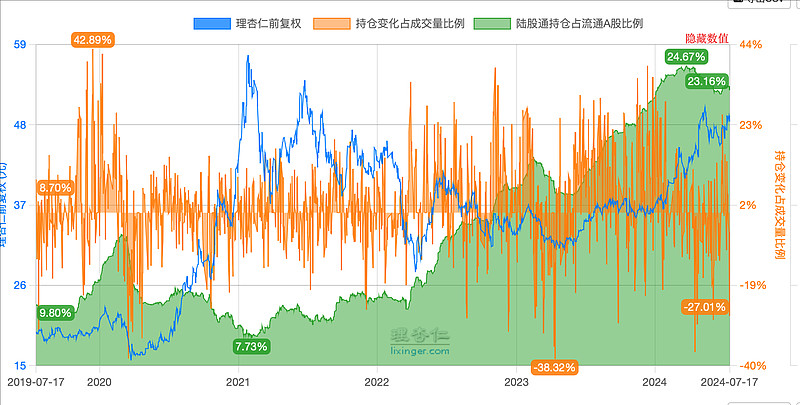

北新从17年外资开始买入,7年收集了快14%的股份(最近处于基本面更好,持仓新高,但股价调整,反差就是让人不悦),地产洗牌,那就洗吧,一样作为产业链里重要的环节,营收从04年的14亿增长至23年的224亿,复合15%,增速会随着两翼的展开有一个更快的跳跃,当然增长不能脱离质量。