今天聊的事,主要内容在《再画一个大饼!》一文中,已经说过了。不过,我想拍视频聊下,所以重新写了一下。

京东方,他是不是生气了?

今天,我来点负能量的,说一个有意思的现象。我先说下AVC的数据,大家一听就明白了:

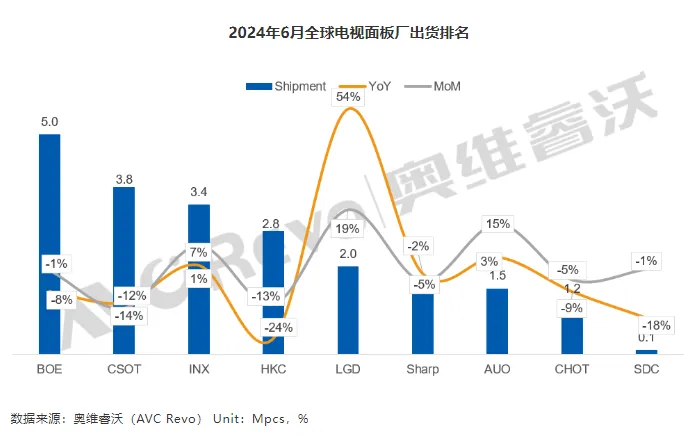

6月份,

TCL华星出货380万,环比下降14%;

惠科出货280万,环比下降24%;

彩虹,出货120万,环比下降4%。

重点来了,京东方出货500万,环比仅下降1%。

发现问题了吗?

我们知道的,之前说TV面板涨价涨不动了,京东方、TCL等面板大厂,准备控产能降低嫁动率,通过减产来稳定价格。但是,从出货数据来看,当然这中间还有些其他原因,比如品牌商砍单之类的,不过,这里我们只从表面的出货数据来看,TCL、惠科是在严格控产能了,但是,京东方好像没有。

还有更细节的,京东方的中小尺寸,出货环比大幅下滑;但大尺寸则是环比大幅增长,尤其是55、75。这说明京东方正在大刀阔斧地调整产品结构。我们之前说过,当前的情况,做超大尺寸的利润更厚,所以京东方这样的调整,有助于提升利润水平。但问题是,TCL的55、75,环比却出现了较大的下降。

所以,我在想,京东方是不是生气了?

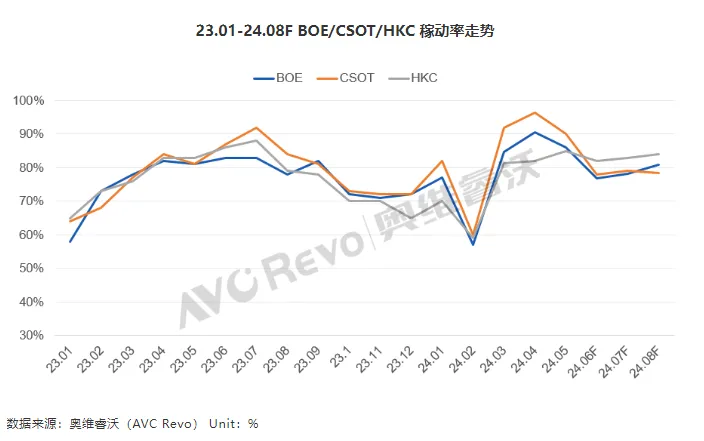

京东方,辛辛苦苦顶在前面,按需生产,控量保价,让行业生态变得有利可图,然后眼看着别人放开了薅利润。如下图所示,几个关键时点,TCL华星的嫁动率,明显高于京东方:

结果,横向一比较,自己的利润水平不如别人,然后被机构砸,被股民骂。那,京东方生不生气?

还有一点,前段时间业内的一种说法,如果TCL收购LGD广州线,那京东方有可能悍然发起价格战。因为,TCL和LGD的市场份额加在一起,有可能超过京东方的。但是,京东方的市场竞争策略,市占率第一,坚决不放弃全球老大的市场地位。那么,既然TCL有可能威胁到这一点,那还控什么量、保什么价,不当老大不控产,放开了卷产能,让你们看看老大的产能,到底有多少。

如果是写小说、写短剧,这种剧情是很热血的。但是,千万别!

现在这种情况,打价格战,代价太大了。与其打价格战,不如直接加价收购了。只是,加价收购,又太恶心,纯纯地便宜了外人。如果是50亿人民币,韩国LGD想建OLED8.6代线,还是有点难的。但如果加价到100亿之上,LGD拿到钱,可能转身就开建OLED8.6代线了。LGD有苹果订单,而且已经为ipad新品供货双层串联的OLED,LGD是京东方ITOLED强有力的竞争对手,能延缓一步都是好的。

但是,各有各的利益,谁能让一步呢?

本话题在雪球有43条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>