来源:雪球App,作者: 将军投研,(https://xueqiu.com/6942800452/298010661)

风险提示:股市有风险,投资需谨慎。本文所展示持仓只为个人操作复盘所用,所有买卖操作仅为作者个人思路分享,只供研究交流,不构成投资建议。

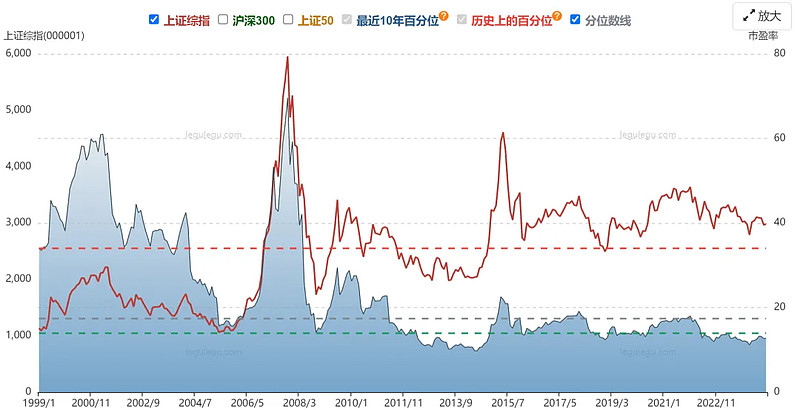

上证指数平均市盈率估值图:

2024年7月18日 上证平均市盈率(PE):12.75, 其中历史最大值:69.64,历史最小值:9.76, 当前市盈率在历史数据上的分位数:13.961%, 当前市盈率在最近10年数据上的分位数:15.574%

本年度投资交易记录:

1月16日:31.7 买入中国平安H 1000股

1月23日:4.69 卖出隆鑫通用 54500股

1月24日:126.05 、126.41 买入五粮液 1300股

1月25日:3.15 买入东风集团股份 38000股

2月06日:3.92 买入华晨中国 20000股

2月06日:3.19 卖出东风集团股份 18000股

2月21日:3.11 买入东风集团股份6000股

4月22日:7.28~7.3分批卖出华晨中国持仓 72000股

4月26日:6.3 买入华晨中国 100000股

5月07日:6.34 买入华晨中国 2000股

5月10日:6.49 买入华晨中国 4000股

7月02日: 36.75 卖出中国平安H 2500股,36.8 卖出中国平安H 5000股,8.41 卖出华晨中国 106000股

7月03日:4.35 买入华晨中国 270000股

7月04日:3.92 买入华晨中国 8000股

7月15日:3.71 买入华晨中国 8000股

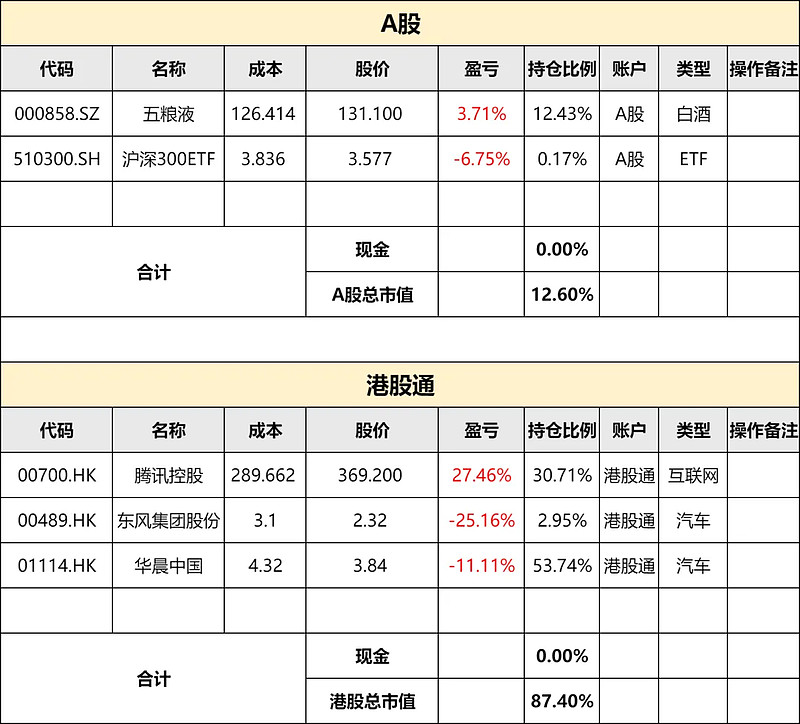

目前持仓情况

截止发文,本年度将军投研实盘收益30.24%,跑赢上证指数30.17%

投资思考小结:

一:7月02日:36.75 卖出中国平安H 2500股,36.8 卖出中国平安H 5000股,8.41 卖出华晨中国 106000股

其实在36.75卖出中国平安H不是一个不容易的决定,之所以说是不容易,是因为当下的中国平安H也处于明显低估的价位。

但我对于卖出个股的交易原则,主要通常遵循2点:

1:买入个股后,行业或者公司基本面逻辑发生变坏趋势或已经发生变坏情况,我会卖出。

2:买入个股后,发现潜在收益率更好的投资标的,我会卖出。

中国平安H虽然处于低估区间,但考虑房地产市场未来风险依旧存在不确定性,中国平安的保险金融业务恢复反转也存在不确定性预期。而华晨中国在未来1年的收益率确定性较高。

基于以上两点原则,我做出卖出中国平安H,买入华晨中国的交易决定。

二:7月03日:4.35 买入华晨中国 270000股 7月04日:3.92 买入华晨中国 8000股 7月15日:3.71 买入华晨中国 8000股

为什么在7月3日买入华晨中国,后续又加仓?

因为港股通持仓卖出,所以需要在7月3日补回仓位。

7月02日华晨中国以8.39收盘,8.39-4.3=4.09 除权后的股价理论上是4.09。

我计算理论买点:4.09+4.3*0.2=4.95 ,在7月3日以低于4.9买入都算不吃亏。扣除交易规费,将0.86打五折,4.95-0.43=4.52,就以4.5以内作为较理想的买点。

7月03日我在4.2集合竞价挂单,华晨中国开盘4.4,集合竞价未成交。遂取消挂单,以4.35重新挂单成交。盘中华晨中国不断下跌,7月3日收盘价为4.07。

对于在华晨中国大额分红后继续买入,甚至加仓,很多人并不理解。因为客观上华晨中国内在价值随着多次分红分出已经大额兑现,很多人已经兑现离场,也不少的朋友劝我应该减仓或者清仓。

首先对好心的朋友表示感谢,然后针对这个问题,我也聊一下我的立场和原因。对于投资选股的需求,每个人情况并不相同,可以说是千人千面。

具体体现在每个人资金性质不同,机会成本不同,预期收益率不同,一人一况。所以对投资标的的选择上,很难有确定的标准答案,我建议每个人都要根据自己的情况做交易决策,在投资标的的选择上不可盲目听别人的建议,要结合自身的状况来做自己的交易决策。

那我为什么要在华晨中国分红大额分红后买,还加仓?

因为我的出发点是基于跑赢10年期国债+通胀率的逻辑去买的,我认为持有买入华晨中国,到明年30%收益率还是可期的,再差跑赢通胀+10年期国债是没什么问题的。

而我的资金性质属于平时开销外专门长期投资的资金,对比中国平安H作为机会成本,我认为具有值博率和确定性上的切换必要。

很多博主,发掘华晨中国都在我之前,但仓位比例大家不尽相同。

巨大的仓位比例差异,体现出了大家对华晨中国不同的个股理解。

有1%~5%仓位当做烟蒂股来做的,有10%~20%仓位当作高确定性套利价值股来做的。

而我华晨中国目前的仓位已经占到总仓位的50%+,我是基于低利率预期下,高确定价值困境套利+品牌回归成长来做的。

1:10年期国债收益率

以中国10年期国债收益率2.26%的2~4倍来计算风险资产,得出风险资产估值≈11pe~22pe。

以7月18日华晨中国收盘价3.84为参考,以华晨中国去年净利润77.35人民币打8折,计算今年市盈率≈2.91pe

华晨中国明显满足跑赢10年期国债收益率标准。

注:图片数据来自“东方财富”

2:高确定价值困境套利

如何界定是高确定价值困境套利股?

把“高确定价值困境”拆解:

“高确定”:来自于大股东的负债困境,基于大股东必须依靠华晨中国分红来解决困境,买入华晨中国的投资者可以搭车喝汤。

“价值”:来自于华晨中国的宝马品牌和极低的资产负债率,华晨中国的资产负债率仅为5.92%,这点是非常重要的,甚至比宝马品牌的价值还要重要。

举个例子,以隔壁北京汽车对比。

北京汽车依旧拥有不错的现金流和强大的奔驰品牌价值,但北京汽车的资产负债率为51.62%,对比华晨中国不可谓不高。且北京汽车有很多需要持续投入资金的自主业务,对比华晨中国分红动力不足。

就目前来说,其实是无论华晨中国还是北京汽车。对比A股上市的整车企业,都是明显低估的。但港股非常现实,低估的公司一大把。低估在港股并不能有效让股价上涨。

但分红催化股价上涨验证确实可行。

华晨中国的大股东在2025年8月份前要还掉到期债务,加上2023年的利润没有分。现在买入并持有华晨中国到明年七月,预计会分红1.5。以今日收盘股价3.84计算,收益率高达39%。

华晨中国明显符合低风险套利逻辑。

3:品牌回归成长

对于国产新能源车的进步是全世界有目共睹的,BBA在中国受到了非常大的竞争压力。目前进口车、合资车在中国整车市场面临的情况是前所未有的。

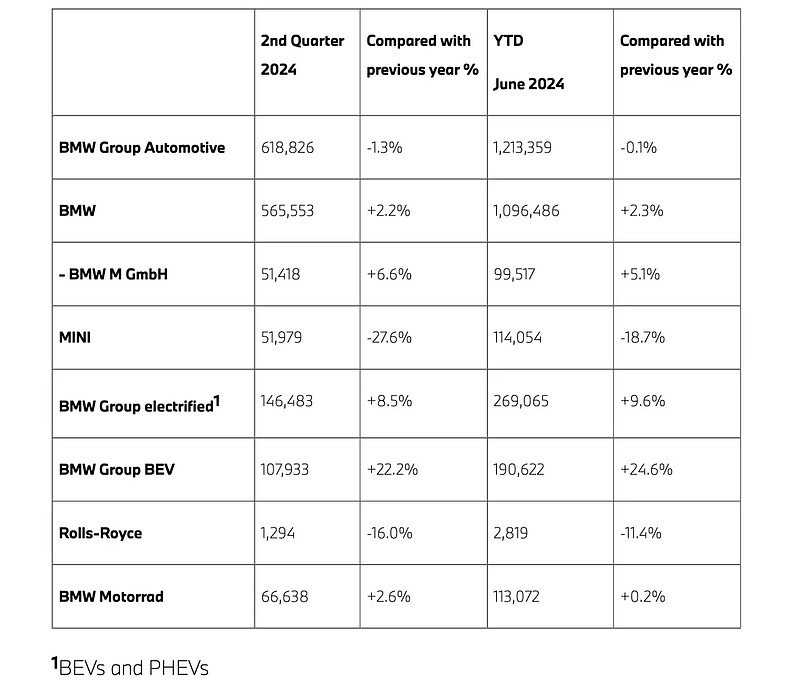

但拉开视角从全球整车市场看,宝马依旧是那个宝马,在2024上半年取得了不错的销量成绩,也有不少的亮点。

从上图的官方统计数据中可以看到,宝马品牌无论是今年上半年还是第二季度,都实现了销量和同比增长的提升,尤其是纯电动车型的增幅最大(今年上半年,纯电动车型及高端车型实现了两位数的增长)。

宝马集团2024上半年纯电销量为190622辆,同比增长24.6%,这个数据是远超奔驰的。

在中国整车市场的新一代宝马5系上市5个月后,6月销量已突破万辆。5系国产长轴距(燃油版及纯电版)和进口标准轴距(燃油版及纯电版)6月零售总计达10,188辆,总订单量超过12,000辆。

对于宝马品牌而言,不光是纯电动车型,高端车型增长也不错。

在今年上半年,宝马7系家族的全球销量与去年同期相比增长了22%,此外,宝马X1和宝马3系与去年同期相比也在全球实现了强劲增长。

大家可能觉得只举全球的例子,而不举全国的情况有点自欺欺人。是啊,不知道什么时候BBA在国内开始被冠以“杂牌电动车”的名号,宝马已经是BBA三家里,在国内电动车销量上做的最好的了。

我认为对于BBA的电动化,智能化的整车未来发展是低估了。

车友消费者对BBA电动化持有鄙夷心态,而国内各大厂家老总对BBA电动化是如临大敌的谨慎心态,这形成了强烈反差和认知差。

吉利李书福原话直言:网友说造车新势力是苹果,传统汽车公司就是诺基亚,所以奔驰、宝马、大众、丰田都完蛋,让网友不要再瞎胡扯。

其实在宝马占75%华晨宝马股权后,华晨中国的很多逻辑就有改变了。我认为华晨宝马以后的出口竞争力对比之前会有显著的提升,体现在更多的新产品上,和中国电动车产业链更多、更重的合作上。

我判断,宝马集团拥有75%的华晨宝马后,在中国这么多的合资车厂里变成了一个新的个例。我相信这在利益动力驱动下,宝马集团会拿出一些真东西给到华晨宝马,且这个进程会加速。

这就是我压注50%+仓位的原因之一,让华晨中国从高确定价值困境套利逻辑有了品牌回归成长逻辑的可能。

最好的情况是华晨宝马在中国市场利用新世代车型形成新能源整车的品牌价值回归,出口上又由于和中国优势的新能源整车产业链结合,国际竞争力增强,出口暴涨。

所以我目前华晨中国的加仓投资逻辑,是基于分红逻辑套利为底,品牌回归成长逻辑为上限的仓位配置。

这是我近期对华晨中国投资逻辑的梳理思考,请大家斧正。

其他相关:

1:2024年1~5月全球品牌销量

注:数据来自“中汽数研”

2:2024年1~5月全球新能源品牌销量

注:数据来自“中汽数研”