来源:雪球App,作者: 神秘亚马逊,(https://xueqiu.com/8674986766/298114739)

中午,一朋友发我一篇文章,看后觉得很有道理,挑重点的出来与朋友们分享:

居民、企业、地方政府的资产负债表急速衰退是目前所有问题的根源。在资产负债表修复之前,一切期待立杆见效的想法纯属空谈。

在衰退的资产负债表时代,不衰退的现金流资产(尤其是确定性、成长性的超级现金流核心资产)自然就成为时代的机遇!

大家要知道,资产负债表的修复不是一天两天,一年两年可以完成修复的,这个修复周期会很漫长,那么也注定不衰退的现金流资产企业是一次的大周期机遇!

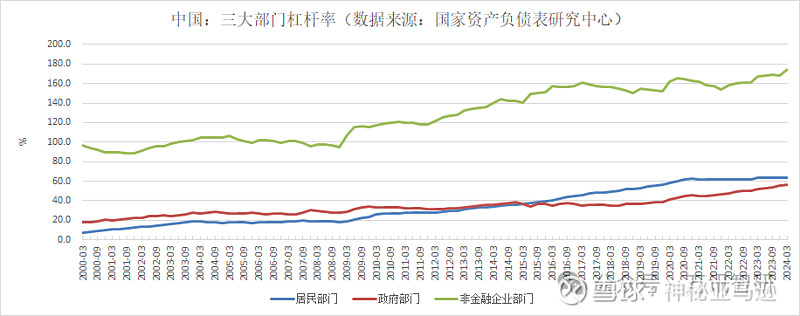

从目前各个部门的杠杆率数据跟踪去看,各个部门的资产负债表还在继续恶化,修复无从谈起,遥遥无期。

实际上,从价值投资角度来看,企业经营现金流必然是重点考量指标之一。

正如巴菲特说:“投资必须是理性的。如果你不能理解它,就不要做。” 他非常看重的指标有以下三点:

(1)长期稳定的获利能力

(2)自由的现金流量

(3)股东报酬率(ROE)

只不过,在衰退的资产负债表时代,不衰退的现金流资产尤为稀缺。

。。。。。。。。。。

为什么长江电力能走出长牛?

这主要是取决于水电的生意模式以及企业自身的持续成长能力。

另外,为什么长江电力看似偏贵(实际上也没有准确答案),但是仍然屡创新高?

各位,

你们必须记住!

困难越多,

机会越大!

因为,

机会太少,

资金太多。

结果,

资金必然抱团。

从生意模式角度去看,毋庸置疑水电是最优秀的,没有之一!

因此,资金必然紧紧抱团。

。。。。。。。。。

十年前的长江电力逐渐成为过去式,下一个时代的长江电力已来!

请抓住就在眼前的机会!

如今三大部门站在杠杆率历史顶点的位置,还想通过像2015、2020年那样加杠杆来发动一波全面牛市,那是一件非常困难的事情。

如果没有杠杆驱动牛,那就得指望有没有盈利驱动牛,或是一些细分结构牛。

当前M1、M2的变化,这意味着盈利驱动牛也没有任何的期待,唯有细分结构牛!

在一个不再放水、信用通缩、货币又加速流动性陷阱的大周期里,届时叠加人民币汇率进一步承压,关于未来机会方向,我们数据的推演观点很明确。

复盘过往,理解当下!一个十年周期的大机遇正在展开!

……………

个人阅后观点:

其实核电从生意模式角度去看也很优秀!不能做第一,也能做第二,

期待2029年和2035年的中国核电!!!

我坚信中国经济长期向好的基本面没有改变!

$上证指数(SH000001)$ $XD长江电(SH600900)$ $中国核电(SH601985)$ @今日话题 @中核小迷妹