来源:雪球App,作者: 空之客,(https://xueqiu.com/1335311504/298103554)

1. 整体表现

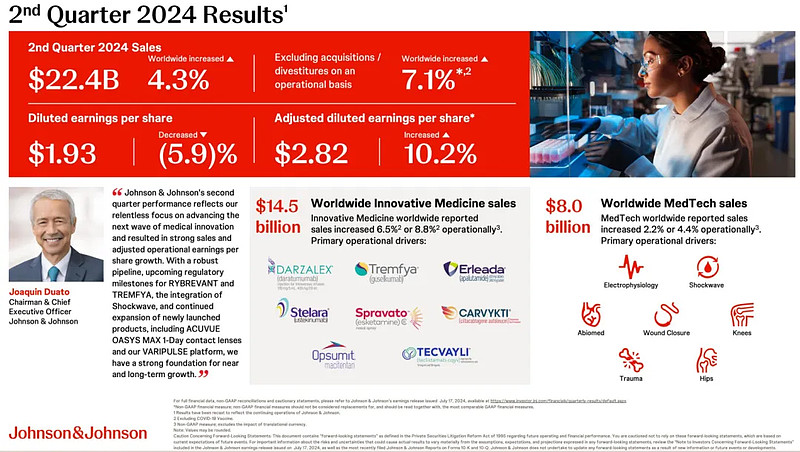

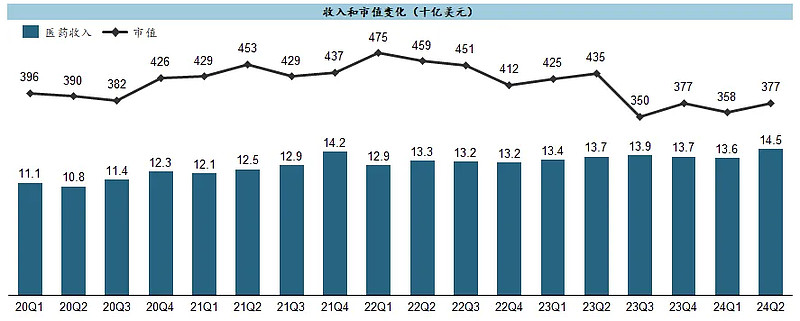

$强生(JNJ)$ 在持续两年多不温不火的业绩之后,医药部分的季度收入首次有了比较可观的增长、到了145亿,但市值依然回不到4,000亿大关,与GLP-1双雄LLY和NOVO的距离仍在越拉越大。

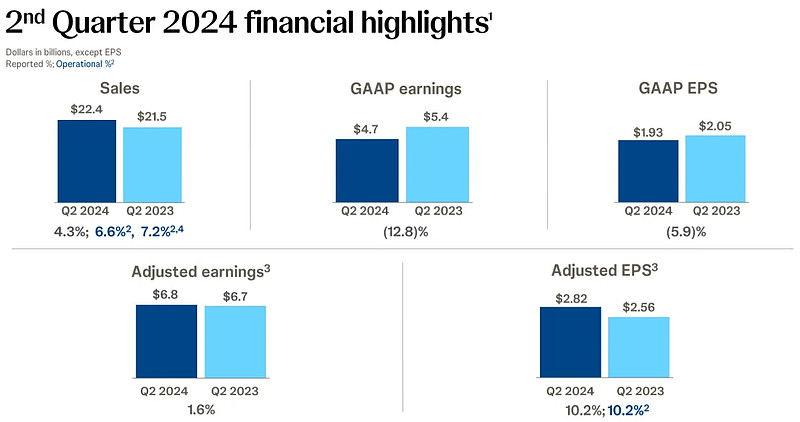

扣除新冠影响的收入增长为7.2%,经调整的EPS增长为10.2%,在MNC里面应该属于中规中矩的表现。

2. 已上市产品

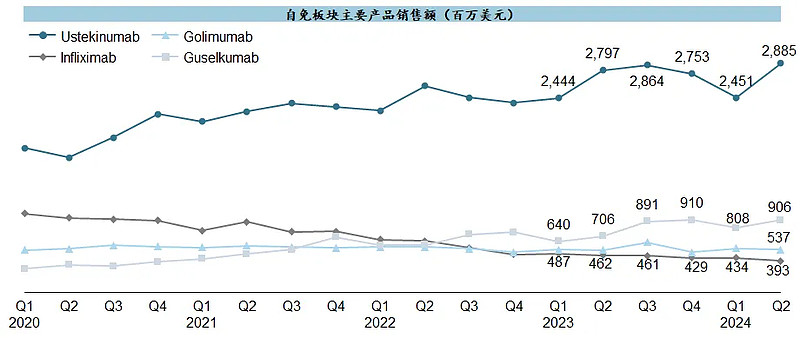

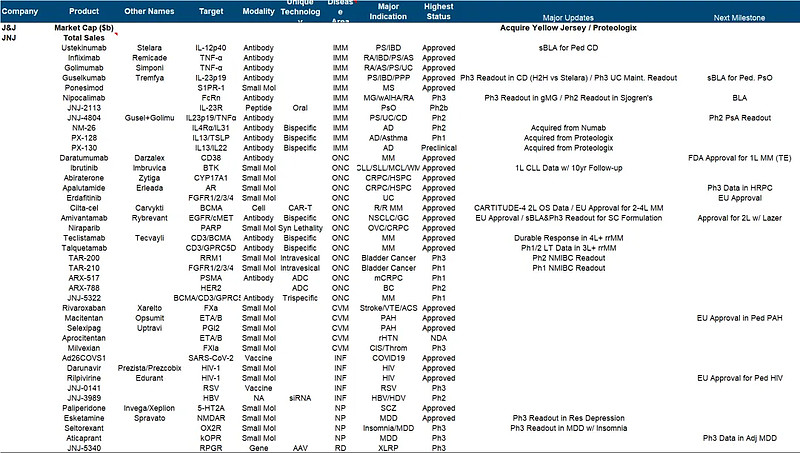

自免板块稍稍止住了前两个季度的颓势:Ustekinumab单季度再创新高,LTM累计已达到$11b,不过随着生物类似药马上进入欧洲、明年进入美国,这个巨大专利悬崖仍无法回避;Guselkumab也维持在高位水平,LTM累计$3.5b,后续公司也很明显投入了相当多的资源来尝试拿它填补Ustekinumab身后的空位;Infliximab和Golimumab两个则确实彻底失去增长动力了。

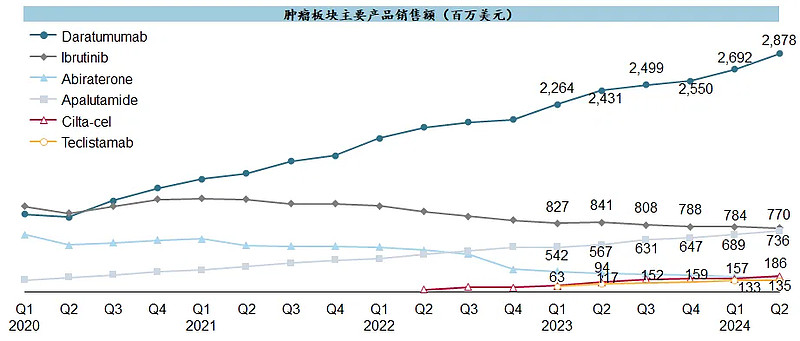

肿瘤板块仍然在高歌猛进:Daratumumab上市已近十年,甚至还能维持着二阶导增速,LTM累计已达到$10.6b;Apalutamide也仍在持续爬坡中,LTM累计也超过$2.7b;Cilta-cel在此前连续三个季度近乎完全滞涨之后,终于有了环比增长、单季度达到$186m,看来产能瓶颈应开始缓解;Teclistamab双抗的爬坡也并不理想,单季度环比也已停滞;Ibrutinib则持续被AZ和百济侵蚀。

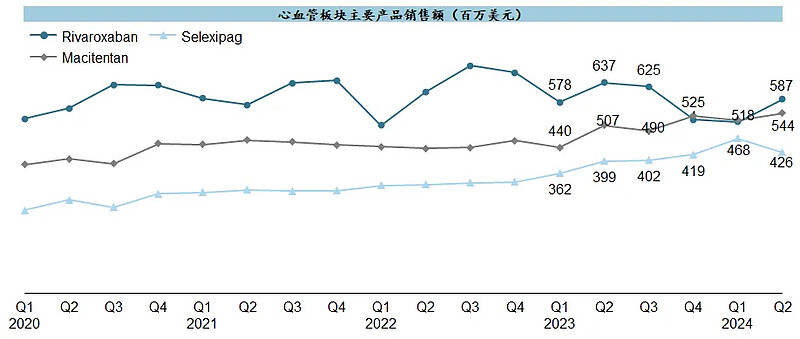

心血管板块里,Rivaroxaban在达峰后的衰退通道中略有反弹,但Macitentan和Selexipag两个PAH产品爬坡势头略有迟缓,单季度迟迟突破不了$1b大关,似乎想要配得上当初$30b收购Actelion的价格仍有很大距离。

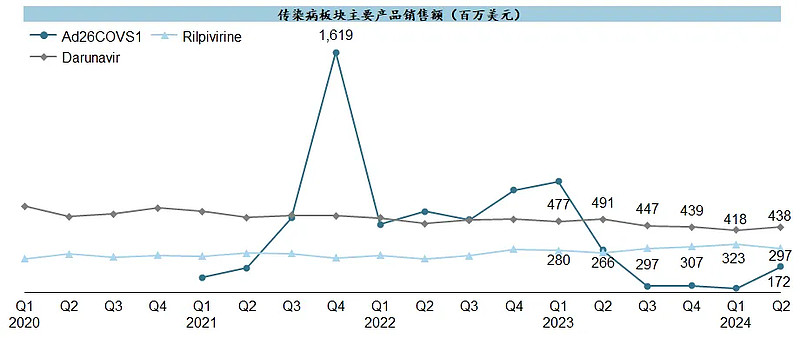

传染病板块已接近归零的新冠疫苗突然又有了一些销量,Darunavir和Rilpivirine则已疲态尽显。

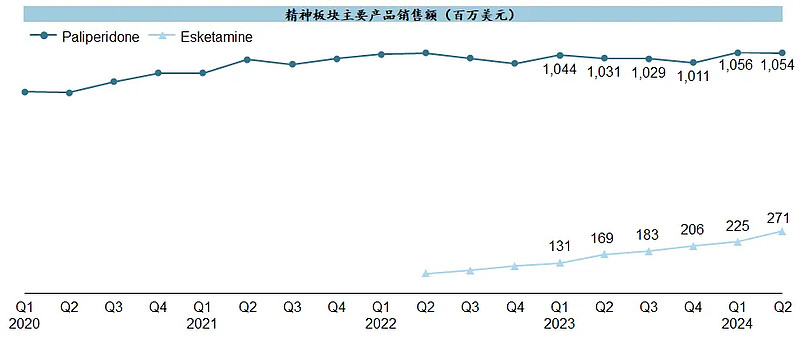

精神板块虽然Paliperidone早已失去增长,但Esketamine爬坡还是相当有盼头、LTM累计已接近$900m。

3. 在研管线

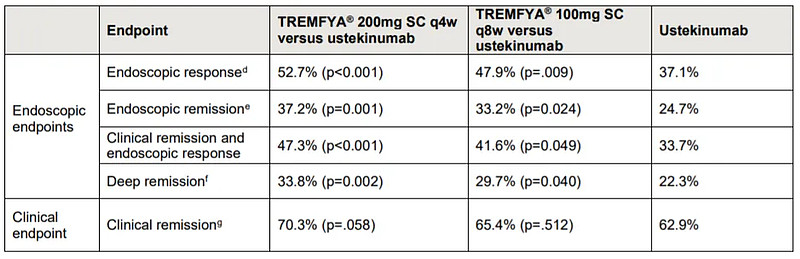

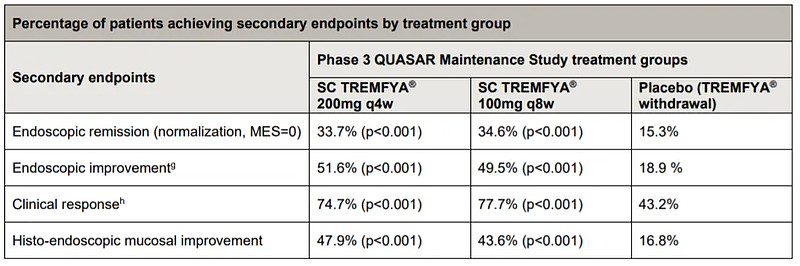

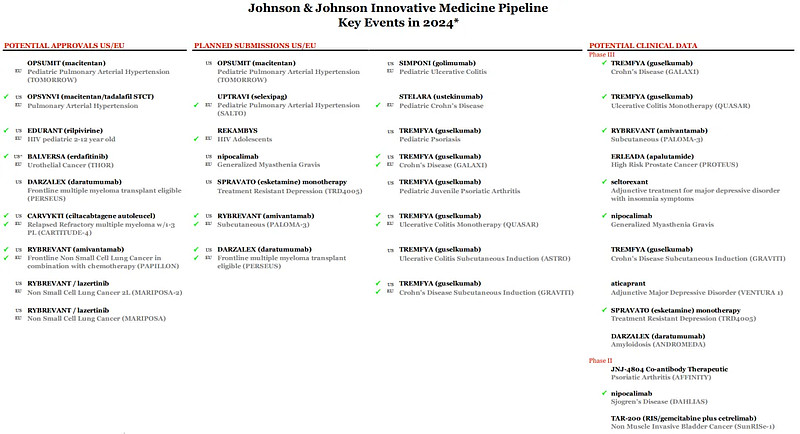

在自免板块大哥IL12p40单抗Ustekinumab面临专利悬崖压力的当口,公司果断将IL23p19单抗Guselkumab推到前线顶住压力,除了主打注射和皮下双剂型以外,近期连续公布针对CD维持治疗的三期临床GALAXI 2&3研究结果在内镜终点上与Ustekinumab相比展现出显著优势、针对UC维持治疗的三期临床QUASAR研究结果也都达到各临床终点,此外已向美欧监管部门提交治疗CD的上市申请。

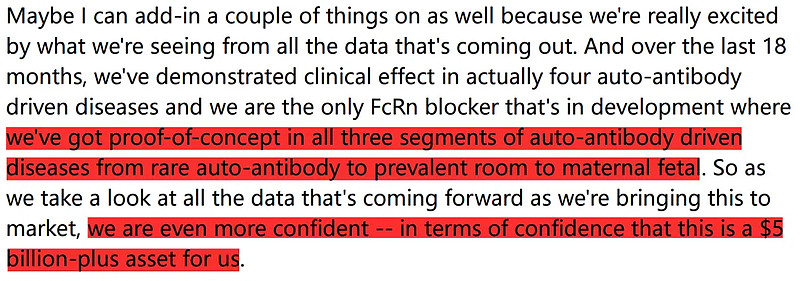

自免板块另一个被公司寄予厚望的便是FcRn单抗Nipocalimab,在被$argenx(ARGX)$ 的FIC药物Efgartigimod压制了至少三年多之后,近期公布了Nipocalimab在治疗重症肌无力的三期临床Vivacity-MG3研究中达到长期有效性终点,并且公司在这款药物上寄托着$5b以上的期望值。

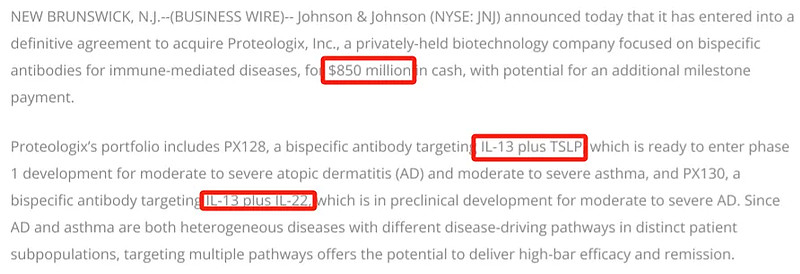

大概也是感到仅靠手头这几杆枪仍旧撑不住自免的危局,这个季度连续出手收购基于成熟靶点的双抗资产,包括从Numab以$1.25b收购将进入二期的IL4Rα/IL31双抗NM26,以及以$850m收购Proteologix获得将进入一期的IL13/TSLP双抗PX128和尚在临床前的IL13/IL22双抗PX130。

肿瘤板块比较有趣的进展是膀胱内给药系统,TAR-200(吉西他滨)针对85例BCG不响应的高风险NMIBC患者达到82.8%的CR且DOR超过一年比例为74.6%,TAR-210(厄达替尼)针对21例BCG不响应的高风险NMIBC患者一年无复发生存率达到90%、针对31例中风险NMIBC患者达到90%的CR。

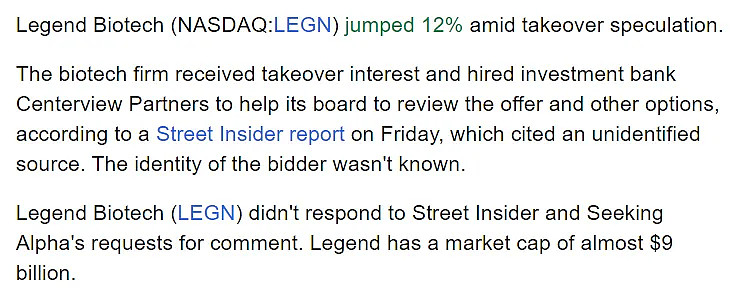

当然近期最有想象空间的大事件,就属$传奇生物(LEGN)$ 的收购传闻,潜在收购方(也应该是最顺理成章的人选)便是JNJ本尊。

除此以外,值得关注的进展还包括:Carvykti获得欧盟批准治疗2-4L MM,EGFR/cMET双抗Amivantamab获得欧盟批准治疗1L EGFR exon20突变NSCLC,两款CD3双抗Teclistamab和Talquetamab分别公布了治疗末线MM的长期有效性数据,OX2R拮抗剂Seltorexant公布了伴随失眠症状的重度抑郁症的三期临床MDD3001研究结果。

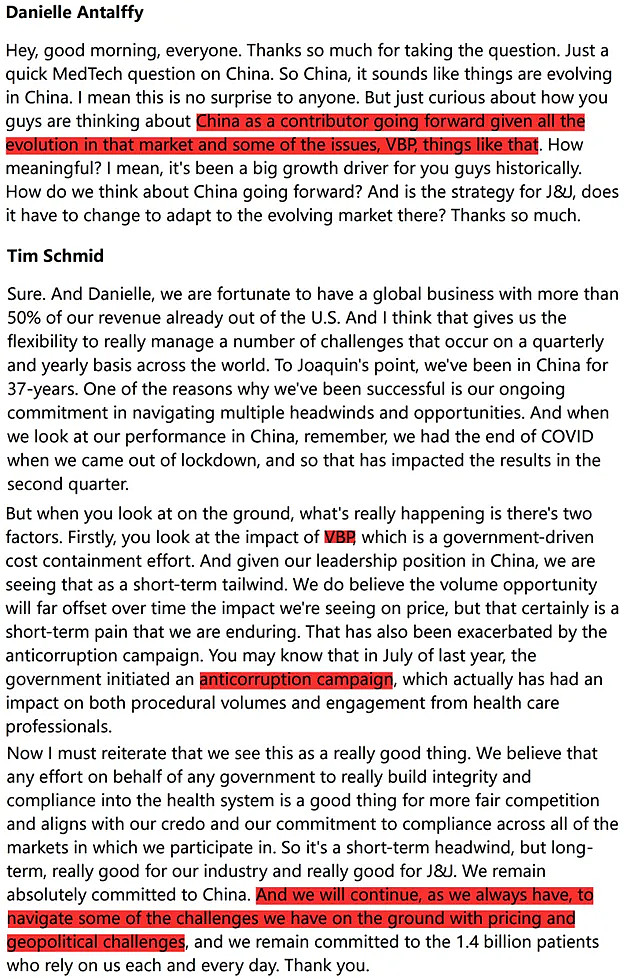

4. 番外:中国市场

在业绩电话会上,有提问者突然问到对于中国市场的看法(当然主要是针对器械业务),公司对集采和医疗反腐给出了积极的态度,表示要顶着价格和地缘政治压力继续深耕中国市场,可以说是MNC中不算常见的明确表态。

JNJ凭借肿瘤和自免两大板块多年来的强势表现,一直是MNC中业绩成长较为稳定的一家。从近几个季度来看,自免板块正处在新老支柱品种的交接棒环节、公司也大手笔引入早期双抗品种来稳住阵脚,肿瘤板块在MM适应症的霸主地位仍能维持、特别是Cilta-cel在产能缓解后重拾爬坡增速且传奇也有了被收购传闻,这两个板块依然将是未来多年公司价值的基石。