文章探讨了价值投资的核心逻辑,即市场价格围绕着企业价值波动,并通过杜邦分析指出企业价值由利润率、周转率和杠杆率构成。作者认为,在金本位时代,企业价值相对稳定,但随着金本位制的结束和宏观政策的解封,企业价值越来越受到融资能力的影响,并提出“价值围绕价格波动”的观点,即价格越高,估值越高,融资成本越低,企业更容易借到钱,从而提升企业价值。文章以动量投资的实际情况为例,证明了动量投资在价值投资框架下存在超额收益,并进一步佐证了“价值围绕价格波动”的观点。

🤔 **价值投资的核心逻辑:价格围绕价值波动**

价值投资的核心逻辑是市场价格围绕着企业价值波动,这通常被认为是金科玉律。文章从杜邦分析的角度解释了企业价值的构成,即企业要不卖的贵(利润率),要不卖的快(周转率),要不上规模(杠杆率)。在金本位时代,企业价值主要受利润率和周转率的影响,这两项受护城河的影响,即受垄断影响,企业一旦形成垄断,利润率和周转率就趋于稳定,因此企业价值也相对稳定。

然而,在金本位制结束和宏观政策解封的时代,企业价值越来越受到融资能力的影响。价格越高,估值越高,融资成本越低,企业越容易借到钱,从而提升技术、效率或规模,进而提升企业价值。

因此,作者认为,在现代市场环境下,价值围绕着价格波动,而非价格围绕着价值波动。

🚀 **动量投资的超额收益:价值围绕价格波动的佐证**

作者以动量投资为例,说明了动量投资在价值投资框架下存在超额收益,进一步佐证了“价值围绕价格波动”的观点。动量投资是指在一段时间内持有价格涨幅最高的个股,进行轮动。在价值投资框架下,动量投资几乎不可能存在,因为价格围绕着价值波动,一段时间涨幅最高的个股应该是价格向上偏离价值最大的个股,而价值投资认为均值必然回归,因此动量投资长期看应该是亏钱的。

然而,动量投资在现实中却取得了超额收益。作者以标普500动量ETF、标普500以及标普500价值ETF为例,证明了动量ETF领先于标普500和价值ETF。这说明,价格越高,估值越高,融资成本越低,企业竞争力越强,企业价值越大,价格在牵引价值波动。

🤔 **价值投资的局限性:价值的波动**

文章指出,价值投资的局限性在于价值并非一个相对稳定的值,而是会随着市场环境和企业自身发展而发生波动。价值的波动可能比价格的波动更加剧烈,因此价值投资需要更加谨慎地分析企业价值,并注意价值的波动趋势。

作者认为,在现代市场环境下,价值投资需要更加关注企业的融资能力和成长潜力,并根据市场环境的变化调整投资策略。价值投资不再是简单的买入并持有,而是需要更加灵活地运用各种投资工具和策略,才能在市场中获得超额收益。

🧠 **一个时代有一个时代的特色:价值投资的未来**

文章最后强调,每个时代都有自己的特色,价值投资也需要与时俱进。在现代市场环境下,价值投资需要更加关注企业的融资能力、成长潜力和价值的波动趋势,才能在市场中取得成功。

作者认为,价值投资的未来在于不断学习和适应市场环境的变化,并运用各种投资工具和策略,才能在市场中取得长期的成功。

👀 **价值的波动,需要更敏锐的洞察**

来源:雪球App,作者: 配置喵,(https://xueqiu.com/4698841123/298010774)

价值投资的核心逻辑是,市场价格围绕着企业价值波动。通常大家认为这是金科玉律。

为什么是价格一定围绕着价值波动呢?

我们如果用杜邦分析企业价值,可以简单分为,企业要不卖的贵(利润率),要不卖的快(周转率),要不上规模(杠杆率)。

价值投资出生在金本位时代,在金本位时期,你很难动杠杆率,所以本质上企业比拼的是利润率与周转率,这两项受护城河的影响,说的再直白一点, 就是受垄断影响,企业一旦形成垄断,其他企业就很难与之竞争,所以利润率与周转率也趋于稳定,这就形成了企业价值是稳定的,价格受到情绪的影响上蹿下跳,但最终围绕着价值波动的价投逻辑。

让我们回到现代:

随着金本位时代的结束,宏观政策的解封,企业价值越来越受到融资能力的影响,而价格越高,估值越高,就意味着融资成本越低,而融资成本越低,企业越容易借到钱,借钱后要不提升技术推高利润率,要不提升效率推高周转率,要不直接上规模提升杠杆率。

所以,现在某种意义上变成了企业价值围绕着市场价格做波动。

你说了这么多,有什么证据吗?

大家应该都听过动量投资,所谓动量投资,就是在一段时间内持有价格涨幅最高的个股,进行轮动。

动量投资在价值投资的框架下,几乎不可能存在,如果价格围绕着价值波动,那么一段时间涨幅最高的个股就应该是价格向上偏离价值最大的个股,由于价投认为均值必然回归,动量投资长期看就应该是稳稳的亏钱秘籍。

而事实呢?

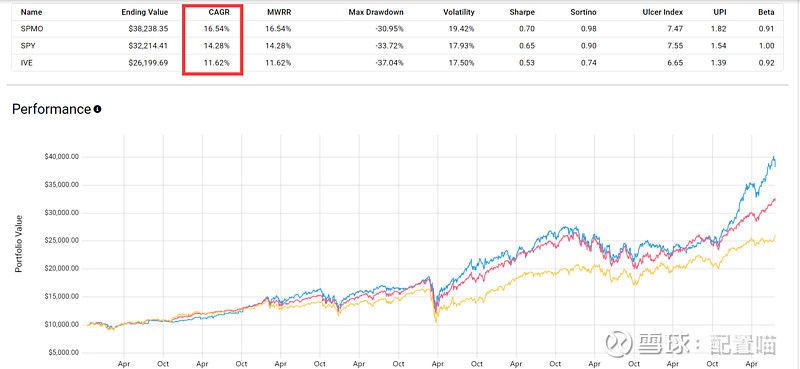

上图我选择了标普500动量ETF,标普500以及标普500价值ETF,如图所示,动量ETF领先于标普500更遥遥领先于价值ETF。

这与价格围绕价值波动相违背。

但如果你用价值围绕价格波动就非常好解释了,动量ETF持有涨幅最好的个股,股价越高,估值越高,融资成本越低,企业竞争力越强,企业价值越大,价格在牵引价值波动。

这也是为什么今天价值投资无法产生超额收益的原因之一,你以为价值是一个相对稳定的值,只是价格在波动,而事实上,你只是看不到价值在波动而已,相对于价格,价值的波动会更加剧烈。

一个时代有一个时代的特色!