泡泡玛特2024H财报表现出色,收入同比环比均大幅增长,上半年收入达到43.6亿,超过去年下半年,并超过去年全年预期的50%。利润率也创历史新高,nongaap净利润超过10亿,正常净利润9.05亿,净利率达到23.32%,远超预期。

😄 **收入持续增长:** 泡泡玛特2024H财报显示,收入同比环比均大幅增长,上半年收入达到43.6亿,超过去年下半年,也超过了去年全年预期的50%。这表明泡泡玛特在持续保持强劲的增长势头,市场对其产品的需求依然旺盛。

泡泡玛特在2023年年会上提出了2023-2027年的目标:200亿收入,全球门店1000家,7000万全球用户,5000机器人商店。2022年收入46亿,如果按照目前的发展趋势,未来几年实现200亿收入的目标并非不可能。

🤩 **利润率创历史新高:** 2024H财报的另一个亮点是利润率的提升。nongaap净利润超过10亿,正常净利润9.05亿,净利率达到23.32%,创历史新高。这表明泡泡玛特在控制成本方面做得很好,盈利能力进一步增强。

高利润率的实现得益于泡泡玛特轻资产运营模式和高效的供应链管理。泡泡玛特主要通过授权合作的方式进行生产,不需要投入大量的资金用于生产设备和厂房,这使得其能够更灵活地控制成本。同时,泡泡玛特拥有完善的供应链体系,能够快速响应市场需求,并有效控制库存。

🥳 **未来前景可期:** 泡泡玛特2024H财报的出色表现,进一步增强了市场对公司未来发展的信心。2024年全年净利润有望突破18亿,甚至达到20亿。

泡泡玛特在全球市场拥有巨大的发展潜力。目前,泡泡玛特已经在多个国家和地区开设了门店,并积极拓展海外市场。随着海外市场的不断扩张,泡泡玛特的收入和利润有望进一步增长。

🚀 **投资建议:** 泡泡玛特作为一家轻资产消费品公司,拥有较高的成长潜力和盈利能力。目前,泡泡玛特股价处于合理的价格区间,对于长期投资者来说,是一个不错的投资选择。

📈 **长期展望:** 泡泡玛特未来的目标是成为全球领先的潮流玩具公司。公司将继续深耕中国市场,并积极拓展海外市场,不断推出新产品和新玩法,以满足消费者日益多元化的需求。

随着中国消费升级的不断推进,潮流玩具市场将迎来更大的发展机遇。泡泡玛特作为行业龙头,有望在未来的竞争中脱颖而出,并取得更大的成功。

来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/297990678)

【泡泡玛特2024h财报点评】

果真是整个消费行业最靓的仔。

*******************************************

先回顾年报点评“【泡泡玛特2023h2及全年业绩点评】估值及长期

跟下来泡泡玛特比较靠谱,但静态估值还是贵的。算11亿净利润好了,目前332亿港币约305亿人民币,大概也27.7倍。

但我觉得是算合理的价格买一个非常好的轻资产消费品公司。长期的话,我谨慎按公司此前年会的目标锚定“:"年会上提出2023-2027年目标:“200亿收入,全球门店1000家,7000万全球用户,5000机器人商店”

2022年收入46亿,如果达成目标,未来2027年收入干到200亿,利润有大概40亿”

贵不贵看个人机会成本。(以上观点,不一定对)

作者:曼巴投资

链接:

网页链接”

**************************************************

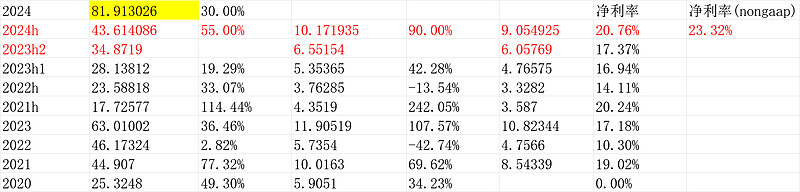

回到2024h财报,一张图搞定:

泡泡玛特这个业绩肯定是好的,看两个点:

①收入同比环比都很厉害上半年做到43.6亿,去年下半年是34.87亿,去年给的预期此前是81.9亿,上半年也超过一半,这样全年是必然超了,因为还增长期;

②尤其是利润率,回到了历史最高水平。nongaap净利润过10亿大概,正常净利润9.05亿,正常利润率20.76%历史新高。净利率(nongaap)23.32%应该也是历史新高。

也快于20240422公布的Q1的40%出头的增速。

“二零二四年第一季度整體收益(未經審核),較二零二三年第一季度同比增長40%- 45%,其中中國內地收益同比增長20%-25%,港澳台及海外收益同比增長245%- 250%。”

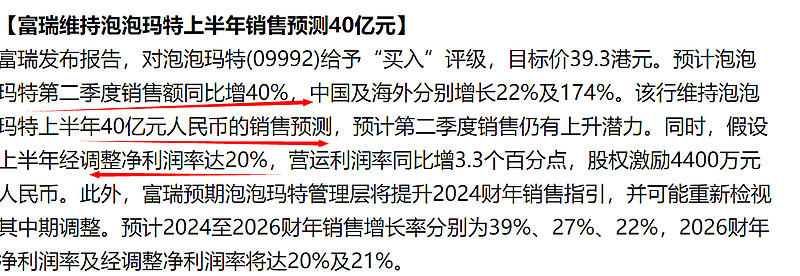

我们看看今天早上券商给的预期:

给的收入40亿 超了3.6亿多 给的净利润20%,结果是23.3%(nongaap),nongaap净利润超了2.17亿。

这样,全年基本铁定过18亿,往20亿净利润去靠了,也许更多。

看起来2027年40亿利润的实现可能性又大大增强了。

(以上观点,不一定对)$泡泡玛特(09992)$