文章分析了华为汽车业务(车BU)的营收构成,并以赛力斯为例,详细计算了华为车BU的单车营收,并解释了单车营收增长的原因,包括智驾渗透率提高、订阅费用增加等。文章认为华为车BU主要通过供应零部件,赚取车载光、车机、智驾硬件和订阅费等收入,并指出华为车BU的营收增长是合理的,并不会“吸血”主机厂。

🤔 **华为车BU的营收构成**: 华为车BU的营收主要来自供应零部件,包括车载光、车机、智驾硬件和订阅费等。

文章以赛力斯为例,详细计算了华为车BU的单车营收,并解释了单车营收增长的原因,包括智驾渗透率提高、订阅费用增加等。文章认为华为车BU的营收增长是合理的,并不会“吸血”主机厂。

文章指出,华为车BU的单车营收增长主要归因于智驾渗透率的提高。随着智驾功能的普及,更多用户愿意为智驾功能付费,这使得华为车BU的单车营收得到提升。

此外,订阅费用的增加也是华为车BU营收增长的重要因素。华为车BU提供了一些订阅服务,例如地图、音乐等,这些订阅服务为华为车BU带来了额外的收入。

🚗 **华为车BU的盈利模式**: 华为车BU的盈利模式主要依靠供应零部件,赚取车载光、车机、智驾硬件和订阅费等收入。

文章指出,华为车BU的零部件价格虽然略高于同行,但质量和性能更佳,因此是合理的。

此外,华为车BU还通过提供智驾系统和软件服务,获得额外的收入。

文章认为,华为车BU的盈利模式是合理的,并不会“吸血”主机厂。

💲 **华为车BU的未来发展**: 文章认为,华为车BU的未来发展前景良好。随着智驾技术的不断发展,华为车BU将能够为用户提供更先进的智驾功能,这将进一步提高其单车营收。

此外,华为车BU还将继续拓展其软件服务业务,为用户提供更多增值服务,这将为其带来更多收入。

文章认为,华为车BU将继续在汽车行业中扮演重要角色,并为用户提供更智能、更便捷的汽车体验。

💰 **华为车BU的盈利能力**: 文章认为,华为车BU的盈利能力很强。

文章指出,华为车BU的零部件成本相对较低,而其销售价格却较高,这使得华为车BU能够获得较高的利润率。

此外,华为车BU还通过提供智驾系统和软件服务,获得额外的收入,进一步提高了其盈利能力。

文章认为,华为车BU的盈利能力是其未来发展的强大保障。

🤔 **华为车BU的争议**: 文章分析了华为车BU在业界的一些争议。

文章指出,一些人认为华为车BU的价格过高,并将其比作“吸血”主机厂。

文章对此进行了反驳,并解释了华为车BU价格高昂的原因,以及其价值所在。

文章认为,华为车BU的盈利能力是合理的,并不会“吸血”主机厂。

📊 **关注中报销售费用**: 文章最后提醒读者关注华为车BU的中报销售费用,因为它将反映华为车BU的实际盈利情况。

文章认为,中报销售费用将是判断华为车BU盈利能力的关键指标。

🤔 **华为车BU的未来**: 文章认为,华为车BU的未来前景光明。

文章指出,随着智驾技术的不断发展,华为车BU将能够为用户提供更先进的智驾功能,这将进一步提高其单车营收。

此外,华为车BU还将继续拓展其软件服务业务,为用户提供更多增值服务,这将为其带来更多收入。

文章认为,华为车BU将继续在汽车行业中扮演重要角色,并为用户提供更智能、更便捷的汽车体验。

🤔 **华为车BU的争议**: 文章分析了华为车BU在业界的一些争议。

文章指出,一些人认为华为车BU的价格过高,并将其比作“吸血”主机厂。

文章对此进行了反驳,并解释了华为车BU价格高昂的原因,以及其价值所在。

文章认为,华为车BU的盈利能力是合理的,并不会“吸血”主机厂。

📊 **关注中报销售费用**: 文章最后提醒读者关注华为车BU的中报销售费用,因为它将反映华为车BU的实际盈利情况。

文章认为,中报销售费用将是判断华为车BU盈利能力的关键指标。

来源:雪球App,作者: 溯世,(https://xueqiu.com/7708069301/297851236)

$赛力斯(SH601127)$ 简单算算啊,很好算的呀。。。华为又双叒吸血了? 您如果对华为造车完全不了解,尤其是华为车业务架构和业务完全不清楚的请看这篇文章——

网页链接 【如何看2023车BU营收?赛力斯又是怎样被“抽血”的?】

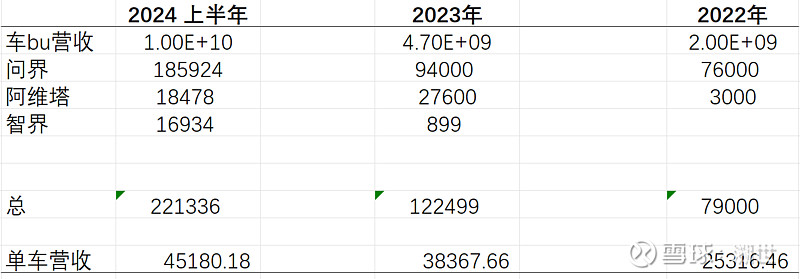

22年车bu营收20亿,问界卖了7w6,hi+智选单车营收2.5w;

23年车bu营收47亿,问界卖了9w4,hi+智选单车营收3.8w,24年上半年——

虽然小报报道营收是将近100亿,我们就当100亿——单车营收4.5w元。极狐我也没算,没几辆,也不管阿维塔(硬件贵6000),智界了,就单说问界,m7最初发布时智驾渗透率只有50%,到后来75%,m9全系智驾,到2024年 m5全系智驾,m7ultra 全系智驾,随着智驾比率的渗透单车营收增长不难理解啊!再加上订阅费用单车算6000....

啊您不知道车bu是做什么的?现在的车bu主要还是供应零配件的,赚车载光的钱,赚车机的钱,赚智驾硬件的钱,赚用户自己交的点阅费的钱。时间回到22年,一套华为车机+车载光值不值2.5w呢?我上面那套长文说过智驾物料成本/采购价应该在1w出头,这半年随着用户订阅率的提高又或者厂家补贴,单车营收增长正不正常咧?

何况车bu不止做智选车 hi的钱,他们也赚一汽,上汽,北汽,吉利,byd的钱呀,这个分母远比100亿小。您说车bu吸血还真说错了,车bu做零配件,行业价,贵一点但一定最好,这钱没啥冤的。吉利买魅族花了多少钱,极氪的车机当初有多烂? 我算是发现了,华为是就是原罪嘛?我咋就觉得这生意划算的不行,车bu是大善人呢??

车bu这个印钞机根本还没有开起来,将来adas恢复到2w6 3w6,它才赚我说的一等生意——软件公司的钱,现在还只是华为版的bosch。但它也不会吸血主机厂,还会带着主机厂挣额外的纯利润

哎.... 诸位朋友请关注中报销售费用,那个才关键。