来源:雪球App,作者: CobraAntony,(https://xueqiu.com/5068022281/297843191)

这么多年投资,平安是我做的最长的,最多周期的一只股票。我喜欢平安,因为它很“安全”,因为我在保险业待了很长时间,我了解它,我了解这个行业的运作逻辑。

但对于多数投资者,保险其实挺复杂的,远没有一些消费股简单。不过一眼望穿的东西,那就不会有太多超额的机会

平安我做了四轮,第一轮大概2015年30到60多,第二轮50多到70多,第三轮60多到90多最后在80-85全部清仓。但是前一二轮资金量小,经验也不丰富,利润绝对值不高。

清仓一般是大刀砍,建仓是细水长流,买的要谨慎,走的要坚决。

但是第四轮这水流的时间很长很长,足足流了三年多。

我现在持有的平安股票数量是第三轮清仓前的2.16倍,市值也超越了当年的高峰期,股价才是原来的一半以下,未来的空间潜力巨大。

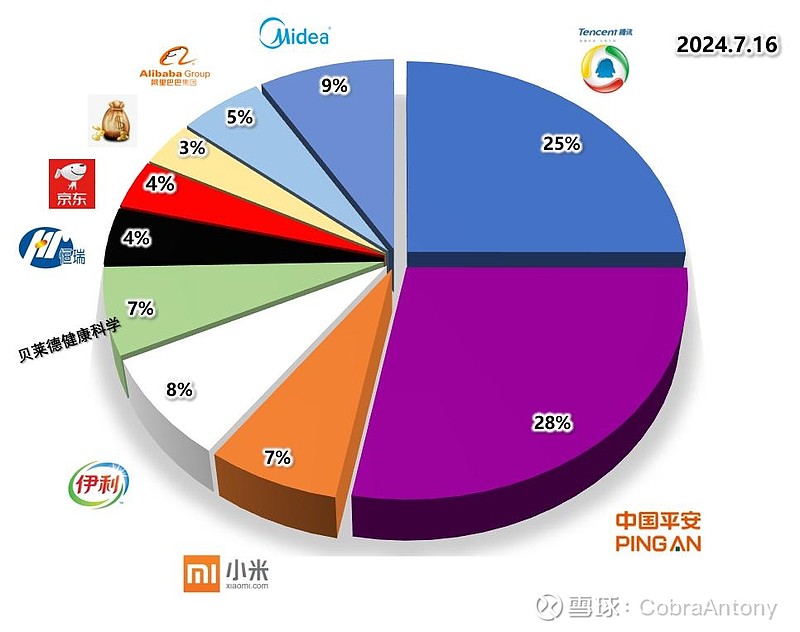

单支股票持股比例达到历史新高28%,这多少有点违背了自己给自己定的规矩,超过20%升以上不再加仓。

当然我认为40左右的平安极具吸引力,所以只要维持在这个价格以下,同时其他的持仓表现良好,可以做高低切换,我仍然用碎步式买入。

这两年买平安的资金主要是从美股的QDII基金还有上涨的不错的股票中挪进来的。

未来一年收益率是否能超越平凡,主要要看平安的表现,其次就是腾讯。

我仍然相信人口老龄化和保险人口密度较低,是未来十年保险行业朝阳发展的底气,从主业来说,保险是成长股。

同时,资产端总会迎来修复的一天。当负债端和资产端,同时走出低迷,股价就会迎来戴维斯双击重新上巅峰。五年内中远期目标80到100。

这次发可转债投资者也是看重五年内大幅股价修复的可能性,否则谁会愿意给这么低的利率约0.8%买你的美元债,专业投资者可不是傻子

再退一步来看中国平安这次的调整跟整个宏观的经济发展和周期有密切的同步性。

所以只要经济慢慢迎来修复平安的股价就会稳步上扬而巨大的资产包(约4.5万亿),在前几年不断低吸的筹码,随着经济的恢复资产价格的增长,为平安净利润增长,提供了无限的想象空间。突破2019年的1494亿,应该没有什么难度,创想一下试试2000亿一年未来五年也有机会发生。

这就是为什么我越越跌越买越跌越兴奋的原因

以上的内容仅为个人日常投资的记录和感悟,不作为任何投资的依据和参考。