来源:雪球App,作者: 思索的瓶起子,(https://xueqiu.com/1088154788/297704622)

一、个人点评

我之前分析过格力电器,感觉格力就是多元化发展的负面典型,干啥啥不行,而今天的主角小米集团,则是多元化发展的标杆,从最初的智能手机,发展到LOT生活消费产品,再到新能源汽车,小米每一次跨界的步伐,都走的比较坚实,且看到了明显成效。

公司最新的企业战略,也升级成为了“人车家全生态”,正式标志着小米完成从智能手机、智能穿戴,到智能家居用品、智能汽车的生态全闭环。未来可以重点关注汽车板块的走势,这会决定小米的未来。

1.1、股价走势复盘

看小米集团的股价走势就很有意思,与M正好相反,是个W,虽说股价相比高点已经腰斩,但总归当前处于上升趋势。现在中概股普遍已开启反弹,在今年美联储大概率开启降息周期的背景下,在汽车产品产销不断上升的情况下,公司股价有望进一步上涨。

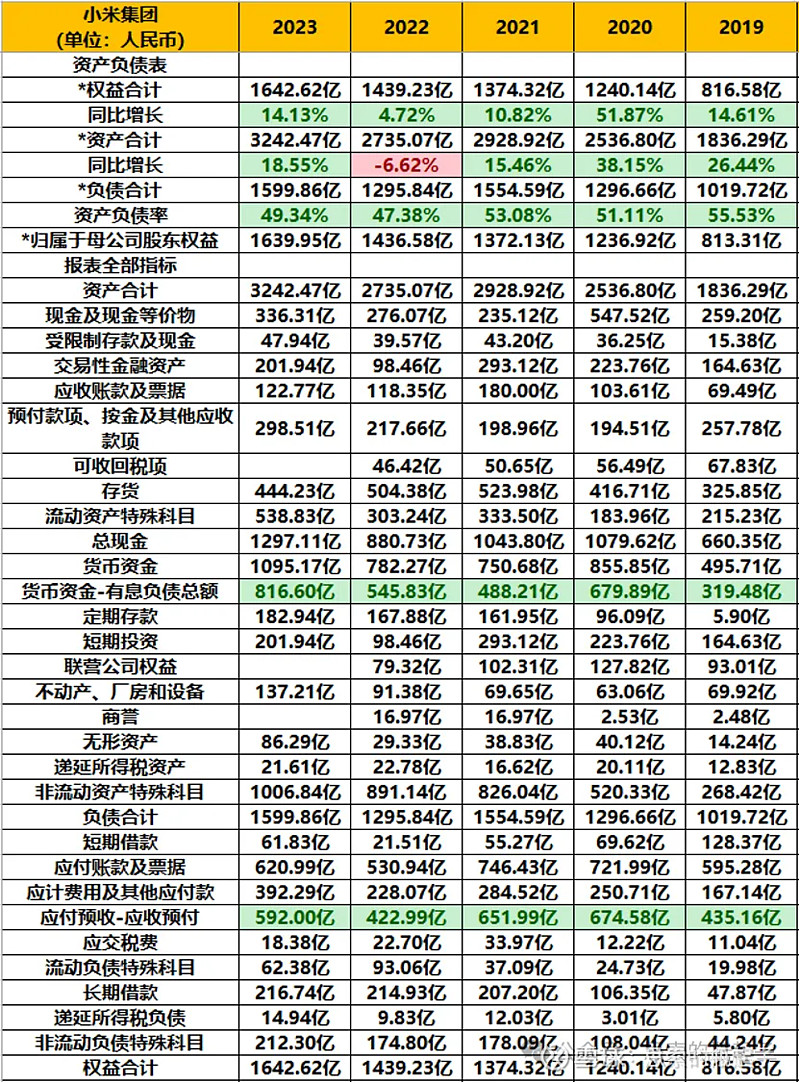

1.2、年报数据简表

二、企业质量与财报分析

2.1、业务简介

小米集团是一家以智能手机、智能硬件和IoT平台为核心的消费电子及智能制造公司,已成为全球最大的消费级IoT平台;同时持续拓展产品边界,现已延伸至汽车领域,形成了“人车家全生态”战略闭环。

公司产品涵盖小米与红米两大主品牌,及其他子品牌下的智能手机、电视、音箱、路由器、空调、冰箱、扫地机器人、摄像头与新能源汽车等产品,主营业务包括智能手机、IoT与生活消费产品、新能源汽车与互联网服务,业务遍布全球。

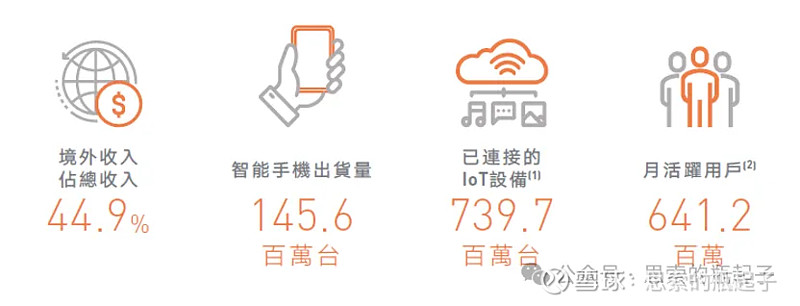

2023年小米集团总收入2710亿元,其中智能手机出售1.456亿台,收入1575亿,LOT设备出售7.4亿台,收入801亿,小米生态的月活用户6.41亿人,贡献了301亿互联网服务收入。并且小米境外收入占比很高,达到了44.9%,非常不容易,要知道像印度这种海外市场,真的很难搞。下面针对各业务板块展开分析。

手机业务

疫情的后遗症,使得智能手机消费市场疲软,2023年全球智能手机出货量下滑了4%,消费电子板块也一直在底部徘徊。我特意查了一下小米22年年报,当年智能手机卖了1.5亿台,而23年卖了1.46亿台,因此它的出货也在下降,整体市场份额比较稳定,依然在12.8%左右。

市场都在预测,2024年将是智能手机销售的复苏之年,毕竟庞大的更新需求,以及未来AI手机进一步取代智能手机的大方向(苹果手机已经开始集成AI功能了),会促使手机销售重回增长。

业绩也同样证明了这一点,2023年四季度,小米手机出货量同比增长22.7%,24年一季度,出货量同比增长33.8%,市场份额也上升到了14.1%,说明小米手机的竞争力还是非常强的。

从技术角度来分析,去年10月小米发布了最新的小米澎湃OS操作系统,并在小米14系列、红米K70系列中搭配第三代骁龙8平台,进一步提高手机性能。

从价格角度来看,为了摆脱低端手机的标签,小米推出的MIX Fold 3折叠屏手机、小米14 Ultra都是走高端路线,销售成绩还是相当不错的。从市场角度,由于华为被欧美制裁导致出货量大减,小米在海外市场份额不断提升。

说完好的方面,再说一些隐忧。华为手机当年是怎么垮掉的,我想大家都知道,高端智能手机离不开芯片的加持,而高端芯片依然牢牢掌握在欧美企业手中,小米虽感谢不杀之恩,但洋大人也只是为了养着帮它赚钱,一旦公司手机业务利润率开始提升,那随之而来大概率就是芯片加价,总之让你饿不死又吃不饱,这就是欧美科技垄断的套路。

另外未来手机将会由智能手机进化为AI手机,苹果在WWDC大会上宣布,将与OpenAI建立合作伙伴关系,在手机中内嵌AI功能,根据研究显示,到2028年,每年手机销量中,将有一半都会是AI手机产品。

我看小米手机的年报中,对于AI方面内容涉及较少,未来大概率还是要选择与他人合作。苹果为什么厉害,一是靠生态,二是靠自研芯片与处理器,小米在这两方面同样也不占优势。所以我的判断是,未来小米手机如果只做中低端,问题不大,冲击高端的话,可能会面临阻力,另外需要考虑AI这个大变量,应对不力的话,摩托罗拉和诺基亚就是前车之鉴。

这里聊个题外话,我认为未来的AI手机,要么将算力集成在手机内存和处理器中,要么将算力部署在云端,前者需要更强的芯片性能与散热,也需要更大电池规格来支撑,后者可能更有优势,需要5G甚至卫星通讯的支持,因此对基带芯片、射频芯片提出更高要求。所以人工智能的到来,会带动手机产业进行一次全面的技术升级,就看是否有中国企业,能在这轮升级中,在某些关键环节完成技术反超,打破西方公司的技术垄断。

LOT产品业务

小米的LOT业务,就是我们在实体店看到的,除手机外的各式各样的小米商品,大到电视冰箱,小到耳机手环,可以说小米已经在电子产品与家电产品行业站稳了脚跟。

按照公司年报数据,23年小米LOT平台设备销售了7.397亿台,这是不包括智能手机、平板及笔记本电脑的数据,拥有5件以上连接到小米LOT平台设备的用户数量达到1450万人,同比增长25.3%,米家月活用户8580万人。

我数了数自家小米产品,不算手机的话,有两台电视,蓝牙音箱,摄像头,智能门锁,温度计,充电宝等等,小米产品确实性价比较高,且连上app后操控也比较方便。

具体到各大类别产品来看,23年空调卖了440万台,同比增长49%,冰箱卖了200万台,翻倍增长,洗衣机卖了130万台,同比增长24%,平板产品卖了500万台,同比增长超过50%,以上都是正增长起拉动作用的。不过公司原来的大单品,智能电视和笔记本电脑收入同比下降了17.8%,一进一出相互抵消,LOT业务整体营收801亿元,同比微增0.4%。

未来小米依然会以手机和为核心,将家居、家电、电子产品、智能汽车等设备相互连接起来,打造自己的“人车家全生态”战略,不论哪种产品卖的更多,都有望提升链接到LOT平台的用户数量,从而促使用户的后续购买行为,更倾向于小米的产品,这也是小米发展布局LOT的底层逻辑。

这里再来看小米的战略规划,就说明雷军还是比董明珠强很多的。小米以手机起家后,最早于13年开始投资部署LOT平台战略,16年推出“米家”app,并于18年开始推动手机+A LOT战略,20年升级为手机×A LOT战略,现在又加上了汽车,各业务之间产生相互协同发展的作用,从而推进企业成长。而格力都是单线作战,什么题材火爆就进军什么领域,自然就做不成。

互联网服务业务

23年小米互联网服务收入达到301亿元,同比增长6.3%,别看营收总额占比并不高,但由于互联网业务的毛利率极高,达到了74.2%,因此为小米贡献了接近40%的毛利润,所以不要小瞧这个业务,它很赚钱。

互联网服务中,最主要的收入来源是广告,实现了205亿营收,同比增长11.2%,其次是游戏业务,收入44亿,同比增长7%。用户的来源主要有两大块,一是智能手机,二是智能电视,所以硬件端的实力,支撑起小米高利润的后端高附加值服务业务。

对于未来的汽车业务所带来的服务收入,因为我家车早就卖了,且一直当个等等党没着急买,所以汽车板块,我暂时想不到对互联网服务业务有什么贡献,大致离不开车机流量,游戏,电视所附加的增值服务这几种。

所以回头来看,小米一直的发展策略,就是先将设备性价比拉满,不追求在设备上赚钱,当量走起来形成生态后,品牌随之建立,并且通过向设备提供高附加值的后端服务,赚取大量利润。

未来随着小米硬件产品结构的不断优化,品类不断扩张,其提供的互联网服务收入也会持续增长,一件设备多次触达用户,形成多次付费场景,雷军对于产品商业化做的确实很不错。

新能源汽车业务

小米造车始于2021年,当年3月小米发布公告,未来10年将累计投入100亿美元,用于电动汽车业务,三年后的24年,小米汽车首款产品SU7上市。

目前能查到的公告数据,截止到5月底,小米SU7交付了15764辆,据网上消息,6月交付超过1万辆,具体数据还没有。目前SU7交付主要受限于产能不足,估计全年交付量大约会落在8-10万辆之间。这个成绩已经很厉害了,因为传统新势力中,排末尾的小鹏汽车,6月也就交付了10600辆左右。

我查了一下资料,小米造车之所以这么快,而不像远在美国的贾老板,就是因为布局的早。15年起小米就参与了蔚来的A轮和B轮投资、小鹏的A+轮和C轮投资,可能觉得自己干会比它们更好,所以亲自下场。

除了直接投资外,小米在电动汽车三电系统、智能化、后服务等环节均有投资布局,因此在造车环节,可以将自己的投资公司成果,与自身产品相结合,从而形成协同效应。

技术方面,小米汽车在电机、高压平台、一体化压铸、智能驾驶与智能座舱领域宣称领先,反正各家新能源车企都说自己的技术最好,我感觉也就只能听听,汽车产品还需要经过时间和消费者的真实使用来检验,可以等等后续评价。

小米汽车目前在手订单量充足,据说交付的极慢,平均交付周期高达半年以上,因此许多下定车主,等不了这么长时间,产生了一定的退单。

我之前也分析过理想和赛力斯,一般来说第一款车都是用来试水的,关键要看小米积累了经验后,后续产品的开发,能够拿出什么样的价格与产品力,这也会决定小米汽车未来的走势。

对外投资

对外投资虽然不在公司业务范围,但同样构成了小米的核心竞争力。按照公司23年年报数据,小米对外投资了超过430家公司,总账面价值达到671亿元,虽然投资收益不高,但公司投资范围广泛,为的就是提前布局,未来一旦某个领域出现发展机会,小米就可快速入局。

小米的投资注重加强与公司上下游产业链的协同合作,这样可以提升小米在技术、资源、材料方面的采购与生产能力。同时小米在许多重点领域均有投资,我给大家列举一下:机器人、物联网、软件工具、交通运输、VR、AR、体育、房地产、旅游、电子、企业服务、智能硬件、文娱传媒、人工智能、社交平台、先进制造大数据、电子商务、医疗、教育、金融等方面,每个领域少则5家、多则近20家企业,投资之广让人惊叹。

2.2、业绩点评与财报分析

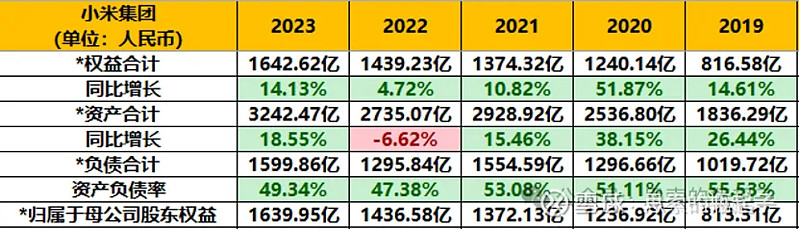

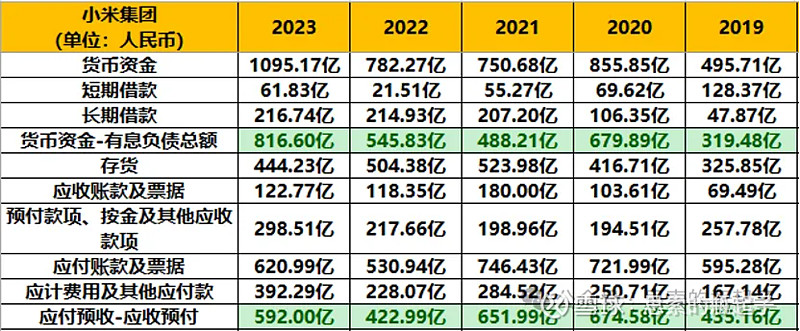

从资产端来看,小米依然处于中速增长的趋势中,净资产5年翻了一倍,总资产除了22年稍有下滑外,同样保持两位数增长,资产负债率也下降到了50%以下。

公司当前账面货币资产超过千亿,有息负债并不多,整体上债务压力不大。公司存货相比21、22年有所下降,目前为444亿的规模,相比营收整体可控。公司应付预收减去应收预付款项高达592亿,无偿占用了上下游大量资金。

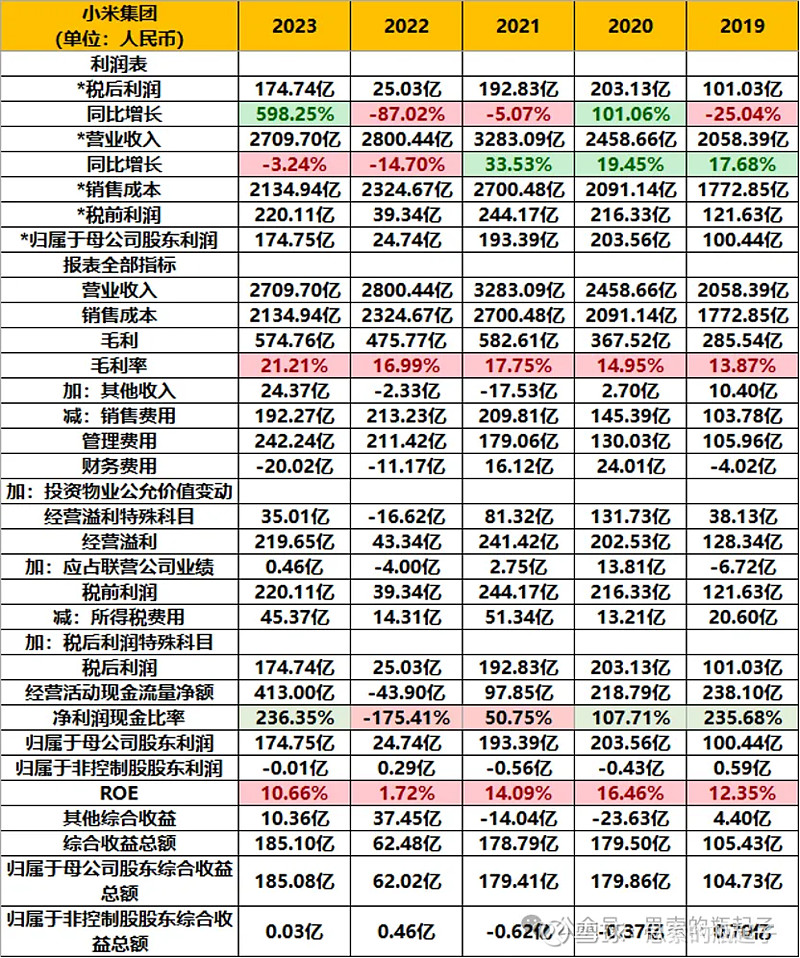

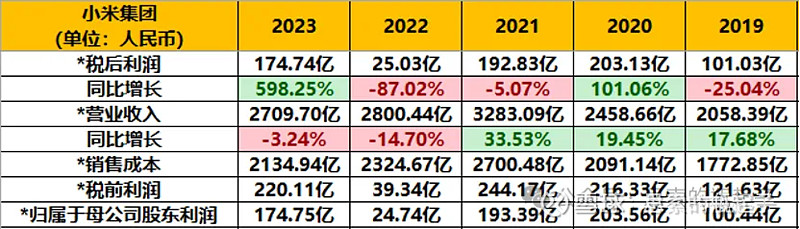

从收入端来看,公司依然没有回到2020年的业绩巅峰,在我看来,这可能也是被造车业务拖累的。20年的快速增长,本就有快速填补华为留下市场空缺的特殊动力驱动,未来公司业绩,就要指望新能源汽车发力了。

按照其他新能源车企的表现,如果每年卖10万辆,大约要亏50亿,如果卖到20万辆,没准能保本,卖到40万辆一年,则能够赚80-100亿左右,就看小米汽车后续的表现了。短期内汽车业务依然会拖累集团业绩,但这并不一定是坏事情。

一个好的现象是,公司毛利率正在不断提升,说明公司开始从低端向高端攀登,见到了成效,赚钱能力不断变强,这背后就是我前文说的,互联网服务业务的贡献。

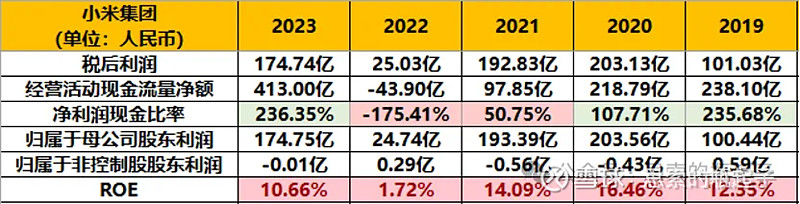

同样受汽车业务拖累,公司近三年ROE指标下降明显,但净利润指标已经慢慢向前期高点靠拢了,按照公司24年一季报数据,总收入755亿元,同比增长27%,经调整净利润65亿元,同比增长100.8%,我判断今年公司的业绩,大概率会再上一个台阶,超过2020年的水平。

现金流方面来看,小米大概率还是需要融资输血的,除非公司汽车业务可以快速贡献利润。

2.3、未来展望

整体看下来,小米已经慢慢摆脱了极致性价比的标签,开始通过建设生态、品牌、供应链与营销网络,来形成自身的竞争优势。

生态方面,小米通过“人车家全生态”系统,通过将手机、智能产品、新能源汽车相互链接,实现不同设备间的相互操控与协同,最终实现无感互联,能力互补的小米产品生态。

供应链方面,小米通过投资的方式,在上下游产业链布局,保持供应链稳定的同时,放大成本优势。品牌方面不用多说,SU7上市大定破8万,就是米粉的贡献。小米线下营销网络是比较完善的,通过快速响应用户需求,利用互动体验式的销售模式,给予客户优质购物体验。

未来三年小米的业绩,主要就看汽车业务的发展,因为无论是手机、LOT产品还是互联网服务业务,都不会产生爆炸式的营收增长,只有新增的汽车业务有这种可能性。

假设24-26年,小米汽车的年销量可以达到10万辆、20万辆、40万辆,那么有可能贡献250亿、500亿、1000亿的营收增量。10万辆靠SU7可以达到,但想要上到40万辆以上,肯定需要后续产品的不断推出,至少要有三款月销量超过1万台的爆款产品才行,加上汽车行业当前竞争格局惨烈,因此对小米汽车的业绩预期,要尽可能谨慎。

三、股价走势与估值分析

3.1、股价复盘与估值走势

从估值的角度来看,当前小米集团的动态PE为22倍,PB为2.28倍,我认为相对比较合理,2倍多的资产估值并不贵,22倍的市盈率相当于4.5%的收益率水平,也算尚可,未来只要汽车业务可以放量促进业绩增长,那么当前的价格还是有些吸引力的。

至于具体的估值表格我就不给了,因为小米当前的汽车业务存在较大不确定性,未来该业务发展的好与坏,会形成两个巨大的极端,导致业绩面貌完全不同。

我认为站在当前的时间节点来看小米,投资者只需要判断一件事情,即小米造车是否能够成功,成功的标准为,未来会跻身中国新能源车市场前五名的位置,目前来看第一是比亚迪、第二是特斯拉,小米还需与其他竞争对手抢夺另外三个位置。

如果能做到这一点,那么当前就可以买入小米,因为其业绩至少还会有一倍的增长空间,如果做不到,那就要放弃小米。所以是否买入,全凭内心判断。$小米集团-W(01810)$ $中概互联网ETF(SH513050)$