来源:雪球App,作者: 空地上的奶牛,(https://xueqiu.com/1707706450/297732030)

一、估值情况

截止7月16日,A股PE(TTM)=4.71、PB=0.83、股息率6.05%。该股有可转债,需要注意可转债对股息和估值的摊薄效应。

二、核心一级资本充足率

核心资本充足率是决定银行持续扩张的核心指标,也是限制银行分红率的核心指标之一,如果该指标过低就会有再融资风险。2024Q1核心一级资本率充足率8.45%,指标偏低,如果该值降到8%以下就需要警惕股权再融资风险。

三、利润表分析

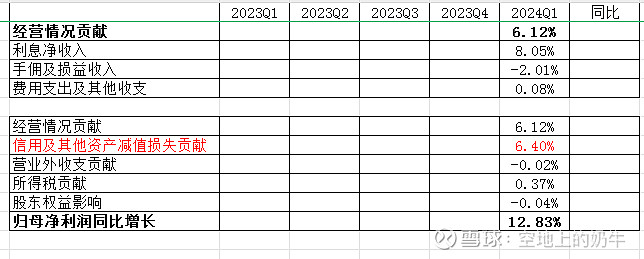

1.收入情况:2024年Q1营业净收入为55.9亿,同比增长6.04%。从明细构成上来看,利息净收入同比增长8.05%,手续费佣金净收入同比增长15.71%,损益收入同比减少5.67%。利息净收入表现较好,拉动营业净收入增长。

2.费用支出和其他收支情况:费用支出同比增长6.74%,表现较差;其他收支同比变化不大。

3.拨备前利润情况:拨备前利润同比增长6.12%,表现较好。

4.信用及其他资产减值损失情况:同比增长减少12.59%,减少拨备计提进一步增厚利润增长。

5.各项指标对归母净利润的贡献情况:

经营收支贡献:+6.12%,其中利息净收入贡献8.05%,手佣及损益净收入贡献-2.01%,费用支出及其他收支贡献0.08%。大头是利息净收入贡献的。

信用及其他资产减值损失贡献:+6.4%,该项增厚归母净利润增长。

营业外收支贡献:-0.02%。

所得税贡献:+0.37%,该项是所得税变动影响。

股东权益影响:-0.04%。

Q1主要是靠利息净收入增长、减少拨备计提拉动归母净利润双位数增长。

四、净利息收入分析

2024年Q1利息净收入同比增长8.05%,表现优秀。

五、资产质量

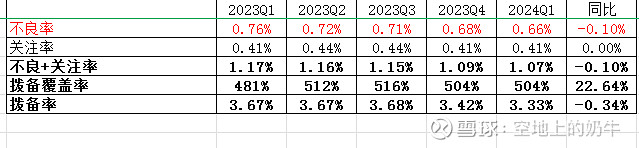

不良率0.66%,连续4期环比减少,关注率0.41%,同比环比持平,不良+关注率1.07%,连续4期环比减少;这三项指标同比表现较好,且指标在全行业属于优秀等次。拨备覆盖率504%,同比增长22.64%,拨备率3.33%,同比减少0.34%。拨备同比表现也还行,且指标数据在全行业优秀等次。

六、总结

核心资本充足率方面,Q1为8.45%,指标偏低,如果后期降到8%以下就需要警惕股权再融资风险。

资产质量方面,存量贷款不良率、关注率同比表现较好,不良和拨备指标居于行业优秀水平。

归母净利润方面,依靠利息净收入、信用减值损失减少拉动归母净利润同比双位数增长。

估值方面:股息6%左右,性价比不错

接下来继续跟进其他银行的经营及业绩表现情况#今日话题# $成都银行(SH601838)$ $招商银行(SH600036)$ $农业银行(SH601288)$