来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/297718358)

老婆大人最近买了不少RIO,夏日炎炎,她还是挺喜欢喝的。

RIO就是百润股份。

百润股份是我2020年持仓股里涨幅最大的股票,当初买消费股,我会去超市里看各种食品生产日期,看到有很多五颜六色的瓶子,蛮好看的,日期也很新,原来是RIO。

买了几瓶喝喝,味道不错,然后赶紧查是哪家公司生产的,原来是百润股份。

就这样,2020年靠RIO赚了这辈子都喝不完的RIO。

当时真的是脑子一热就买进去了,没怎么做财务分析。2020年的“股神”大都是这么来的。

跑的点也很好,当时就是感觉有点不对劲,真的只是感觉,在高点附近。

当然,我没有全都跑光,还留了一半做纪念。

剩下的一半,是在2022年下半年涨起来的时候跑的,那个时候心态已经完全不一样了,对于百润这种不稳定的消费股没有信心了。

只能说是运气好,感谢肖战哥哥。(图里的时间)

===========================================

现在跌了那么多,看看有没有机会。

而且最近的东鹏 饮料太强了,让我想起了曾经的百润。

东鹏的未来会不会是现在的百润呢?

百润能不能再来一波?

01

百润股份:主营概况

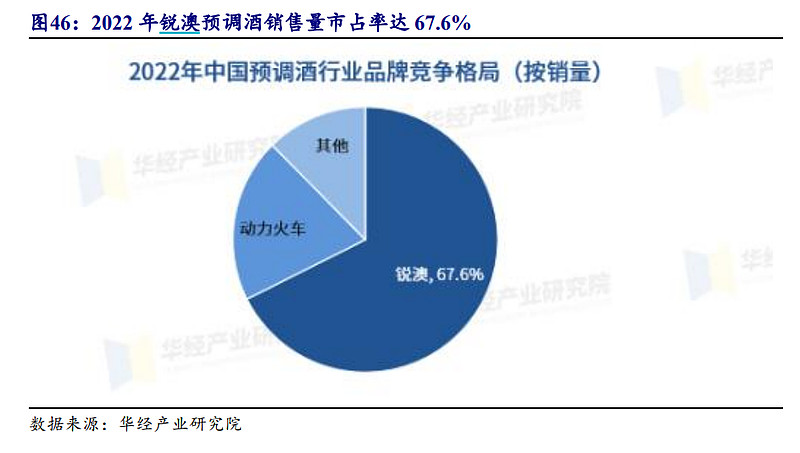

市占率只有2022年的数据,占有国内大概2/3的市场份额。

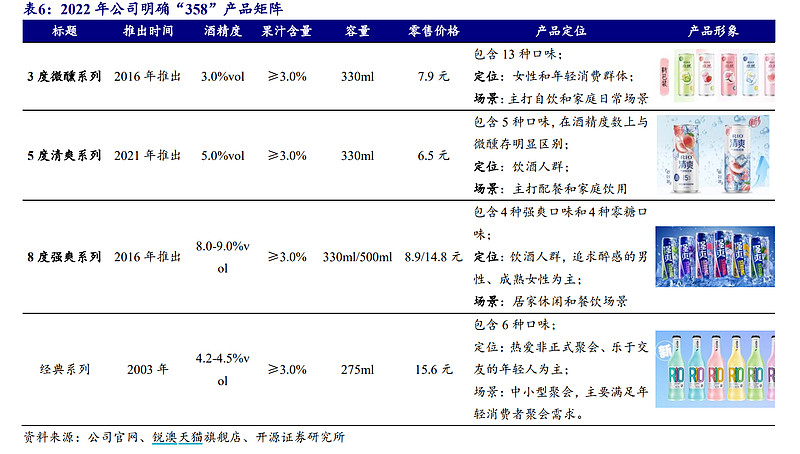

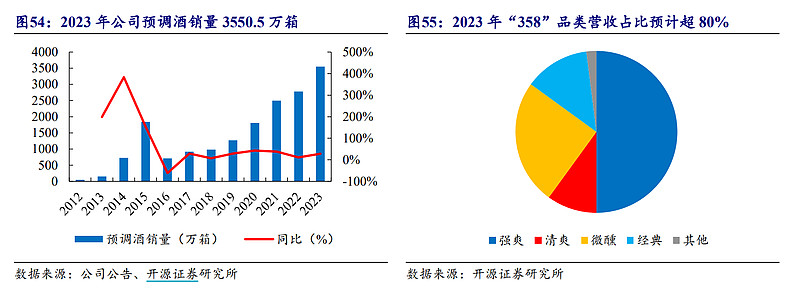

3度,5度,8度,这个产品矩阵应该是非常成功的。

2020年靠微醺,2022年下半年靠强爽,都火过一段时间,都有适合的人群和场景。

然后它还有个威士忌项目,接下来很快就要投产了。

目前公司已灌注陈酿威士忌约 30 余万桶,2023 年公司存货价值达 7.8 亿元,其中威士忌存货占到公司存货总量的 80% 以上。预计威士忌新品将于 2024 年四季度上市推出,有望成为公司新的增长曲线。(不知是风险还是机会?)

02

百润股份:重点财务指标

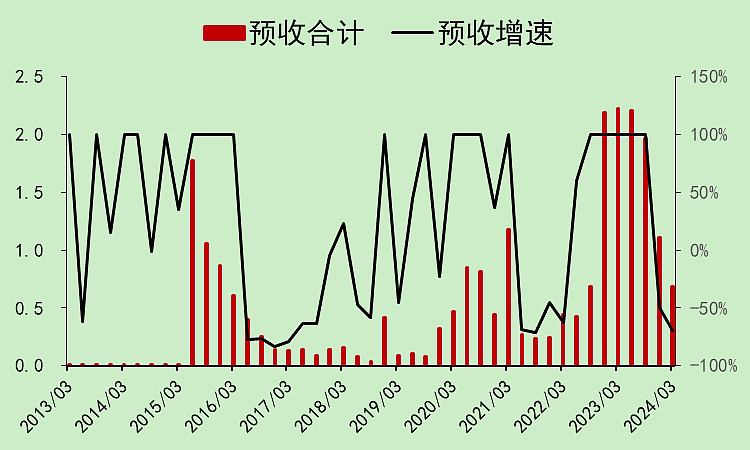

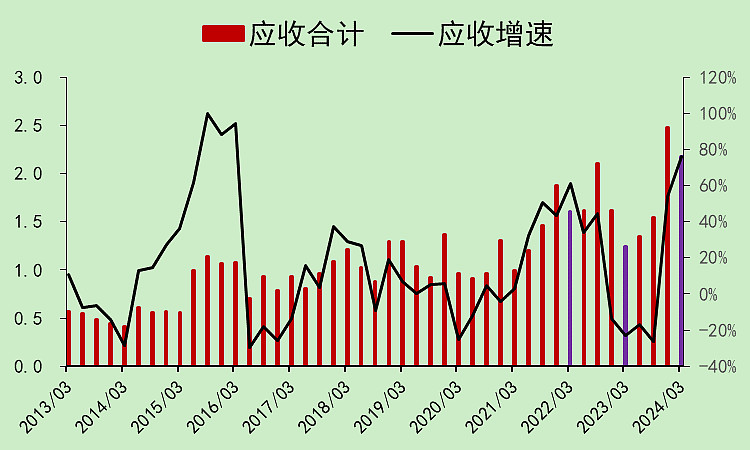

其实百润的财务比较简单,最主要的指标,就是预收款和应收款。

很可惜,一季报的预收款是下降的,现在处于下降周期。

按照预收图猜一下(先不看行情):

2018年年报公布时买入,不过2019年一季报就不行了,所以只能做个短线。

接着2020年一季报时买,2021年半年报时跑路。

然后在2022年半年报时买回来,2023年二季报跑路(反应慢的话就是三季报)。

看了一下行情,果然,大部分是对的。(其实我还有点印象 )

)

应收款重要程度低一点,一季报明显上升,周期也不对。

所以,散了,散了,现在不是买点。。。

03

百润股份:详细财务

看下来,问题主要有这些:

1、预收和应收是变差的。

2、资本支出太大,威士忌项目投了太多钱,不确定是福是祸。

3、股东人数太多。

再加一个,现在年轻人没钱。

这个股票我会一直关注,希望有一天还能有买回去的机会。

最后搜了一下淘宝,预调酒市场仍然还是RIO的天下。

如果有大佬懂这个行业,了解竞争对手情况,还请指点一下。