来源:雪球App,作者: 不是满仓睡不着,(https://xueqiu.com/1633098258/297682815)

因为投了达仁堂,有研究同行业其他公司的习惯,所以看了近六年的天力士的年报。

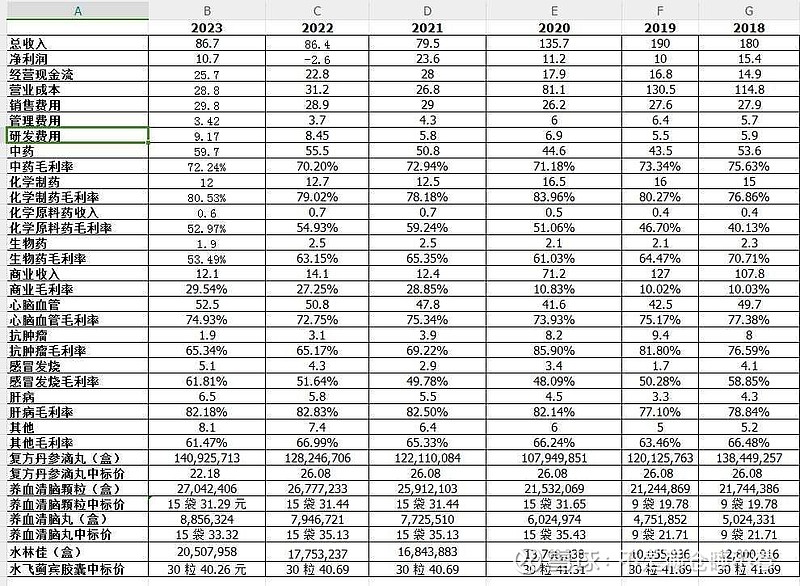

1.核心产品复方单参滴丸销量2017年的超过巅峰销量。降了一点价,最低价由26块零8,降到了22块1毛8。整体看挺好的,比步长强。

2.养血清脑颗粒、养血清脑丸、水林佳等主要产品销量逐年增加。价格稳定。好。

3.商业一块剔除了不好的部分,留下了小部分高毛利率的,不错。

4.西药一块等于没有。

5.研发费用这两年提高了不少,我觉得就没什么必要。中药搞好了就可以,去搞些那个乱七八糟的化药生物药干什么?

6.销售费用占比大概到了35%左右,偏高。天力士的通病,大家也知道管理层的道德问题,每年找母集团买茶买酒,变相掏上市公司家底。

7.大部分销量主要还是集中在天津一带,没有全国铺开,如果公司用力的话,这一块可以看得到增长。

8.有息负债有点高,到了20个亿,公司账上趴了一大堆现金用不完,还借那么多钱。

结论:产品好,价格稳定,前景也不错。如果不是管理层道德瑕疵的问题,可以考虑买,我就不投了。

心脑血管中成药(医院端)投资价值:达仁堂>以岭药业>天士力>步长制药。

心脑血管otc这块,同仁堂股份和同仁堂国药也投了一部分,但大仓位还是在达仁堂。