科达利发布业绩预告,预计单Q2归母净利润在3.0-3.7亿元之间,同比增长13%-39%,环比增长-2%-20%。市场关注点集中在降价问题上,但科达利的结构件具有多品种和小批量的定制化属性,加上公司市占率领先,价格预计不会有太大波动。科达利的长期净利率稳定,盈利能力较强。

📈 科达利业绩:科达利预计单Q2归母净利润在3.0-3.7亿元之间,同比增长13%-39%,环比增长-2%-20%,略好于预期。这一增长表明公司在行业中的竞争力依然强劲。

🔧 结构件属性:科达利的结构件具有多品种和小批量的定制化特点,这使得其在市场中具有一定的议价能力。此外,公司的市占率领先,有助于降本增效。

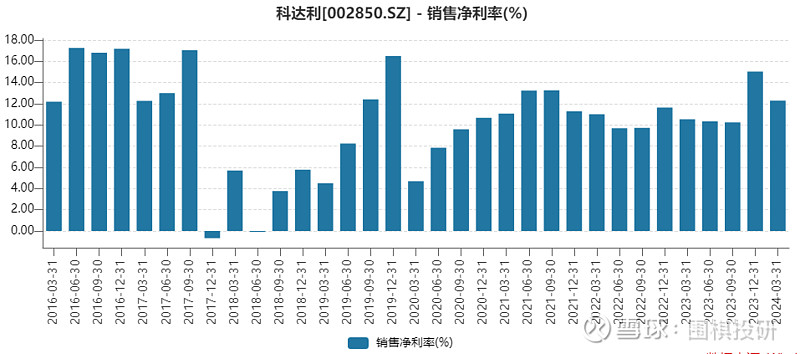

💹 盈利能力:自2020年下半年起,科达利的长期净利率每个单季度都能超过10%,偶尔略低,这反映出公司的盈利能力稳定且较强。

📉 降价担忧:市场对降价问题表示担忧,但分析认为,由于科达利的结构件属性和市占率优势,价格不会有太大波动。

🏢 大客户宁德:科达利与宁德时代等大客户的合作关系稳固,这也是公司业绩稳定增长的重要因素之一。

来源:雪球App,作者: 围棋投研,(https://xueqiu.com/3199838879/297581059)

科达利发布业绩预告,拆分后单Q2实现归母净利润3.0-3.7亿元,同比增长13%-39%,环比增长-2%-20%,按中位数分别是同环比增长26%和9%,略好于预期吧。

现在市场最担忧还是降价问题,问了几个朋友,说结构件本身多品种和小批量的定制化属性强,以及公司有绝对领先市占率去降本增效,二三线企业都是微盈状态,价格应该不会有太大波动。

之前锂电产业链就是看设备先导、隔膜恩捷和结构件科达利,都是有绝对龙一的细分环节,后来想通了就直接认准她们共同的大客户宁德。刚才看了眼科达利长期净利率情况,自2020年下半年开始,基本上每个单季度都能超过10%(偶尔略低一点点),说明盈利能力还是不错的。

#半年报解读# #锂电池# #结构件# $科达利(SZ002850)$ $宁德时代(SZ300750)$ $先导智能(SZ300450)$