来源:雪球App,作者: 粲然一笑2021,(https://xueqiu.com/2833711870/297563236)

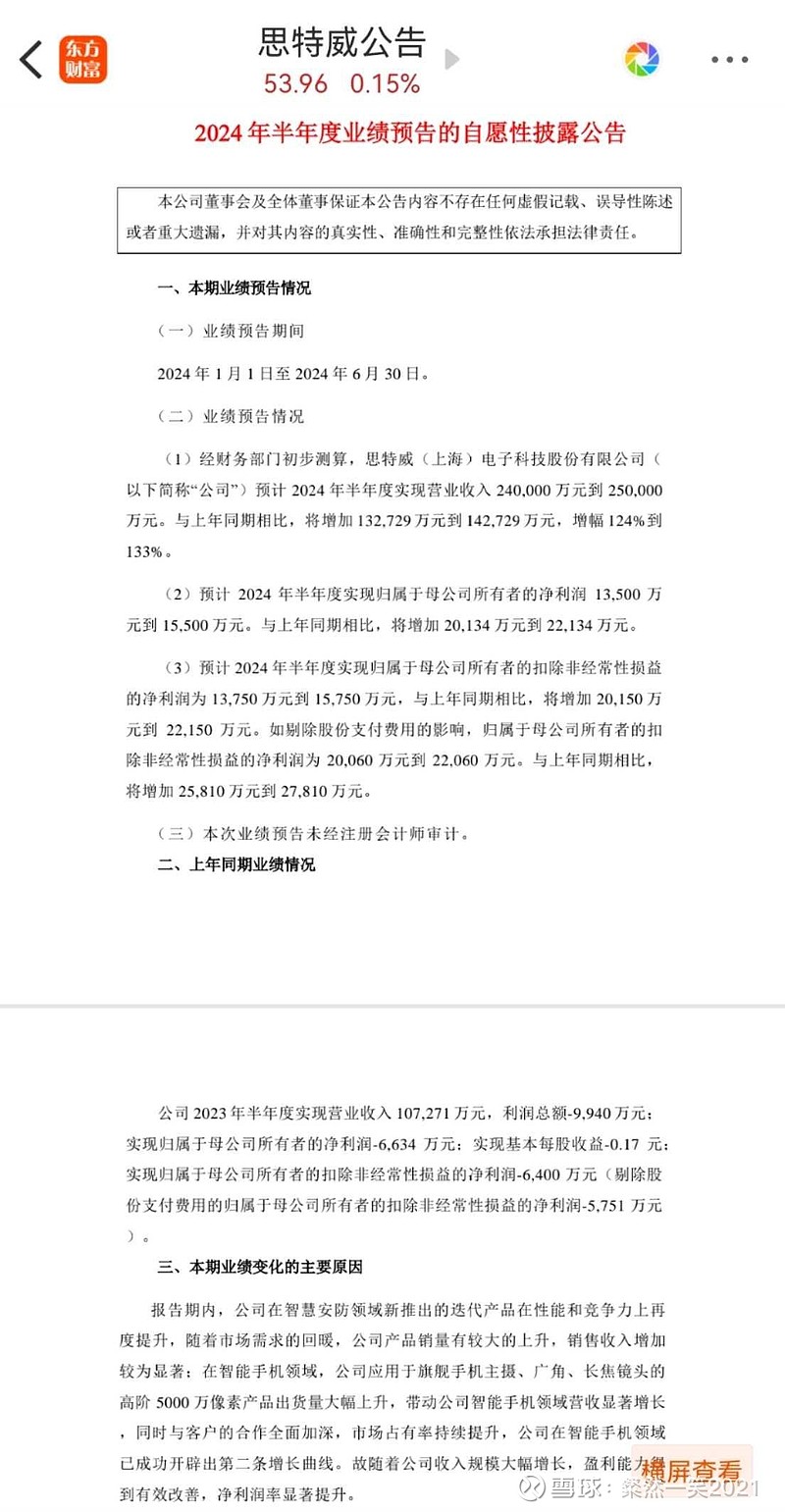

$思特威-W(SH688213)$ Q2大超预期,太牛逼了,Q2营收同比增长160%,这种收入增速还有谁?在Q1同比增长85%的情况下继续加速!Q2净利润/扣非净利润同比扭亏环比暴增大几倍,创历史最好二季度成绩。考虑到股权支付费用加回,Q1/Q2扣非净利润大致分别是5000万和16000万元。关于业绩大增的原因,其实就是安防主业产品技术继续,代工转晶合后成本进一步优化,主要稳健成长,然而这完全不足以解释如此强劲的营收增长。事实上Q4才是安防旺季,主要营收成长来自于高端手机50M CIS验证出货,并因为技术优势持续扩大份额。财报说的很隐晦,跟客户合作全面加深,这个客户那就是H啊,这是推动国产化和公司高端产品落地的关键客户。也正是公司旗舰50M切入了H旗舰主摄,才有如此增速,考虑到mate70是Q4发售,且跟市场认知巨大预期差的是,我说过一供主角并不是谁,正是思特威。那么Q3/Q4可以营收/净利润仍有望环比不错增长。哪怕我保守地拍一个8.5/16.1/18/18,全年也能达到60亿+,远超此前42亿预期。

Q2看相比Q1利润率明显改善,因为早期都是新品导入,有一个改善过程,当然高端产品毛利率本身也会更好。扣除股权支付费用全年净利润5-6亿+了。那么静态看24年35-40PE,在IC设计公司也是算便宜了。考虑到公司在H的份额仍在上升期,在非H客户仍在导入期,明年在台积电代工的22nm工艺的高端产品也要转晶合增厚利润,考虑到机器视觉在AI时代的潜力。公司值得按24年业绩60X PE,明年业绩增速大概率还是高于60%,低于1X PEG。

思特威自从基本面拐点跟踪以来,经过了三个季度了,这个高端产品的导入确实不容易,市场/特别是二级市场的人始终并不认可公司的竞争力,甚至前有卖方CALL STW的某卖方已经被竞争对手搞了,以至于在雪球分享也受到不少非议。做投资就是这样,总是很复杂,一笑只是善始善终地分享自己了解到不一定对的信息分享。终究思特威证明了自己的技术优势,证明了自己的业绩成长能力,也证明了华为链是可以出业绩的。思特威是我做完mate60后认为华为链能兑现业绩的中线成长品种,这里不是高潮,但业绩是一种在质疑与证实之间最有力的证据。

Mate70/华为链处在弱预期的状态,之前一笑在H链机构群做了个调查,约一半的人认为mate70销量会不如mate60,因为发售节奏推迟等原因,今年市场对华为全年出货量已经大幅下修。一笑维持华为AI超越苹果AI的判断,NEXT切换需要时间,让我们拭目以待,随着华为强力产品/体验的出现,芯片产能释放、国产化率进一步提升、甚至重新出海,华为链是能出现不错投资机会的!

AI,华为是王者!华为链优秀的公司,将会再次出现超级成长股!