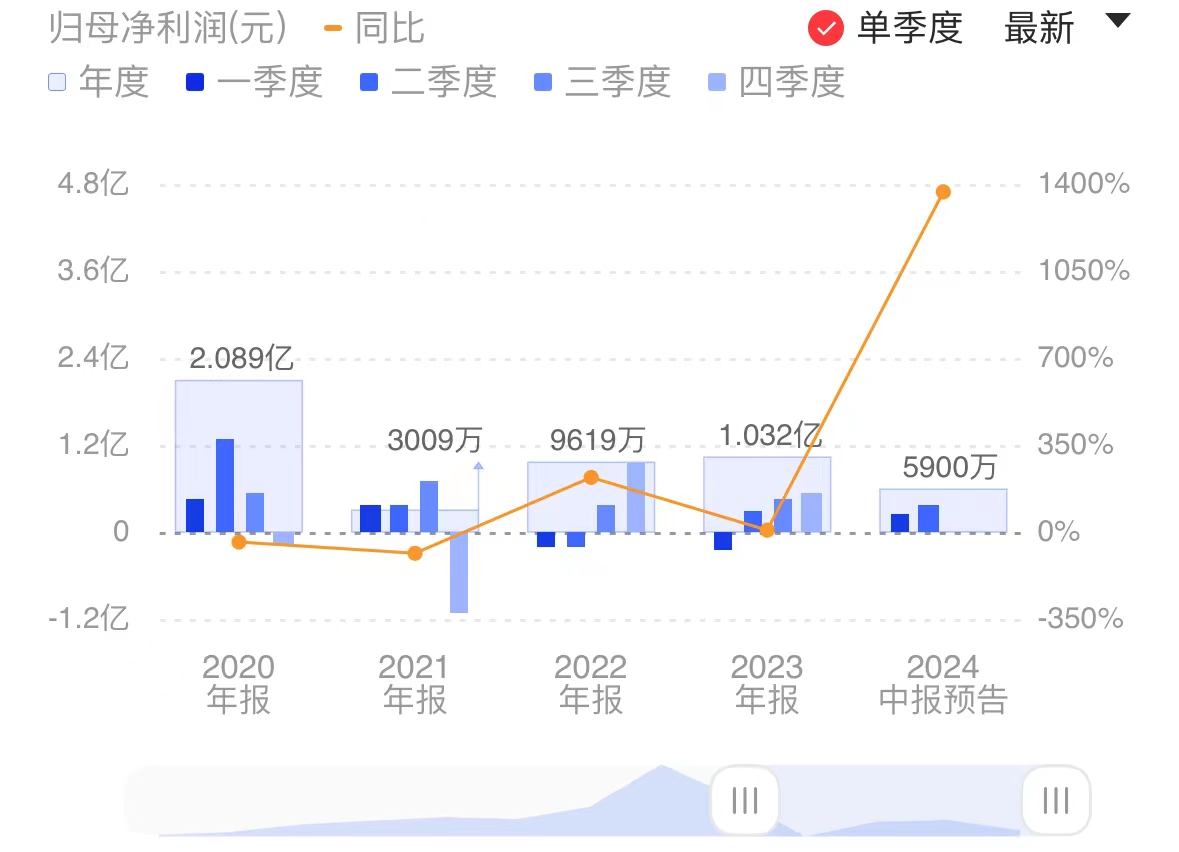

飞荣达公告显示,预计2024年上半年净利润将达5400万元至6400万元,同比大幅增长1243.65%-1492.48%。业绩增长主要得益于消费电子业务订单增加和毛利率提升,尽管新能源领域毛利率下降,但通信领域市场份额增加和产能释放使得盈利能力显著增强。

📈 消费电子业务订单量增加,毛利率提升,推动了公司盈利能力的增强。这一部分业务的增长是净利润大幅预增的主要原因。

📉 新能源领域受原材料价格上涨和部分新项目打样等因素影响,毛利率有所下降,光伏逆变器和储能业务订单量出现下滑,营收未达预期。

📹 通信领域市场份额的增加以及产能的释放,使得该领域毛利率有较大提升,进一步提升了公司的整体盈利能力。

【飞荣达:预计上半年净利同比增长1243.65%-1492.48%】财联社7月15日电,飞荣达公告,预计上半年净利5400万元–6400万元,同比增长1243.65%-1492.48%。2024年上半年,公司消费类电子业务订单量增加,毛利率提升,盈利能力增强;由于原材料价格上涨、新客户导入、部分新项目打样等因素影响,公司新能源领域毛利率有所下降,光伏逆变器和储能业务订单量下滑,营收情况未达预期;公司在通信领域市场份额增加,产能得到释放,毛利率有较大提升,盈利能力同比上涨。小财注:Q1净利2363.50万元,据此计算,预计Q2净利3037万元-4037万元,环比增长28%-71%。