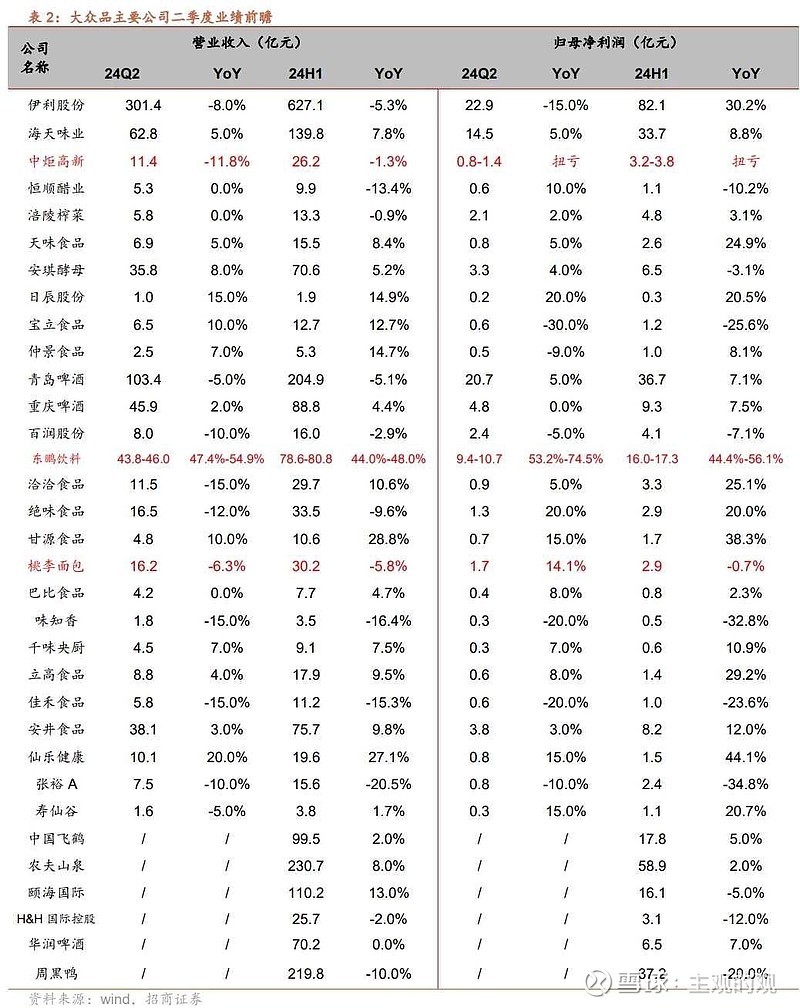

招商证券发布了对食品饮料行业上半年的业绩前瞻,整体来看,行业上半年业绩承压。安琪酵母海外业务增速强劲,国内烘焙酵母环比改善,预计Q2收入/利润分别同比增长+8%/+4%。重庆啤酒Q2销量同比小幅增长,结构上,1664承压,乌苏整体增长,预计Q2收入/利润同比增长+2%/+0%。安井食品二季度淡季主业保持正增长,预制菜受小龙虾价格下降影响,增速慢于整体,预计Q2收入/利润同比增长+3%/+3%。农夫山泉上半年受舆论事件影响,包装水业务受影响,但无糖茶饮料东方树叶依然快速增长,预计H1公司收入、利润分别同比+8%、+2%。

🤔 **安琪酵母海外业务强劲**:安琪酵母Q2海外业务增速强劲,国内烘焙酵母环比改善,YE、微生物营养等衍生品板块销量同比20%以上增长。原辅料成本较去年同期持平略降,预计Q2公司收入/利润分别同比增长+8%/+4%。

🍻 **重庆啤酒销量小幅增长**:根据公司调研,重庆啤酒Q2销量同比仍有小幅增长。结构上,1664仍然承压,乌苏整体增长,乐堡、重庆等品牌保持增长。成本端大麦包材下降,佛山工厂摊销预计推高单吨成本。预计公司Q2收入/利润同比增长+2%/+0%。

🍲 **安井食品主业保持正增长**:安井食品二季度淡季主业保持正增长,预制菜受小龙虾价格下降影响,增速慢于整体。利润端部分原料价格小幅下行,政府补助确认延后、股份支付费用影响,预计公司Q2收入/利润同比增长+3%/+3%。

💧 **农夫山泉饮料业务保持增长**:农夫山泉上半年受舆论事件影响,公司包装水业务受影响,预计同比有所下滑,但无糖茶饮料东方树叶依然快速增长,带动饮料业务保持增长。利润端,原材料成本维持稳定,公司绿瓶纯净水上市后,优惠促销阶段性增加,包装水行业竞争有所加剧,考虑费用投入,预计H1公司收入、利润分别同比+8%、+2%。

来源:雪球App,作者: 主观的观,(https://xueqiu.com/6009954897/297552841)

#老郭的资讯分享#招商证券

食品饮料公司业绩前瞻,是否准确需要验证,不过整体来看,食品饮料行业上半年的确业绩承压。

安琪酵母:收入端,公司Q2海外业务增速强劲,国内烘焙酵母环比改善,YE、微生物营养等衍生品板块销量同比20%以上增长,利润端,原辅料成本较去年同期持平略降,预计Q2公司收入/利润分别同比增长+8%/+4%。

重庆啤酒:根据公司调研,公司Q2销量同比仍有小幅增长。结构上,1664仍然承压,乌苏整体增长,乐堡、重庆等品牌保持增长。成本端大麦包材下降,佛山工厂摊销预计推高单吨成本。预计公司Q2收入/利润同比增长+2%/+0%。

安井食品:二季度淡季主业保持正增长,预制菜受小龙虾价格下降影响,增速慢于整体,利润端部分原料价格小幅下行,政府补助确认延后、股份支付费用影响,

预计公司Q2收入/利润同比增长+3%/+3%。

农夫山泉:上半年受舆论事件影响,公司包装水业务受影响,预计同比有所下滑,但无糖茶饮料东方树叶依然快速增长,带动饮料业务保持增长。利润端,原材料成本维持稳定,公司绿瓶纯净水上市后,优惠促销阶段性增加,包装水行业竞争有所加剧,

考虑费用投入,预计H1公司收入、利润分别同比+8%、+2%。