来源:雪球App,作者: 老马股途,(https://xueqiu.com/8031840682/297431345)

$乐鑫科技(SH688018)$ $晶晨股份(SH688099)$ $瑞芯微(SH603893)$

一、Soc芯片历史业绩推动因素

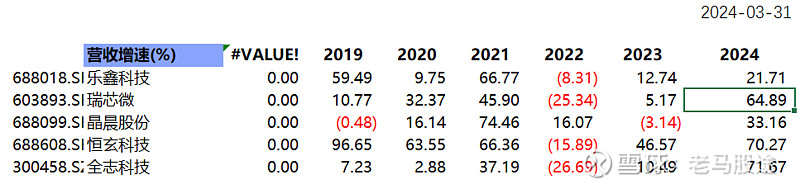

历史上21年是几家公司业绩的高峰,主要是物联网的带动(如下游TWS、智能家电),但是22年受到消费电子下行等因素的影响,行业呈现利润下滑的情况,23年Q3开始行业开始触底,今年Q1包括Q2业绩呈现出行业复苏情况。

二、各家公司情况

️恒玄:公司从耳机端做起,产品横向拓展从耳机到手表手环、智能音箱、智能眼镜(耳机60%手表30%其他10%),已经连续5个季度同比增长,6nm新品在国内可穿戴Soc市场没有竞争对手,客户涵盖三星、华为、OV等,未来受益于耳机升级带来的ASP提升(AI交互、降噪功能),AR眼镜ASP更是大幅提升,看到明年年底30X,营业收入复合增速也在30%;

➠Q2收入预计7.5e+,同比保持40%+高增,继续单季度新高;全年30%+增长,收入预计30e+。 ➠6nm BES2800芯片Q2开始出货,7月上旬三星AI耳机即将上市;下半年陆续搭载其他品牌耳机

✔️乐鑫:

主要是wifi芯片,还有海外27%收入占比,受益于小的新增市场,如美容仪、牙刷等;核心总结就是公司受益于新产品、新市场、智能化新场景

➠4-5月预告利润0.65亿元,Q2利润有望达到1e+;全年收入30%+增长,利润上修至3.7e。 ➠S3、C2/C3贡献23年主要增量,下半年H4(集成低功耗蓝牙)、P4/P5(集成H264编码器和AI功能)将陆续推出样品或上市,蓄力25年-26年收入增长

✔️晶晨:海外占比60%。TSA系列占比各4:3:2,下游是机顶盒和智能电视(电视这块国内绝对龙头),汽车智能座舱芯片已经突破宝马、林肯等客户,全年业绩6-7亿、明年9-10亿,明年估值30x

) ➠Q2收入预计15e+,同环比两位数增长;全年收入15-30%增长目标,预计区间偏上。 ➠6nm S905X5搭载新款谷歌Chromecast上市,支持AV1编解码,25年推出智能座舱产品;WiFi6新品预计H2推出(三模组合WiFi6+BT5.4+802.15.4,支持Thread/ZigBee);8K芯片通过运营商招标认证测试,年内批量出货。

✔️全志:

➠Q2收入预计6e+,创单季度新高;全年收入预计40%+增长。 ➠A523新平台和汽车新方案出货顺利,平板、扫地机、汽车等需求向好;H2推出12nm产品。

瑞芯微;平台型公司,在接口芯片、智能座舱领域有优势

三、盈利能力对比

毛利率是乐鑫科技最高,这几家公司研发费用率占比均超过20%;

乐鑫科技23年和24年一季度毛利率都是提升的,其他家毛利率有点恶化

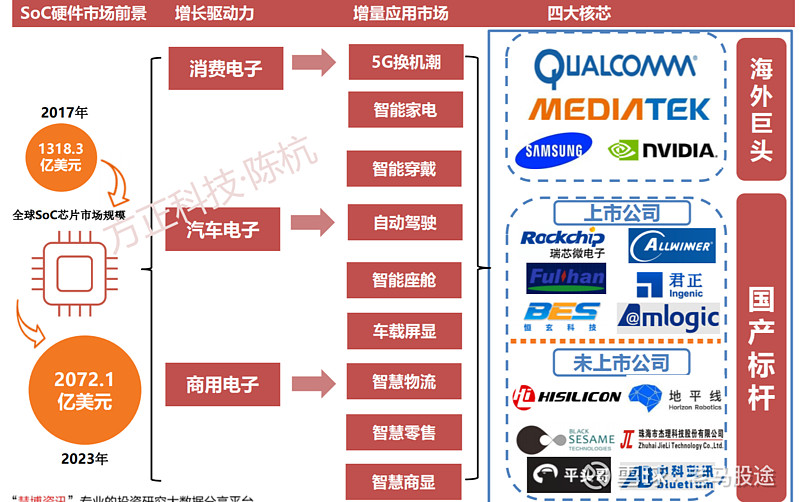

四、这个板块还有空间吗

Soc芯片海外龙头是高通,下游覆盖智能终端、物联网、汽车市场,未来主要看AI端侧发展能不能带来智能终端的再次放量。AI对Soc芯片带来的量价齐升