来源:雪球App,作者: mavk-张,(https://xueqiu.com/9639558755/297466485)

长江证券有色7月份金股推荐,个人觉得不错,绝大多数个股觉得有逻辑、业绩支撑的。

一、紫金矿业:全球金铜持续量增龙头

全球工业周期居于底部,铜作为有新能源加持的顺周期工业品,既受益于周期向上的力量,同时受益新能源发展的需求结构优化,以及供给扰动和约束带来的供应紧张,行业紧平衡延续,涨价预期强烈。

紫金矿业2020年以来矿产品年均复合增速铜约30%、金超15%,是全球15家顶级矿业中唯一连续三年铜矿实际产量达成产量指引的公司。

按照公司规划,预计2024年矿产铜、矿产金产量继续同增10%、8%,至2028年累计增长53%、54%,充分享受商品价格上行大周期的盈利弹性

二、天山铝业:长期成长的电解铝企业,竞争优势显著

未来3年,行业最低成本之一的几内亚、印尼、广西铝土矿自24年起陆续投产,静态远景展望铝土矿1200万吨,氧化铝450万吨,这在当前上游资源盈利能力转好背景下,有望为天山贡献更多额外利润,投入产出效率显著提升。

2024年,天山铝业积极变化突出:

1)几内亚铝土矿放量。该矿24年进入规模开采并即将运回国内,年产能500-600万吨铝土矿。

2)氧化铝盈利改善。全年氧化铝计划235万吨,增利显著。

3)运费节省贡献业绩。一者,天足铁路节省成本,货物运输量将达1000万吨左右;

二者近期山东山西入疆运费下调,也有助于节省氧化铝入疆成本。

4)税率有望减少。一者,子公司天铝有限新获高新技术企业认证,所得税率从此前25%将至未来3年15%;二者,高新技术制造企业增值税加计抵减。

5)高纯铝出口解决。24年高纯铝出口问题已解决,清理库存可进一步提升业绩

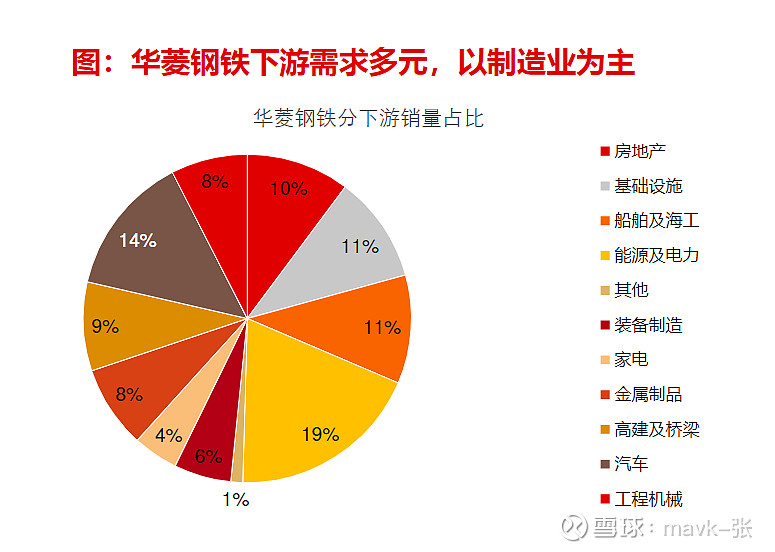

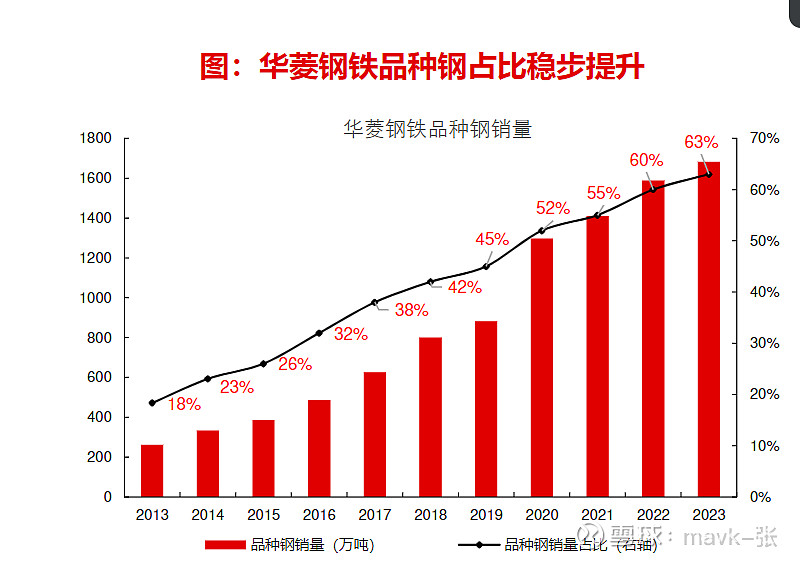

三、华菱钢铁:产品升级为驱,机制改革为轴

华菱钢铁是华中板材龙头企业,实际控制人为湖南省国资委。公司当前具备约2650万吨粗钢生产能力,布局硅钢、汽车板、工业线棒材等中高端板材和特钢产品,产品结构持续升级,夯实相较于行业约300元/吨的超额收益。

公司管理机制灵活,始终坚持“强激励、硬约束”+“极致降本增效”等机制变革,助力在投入资本回报率(ROIC)上形成领先优势。资本回报率的领先是支撑公司推进产品结构升级的基础。

落地投资,当前公司估值位于历史底部,显著低于其盈利分位数。倘若公司盈利的持续性和成长性被验证,估值向上修复空间广阔。

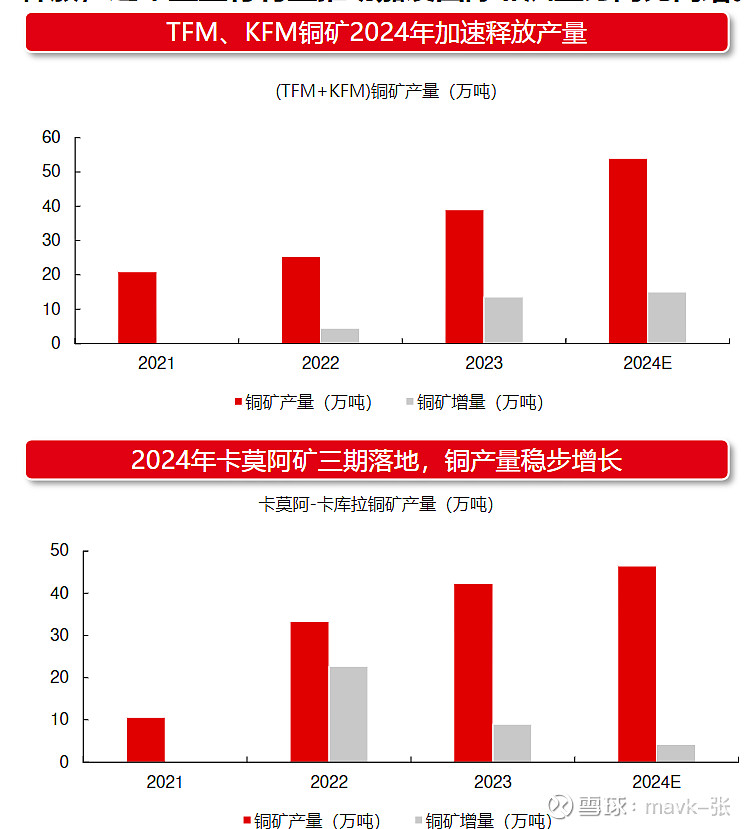

四、嘉友国际:刚果(金)矿山如期扩产,业绩弹性释放

卡莫阿-卡库拉Ⅲ期选厂成功投产,比原计划提前6个月时间,洛阳钼业预计将比2023年新增15万吨左右的产铜量,铜矿产量加速 释放,通车量上行有望推动嘉友国际非洲业务同比高增。叠加BHL、KEX股权收购成功落地,有望进一步增厚业绩

嘉友国际:卡萨项目持续爬坡,打通全程物流

刚果(金)主要出口产品为金属矿产、原油和木材。2023年刚果(金)约生产铜矿280万吨,约生产钴矿11.9万吨。根据2021年刚果(金)出口结构换算, 刚果(金)一年约出口8.8亿美元原油。根据以下假设测算,我们认为,假设2023年刚果(金)铜、钴及原油等产品全部实现出口,约产生1924车/天的总通 车量,假设卡松巴莱萨一天的通车量约1000车/天,对应萨卡尼亚口岸所需的日均通车量约为924车/天。 1、假设一辆矿车平均可装载30吨矿产(适用于铜矿、钴矿)。 2、假设浓硫酸浓度保持98%,炼制时并保存10%的余量,根据摩尔质量换算,炼制一顿铜需要1.68吨硫酸。 3、假设一辆硫酸槽车平均装载吨为25吨/车。 4、刚果(金)车矿车、油罐车、酸车主要运营跨境运输业务,并不长期停留在刚果(金)国内。

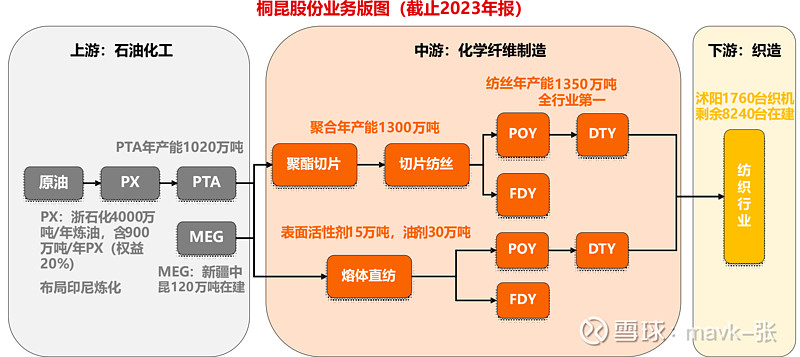

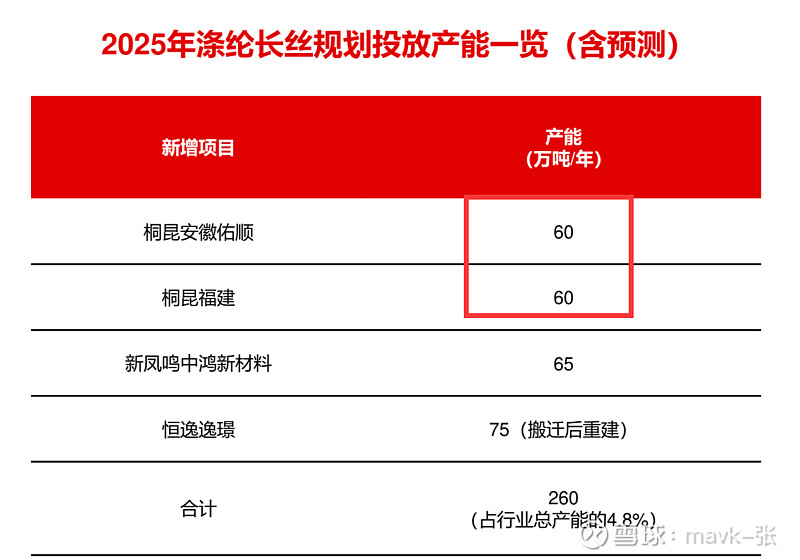

五、桐昆股份:横纵双向进击,打造涤纶长丝全产业链龙头

1、涤纶长丝规模全球第一。桐昆股份聚合年产能达1300万吨,涤纶长丝年产能达1350万吨,长丝产品的市场占有率再创历史新高(全 球18%、国内28%),继续稳居世界第一。

2、一体化优势明显。公司全国性全产业链的空间布局已初步成型,具备原料PTA年产能1020万吨,持有浙石化(具备900万吨/年PX产 能)20%股权,布局印尼炼化项目,打开长期成长空间。

看好涤纶长丝景气提升:产能扩张趋缓

1、行业扩产节奏显著放缓。综合来看,2024年行业净新增产能仅约41万吨,占国内涤纶长丝总产能约0.8%,行业新增产能有限,而2024年海外 服装去库行至尾声,有望带动上游化纤需求提振,行业供应偏紧确定性较强。

2、2025年涤纶长丝行业存在部分新增产能,但各家产能扩张有序,供给压力不算太大,供需偏紧格局有望延续,至少不存在显著过剩情形

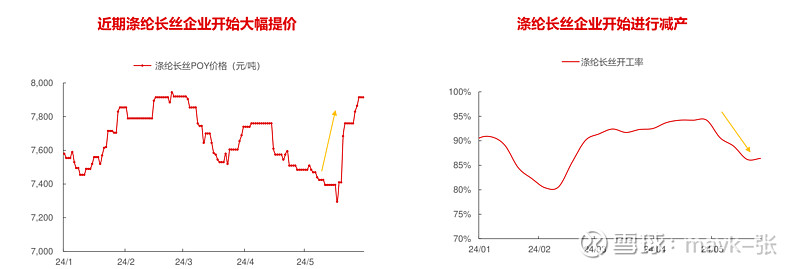

看好涤纶长丝景气提升:龙头提价降负

龙头施展联合挺价。2024年5月初,萧山年产160万吨装置进行锅炉检修,随后5月10日,龙头企业宣布配合行业锅炉检修实施联合减 产策略,拟通过降低负荷实现去库并对下游挺价的目的;5月23日,龙头企业从POY开始,陆续大幅提升各型号报价,而小厂在产销 大幅放量、库存消化殆尽后,陆续跟随报价,各企业报价及产销趋同,龙头产销先降后升,盈利伴随挺价迎来大幅修复。

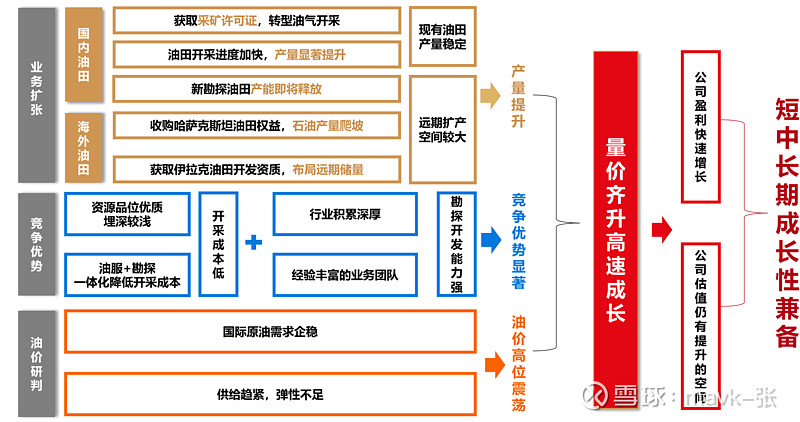

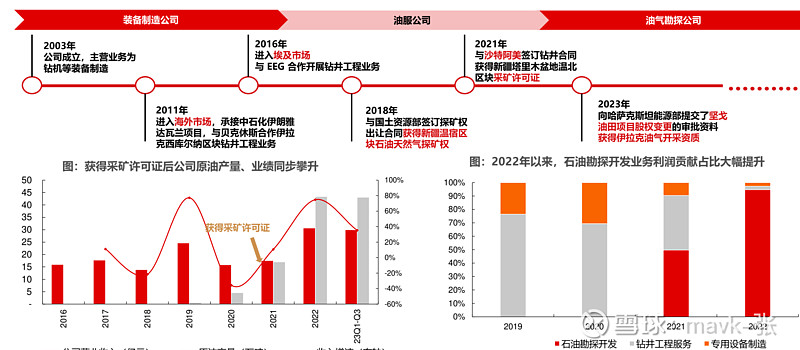

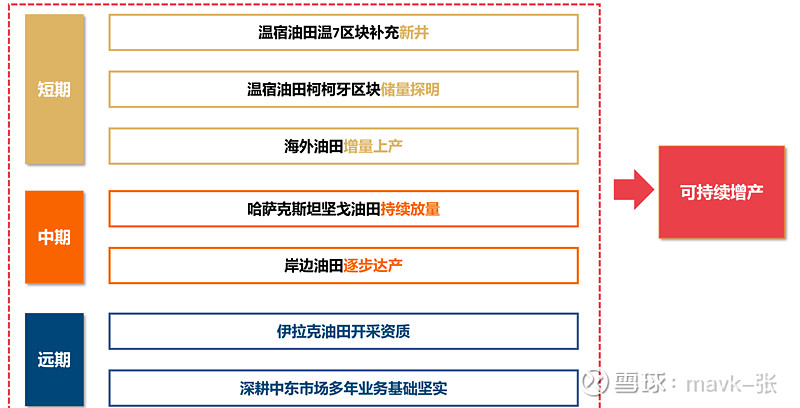

六、中曼石油:核心逻辑

获取采矿许可证,业务板块向上游扩展

中曼石油成第一家民营油气生产商。我国油气改革持续推进,公司积极参与国内油气勘探开采权限竞标,2018年1月竞拍获得新疆温宿区块 的探矿权,2021年10月19日获得国家自然资源部颁发的温北区块采矿许可证,成为国内第一家拿到油气采矿证的民营企业。

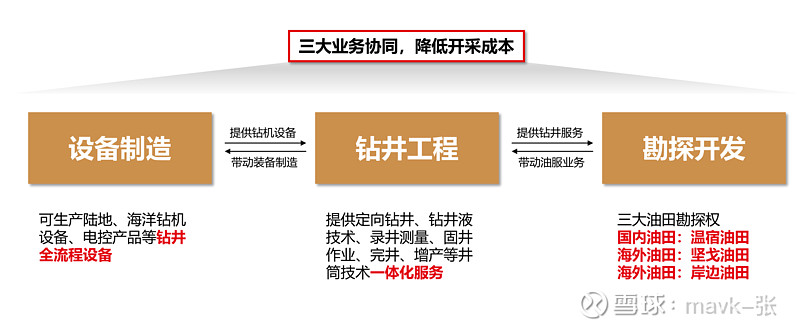

公司从事钻机装备制造、石油钻井工程服务、油气勘探开发业务,覆盖油气田勘探到生产的全流程业务

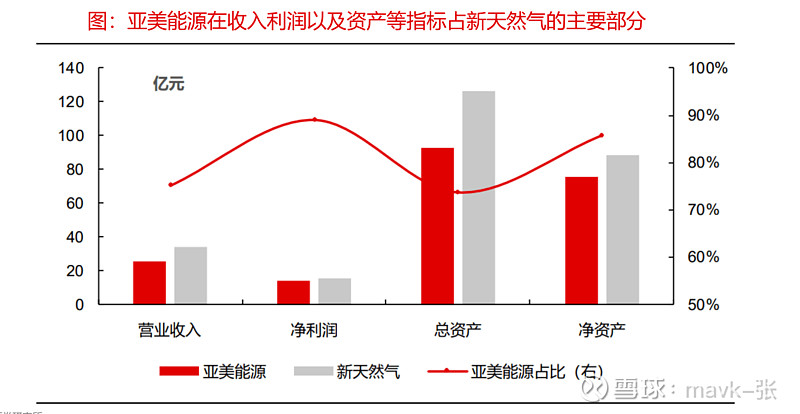

1、亚美能源在资产、收入及利润规模上已经占上市公司的主要部分。本次交易前,上市公司持有标的公司亚美能源56.95%股权,亚美能源系上市公司控股下属 公司。截至2022年底,亚美能源在资产、收入及利润规模上已经占上市公司的主要部分,亚美能源的营业收入、净利润、总资产以及净资产分别占新天然气 比例达75.14%、89.12%、73.69%和85.80%。

2、通过此次私有化交易完成后,亚美能源将成为上市公司100%全资下属公司,将最大限度提升上市公司归属于母公司的净资产和净利润规模,进一步改善上 市公司财务状况,从而巩固并提升上市公司的持续经营能力

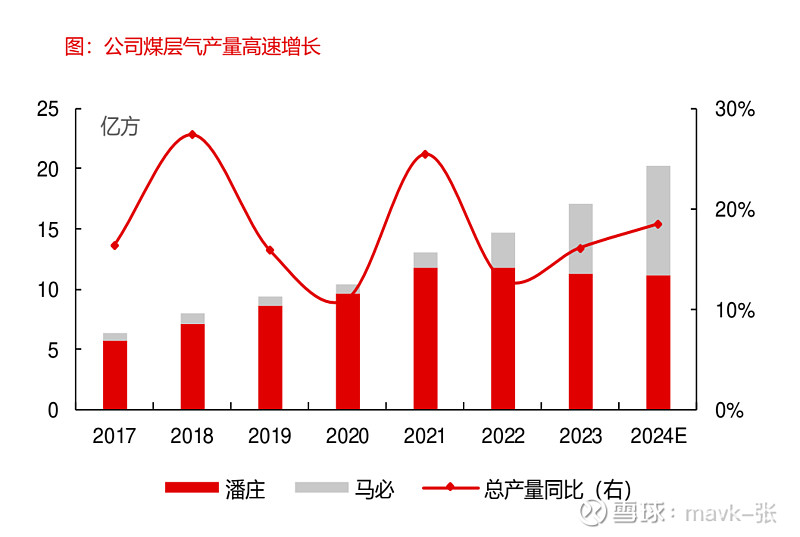

产量持续爬坡2023年业绩创新高

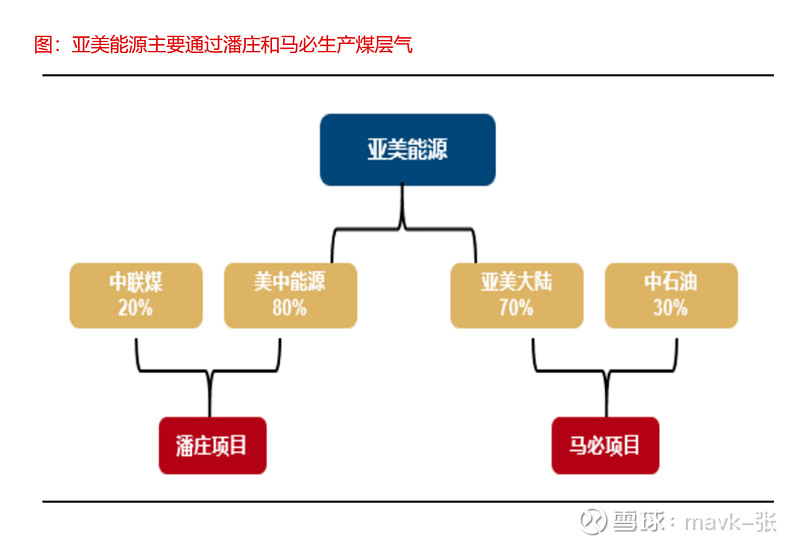

亚美能源煤层气主要来自潘庄区块,马必区块产量增速较高。2023年亚美能源煤层气总产量 17.04亿方,其中分区块来看,潘庄占比66.43%,马必占比 33.57%。2022年亚美能源煤层气产量同比增长16%,自2017以来产量复合增速达18.04%。分区块来看,2021年以后马必区块贡献主要增量,2021年- 2023年产量增速分别达到84.22%、130.76%和101.25%

量增+降本助力公司成长

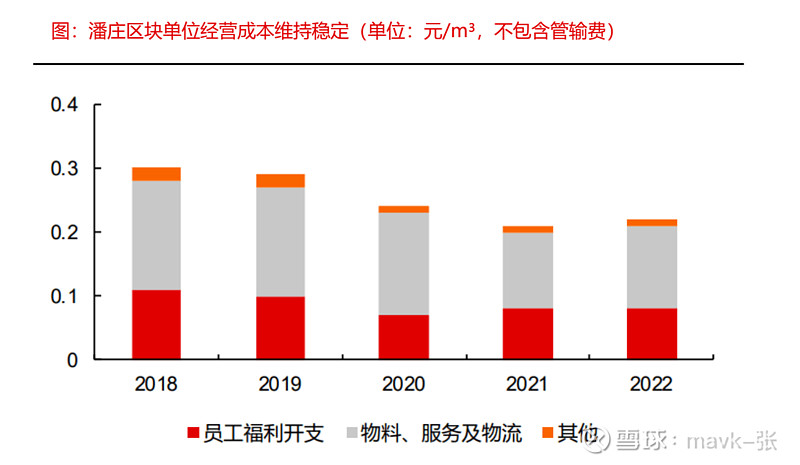

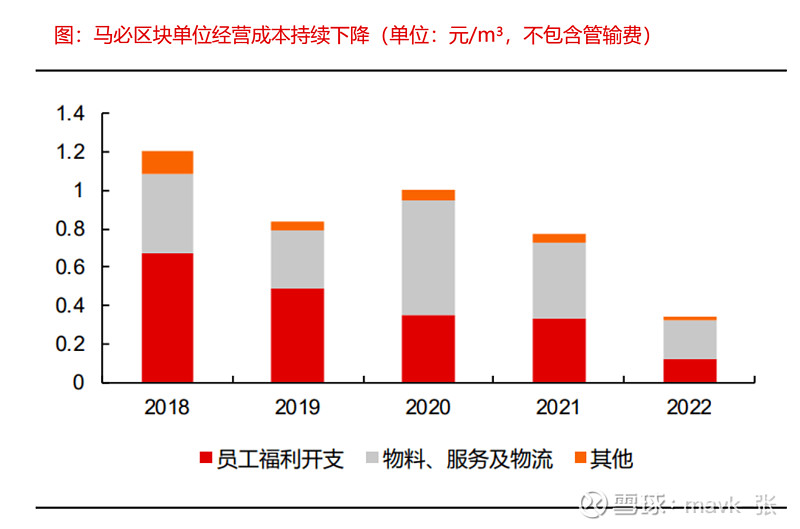

从单位经营成本(不包含管输费用,下同)来看,潘庄区块维持稳定,马必区块仍有较大下降空间。潘庄区块单位经营成本从2018年后连续3年不断下降, 2022 年为0.22元/m³,同比小幅增加4.76%,总体而言在低位维持稳定。相对潘庄区块,马必区块2022年单位经营成本为 0.34 元/立方米,同比大幅下降 55.84%,未来随着马必区块的开发以及产量加速释放,单位经营成本仍有较大的下降空间。

作为新疆大型城燃运营商,供气量稳步增长,城燃业务受益于成本压力改善以及国内推动顺价提升销售价格,盈利有望改善。另一方面,完成对亚美能源少 数股权的私有化后,随着马必区块快速上产,成本下降较快,亚美能源盈利能力得以再度提升,新天然气归母净利润有望实现大幅增厚。预计公司2024- 2026年业绩分别为17.13亿元、22.12亿元和26.23亿元。对应2024年6月26日收盘价的PE分别为8.72X、6.76X和5.70X,给与“买入”评级。

八、华润电力:浴火淬炼,涅槃焕新

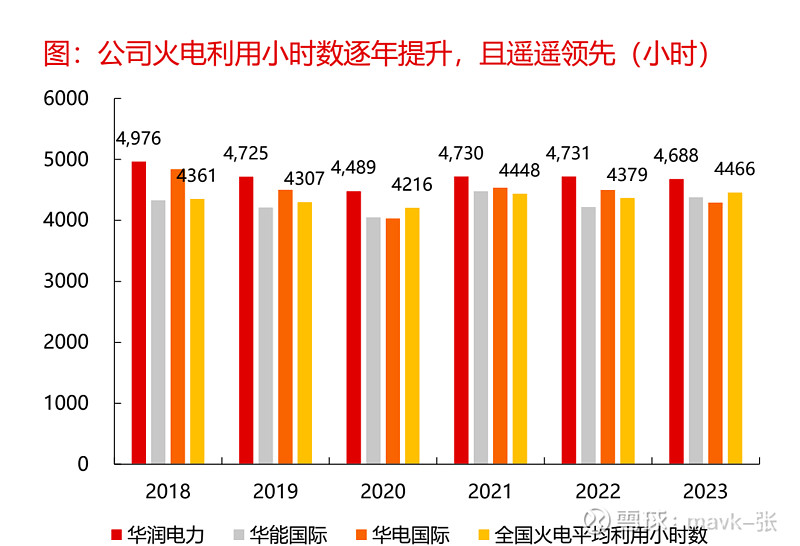

隧道尽头已至,火电绽放新生 公司火电资产几乎均为煤电,从煤电机组的等级结构来看,公司30万千瓦以下煤电机组极少,60万千瓦级及以上的煤电机组占比达到69%,其中百 万千瓦机组占比达到26%。从利用小时来看,由于公司机组主要布局在负荷集中的地区,使得公司整体火电利用小时数占据优势。正因为此,公司 火电资产盈利能力长期处于领先地位。

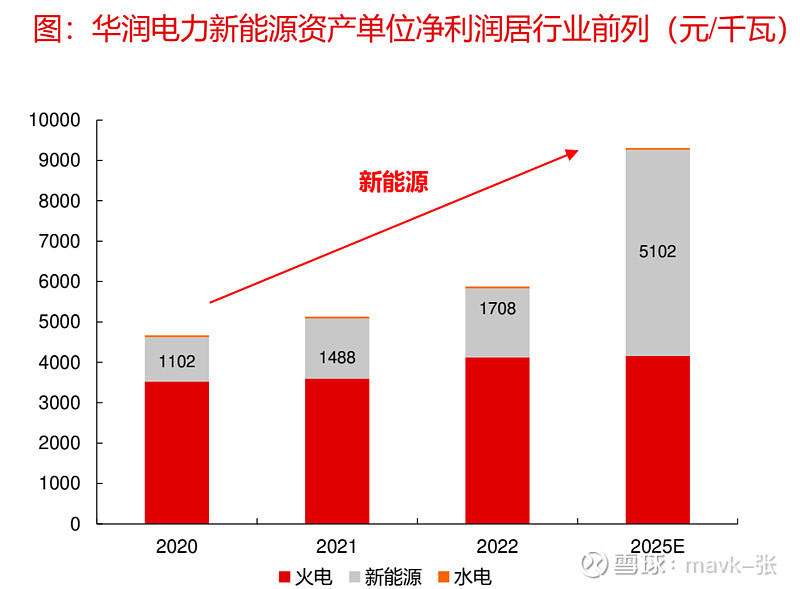

绿电行业β反转,华润表现可期

2024年新年伊始,政策重点开始转向:护航新能源发展政策陆续出台,这或预示着新能源新一轮的政策窗口期也将来临,绿电面临的长期电价压力或将实现反转。公司规划“十四五”期间新增可再生能源装机4000万千瓦,十四五末公司新能源装机规模可较2020年末翻5倍。而截至2023年, 经测算公司新能源控股装机仅有2455万千瓦,因此未来2年公司新能源装机将迈入加速成长周期。当前新能源处于相对估值低位,业绩和估值预计 将在资本市场上产生明显的乘数效应。预计公司2024-2026年EPS分别为3.24港元、3.64港元和3.96港元,对应PE分别为7.20倍、6.42倍和5.90倍

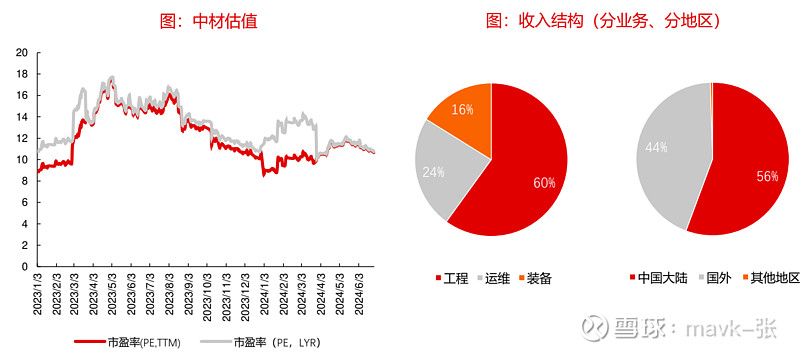

七、中材国际

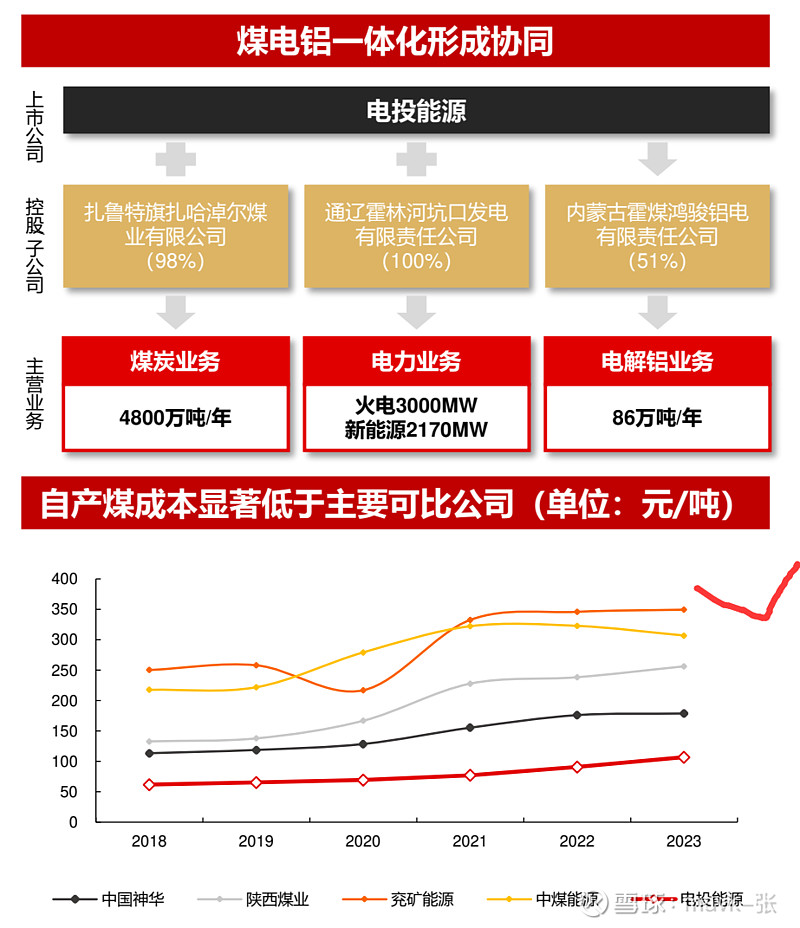

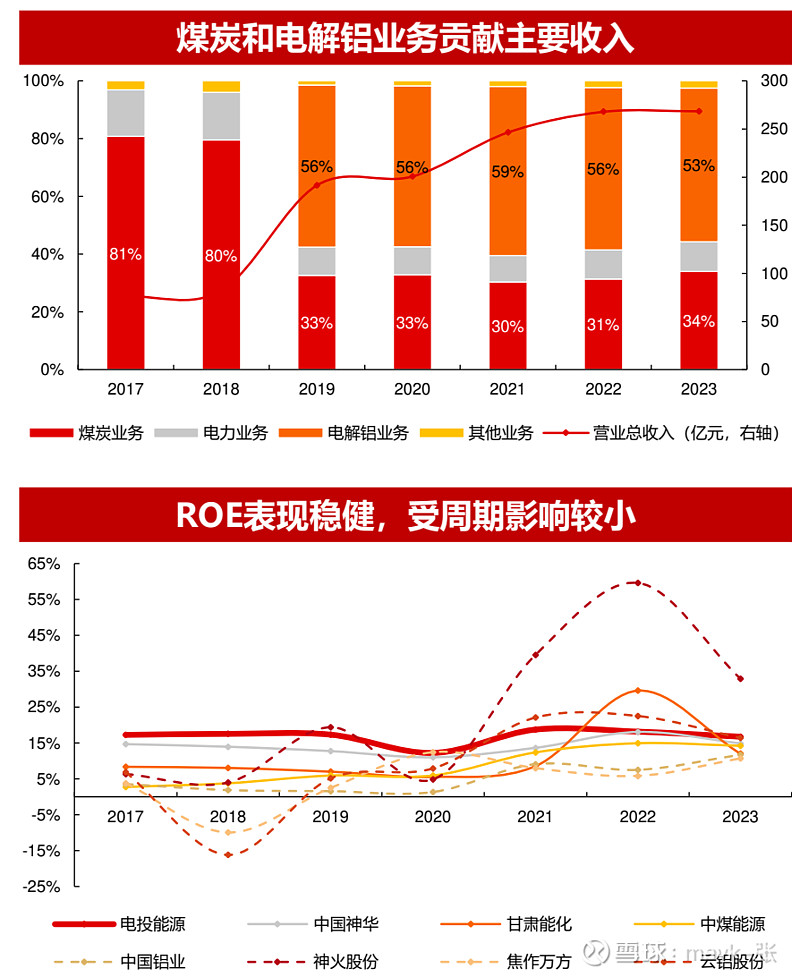

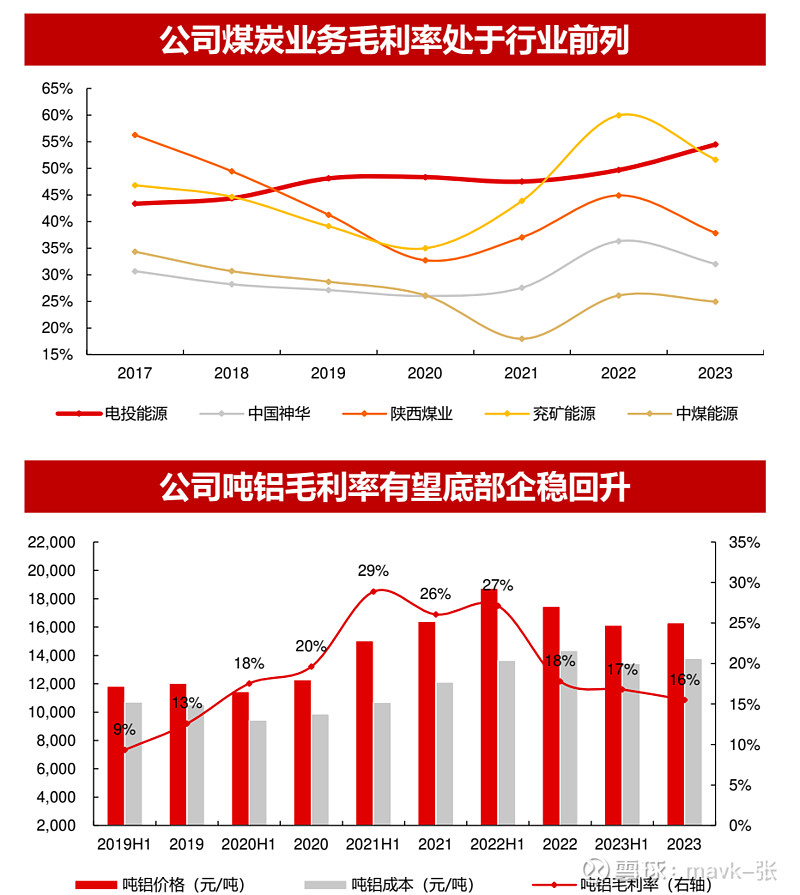

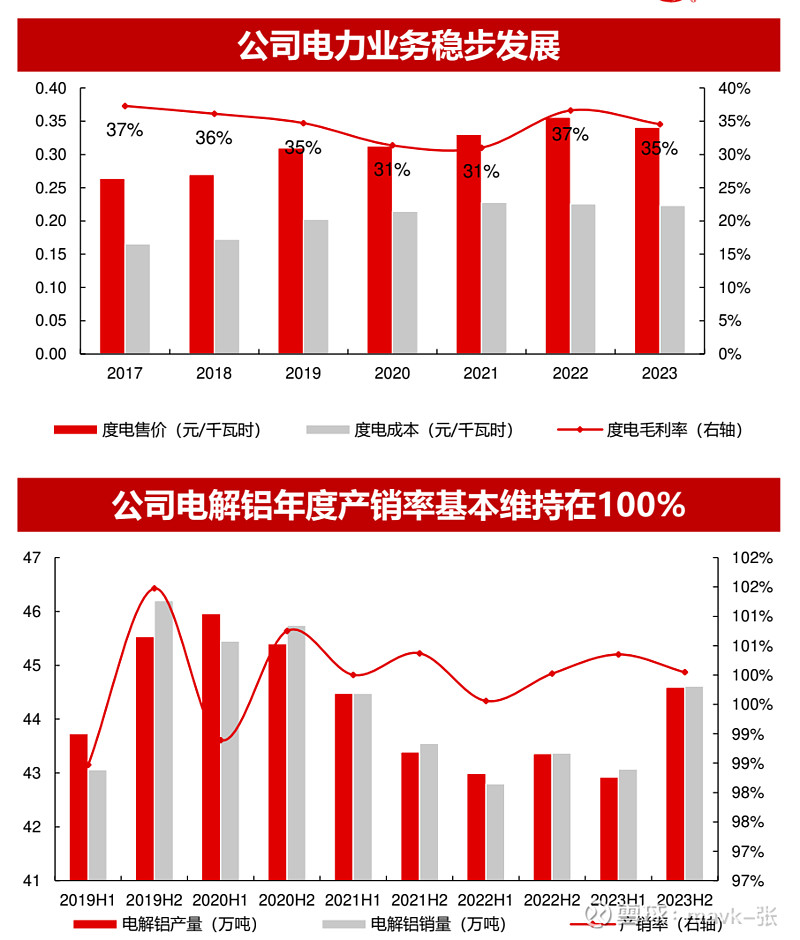

八、电投能源:蒙东煤电铝一体化龙头,煤企转型排头兵

蒙东煤电铝一体化龙头,煤企转型排头兵

公司主要投资逻辑:

1. 成长快速兑现:现有煤炭/电力/电解铝产能4800万吨/7.5GW/86万吨,其中23年已核增煤炭200万吨产能/新增风光装机2.4GW,24年业绩增厚明显;24-25年仍 有在建&拟建风光/电解铝2.5GW+/35万吨,预计24年业绩达近60亿,铝价向好下,26年业绩有望达到70亿+,相对23年业绩提升约50%-60%。

2. 电解铝提供向上弹性,煤电贡献稳健收益:电解铝拥有自备电厂致盈利较优,在电解铝产能受限&制造业需求向好下,铝价回暖有望贡献业绩向上弹性;此外, 公司煤电业务业绩稳定性较强,其中煤炭长协比例高达85%以上;电力业务国网调峰偏多,利用小时较强。

3. 空间展望:

1)26年业绩有望达到70亿元+,整体给10倍,对应市值约700亿左右,相对当前还有约50%空间,年化复合增速约15%+。

2)电解铝弹性较大,假设原料、能源成本维持稳定,不含税铝价涨 1000 元,公司年化归母业绩增约 3.5-4 亿元,二期投产后的年化归母业绩增约 5-5.5 亿元。

3)此外,集团体内拥有两 个矿井约3500万吨产能,若符合条件存在注入可能,为公司业绩增厚带来强劲支撑。 我们预计公司2024-2026年EPS分别为2.64元、2.90元和3.23元,对应6月26日收盘价计算PE分别为8.09倍、7.37倍和6.61倍,给予公司“买入”评级。