来源:雪球App,作者: 珞灿,(https://xueqiu.com/3779913185/297453080)

记不得啥时候买的首华转债了,反正是一时贪图便宜,看公司的名字以为是一家公用事业公司,这么低的价格肯定是被我捡了漏。后面转债价格又跌了些,我又继续买,再看了它的业务,却又看不大明白,但反正不是以为的煤气公司。这两天抽空仔细看了一下,未曾想这小小的首华却看得人眼花。

首先它不是什么公用事业公司,不是我曾以为的煤气公司。其次它也不是一家普通的天然气开采公司,因为它根本没有相关气田的采矿权。它只是行业里的一个打工者,在天然气开采上出出苦力,看中石油的脸色吃饭。再往下看这家公司原来也不叫首华燃气,而是沃施园艺。沃施园艺的业务倒是非常简单,就是生产家庭园艺用的工具,比方说铲子、剪子、镰刀什么的,跟燃气半毛钱关系都没有。

不过从股东情况看沃施园艺到还有些传承,到现在估计有四十多年历史了。应该是浙江仙居的吴汝德老爷子最先入行,后面一家三子一女在上海继续开疆拓土,把这些生产铲子剪子的生意发扬光大。沃施这个名字由来也比较简单,就是吴氏的谐音,不像现在的首华叫得不明不白。在十多年前,不知道是券商的引导还是小吴们的眼光,发现割韭菜比卖镰刀更容易赚钱,于是乎在2011年开启了颇不平坦的上市路。几经挫折,终于在2015年功德圆满,成功上市。说成功也谈不上多成功,因为当年只发行了一千多万股,圈钱一个多亿,很不怎么样的水平。而且据说公司上市首日就遇上千股跌停,估计老吴当时心里也不是滋味,不过好说歹说怎算上市了,留得股票在,不怕没钱套。

沃施股份同其他许多公司一样,用真实数据证明了我国股市的一条定理:上市对公司业绩起负面作用。上市前公司规模和利润还稳步上升,上市后却连续下降。上市后三年公司就已经开始转型了,着手收购中海沃邦,要不然以公司的规模、利润说不定哪天就会达到退市标准。话说这次转型真的不是一般的大,简直与我跨专业求学有得一拼。于是乎我们眼前的有着几十年园艺工具生产经验的沃施股份变成了新晋的油气生产商首华燃气。

为了看明白天然气业务的来历,我不惜翻阅之前的历次公告。不翻不要紧,这一翻我的眼睛已经不花了,而是彻底搞废了。中海沃邦的股权变更让人眼花缭乱,短短十年间变动几十次,最频繁时甚至每月都要换一拨股东,比我手里的转债换得还快。在这几十次腾挪间,沃邦的估价据说从二百万增加到五十多个亿,就连济川药业的曹氏父子还分了一杯羹。如果有人知道其中的内幕的话,估计能写出一篇《权力的游戏》,或者叫《金钱的游戏》。当然我不知道内幕,因此也就搞不明白为啥有如此多的变化。沃施入主沃邦的过程也不简单,同样让我眼花缭乱,证监会也看不过眼挡了一会,但最终还是搞定了。考虑到实在不是件能简单说清楚的事,老眼昏花的我索性不说了,有兴趣的球友可以自己翻一翻各期公告。

由于收购了天然气业务,原有的园艺项目就不那么重要了,公司的名字在2021年初改为首华燃气。不知道啥原因,原有的园艺业务越来越不景气,后来还产生了不小的亏损,开始被人嫌弃了,在2023年这些业务以1.1亿元的价格卖给了吴家媳妇们。兜兜转转,沃施还是属于吴氏。有人说这些资产当初上市时价值是三个多亿,我没有核实,但确定的是它们是当初支撑公司IPO的核心。现在的沃施是否那么不堪也很难说,反正我有事没事就买几把铲子、锄头什么的,在家里种种菜养养花。今天特地上了一下沃施的京东官网,一年的时间销售额就有好几千万,不像一家行将就木的企业。看来公司就像历史,也任人打扮,上市时貌美如花,退市是歪嘴瞎眼老大妈。对于老吴家来说,沃施还是沃施,多出来的是17.5%的首华燃气的股份。

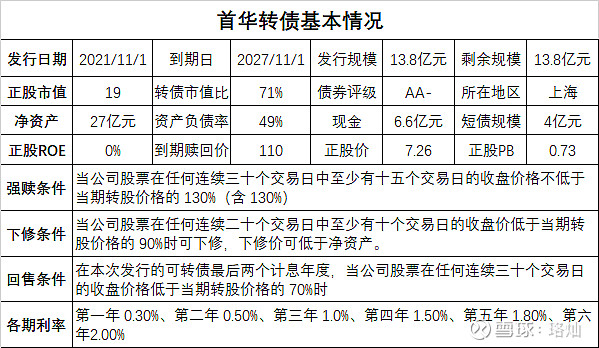

作为一名转债投资者,我觉得我已经跑题了,但作为一名A股投资者,我想说这市场真是融资者的天堂。最后还是回到转债本身,到24年一季度末,公司的资产负债率49%,速冻比1.63,货币及交易性金融资产达到了13亿,各方面情况都是不错的。就油气开采来说,虽不及燃气公司稳定,但也没看出什么特别不妥的地方,只要中石油不搞怪,公司正常经营下去还是没啥问题的。当然公司也有一些情况,比方说这么多眼花缭乱的资本运作,说不定哪里就埋了雷。还有吴家虽然是公司的大股东,但总共只有17.5%的股份,而且还分别在几兄弟手里。老吴对油气开采肯定不懂,但小吴们也没出来谁有这个能力,要不然公司的董事长和总经理也不会让薛云这个外人来当。说不定过两年小吴们套现走人专心经营沃施去了,留下一个管理者把持的没有实控人的烂公司。不过,从目前的价格和信息看,首华转债还真不算贵,买它不能算手滑。只不过买了后还是得盯紧点,真害怕在你眼花的时候又有人通过资本运作把钞票拿回家,只留下空空的首华。