来源:雪球App,作者: 飞鲸投研,(https://xueqiu.com/5337886401/297440833)

年初至今,市场关注点除了AI就是新能源汽车。

7月以来,武汉市“萝卜快跑”订单量大爆发,自动驾驶“加速出圈”。济南、青岛又宣布其主干线公交也将开启无人驾驶测试,相关研究成果持续落地。

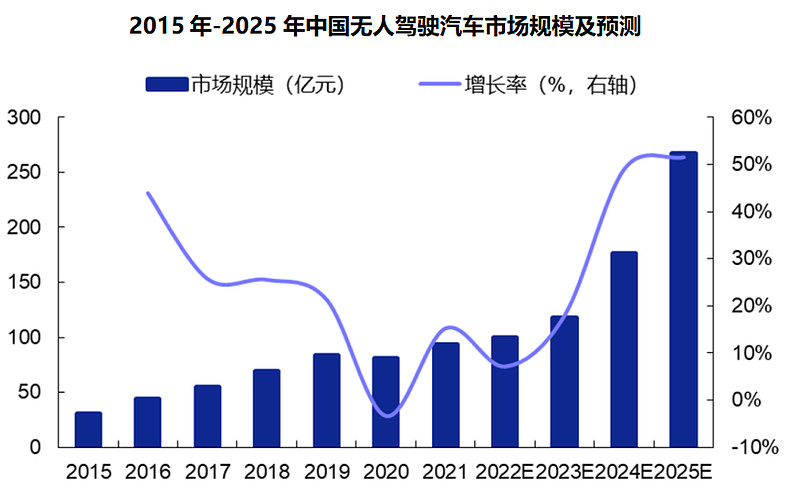

萝卜快跑后台实际上有驾驶员人为干预,这也为无人驾驶的普及又添一重保障。随着各大产品不断落地,预计到2025年,我国无人驾驶市场规模将突破250亿元。

产业链上的德赛西威、经纬恒润、华阳集团、中国汽研、北汽蓝谷、东箭科技、路畅科技、天迈科技等企业热度也是居高不下。

其实无人驾驶和自动驾驶一脉相承,我们可以有个大概的结论:无人驾驶是自动驾驶的高级阶段,而二者都属于智能驾驶。

也就是说,许多公司并不是上来就切入无人驾驶领域,而是先在智能驾驶深刻布局。

智能驾驶是继电动化后,新能源汽车下半场的“对战”焦点

域控制器是智能驾驶的核心部件,是汽车电子行业未来竞争门槛最高的部分,因此利润也最高,芯片厂商和核心算法供应商将会持续受益。

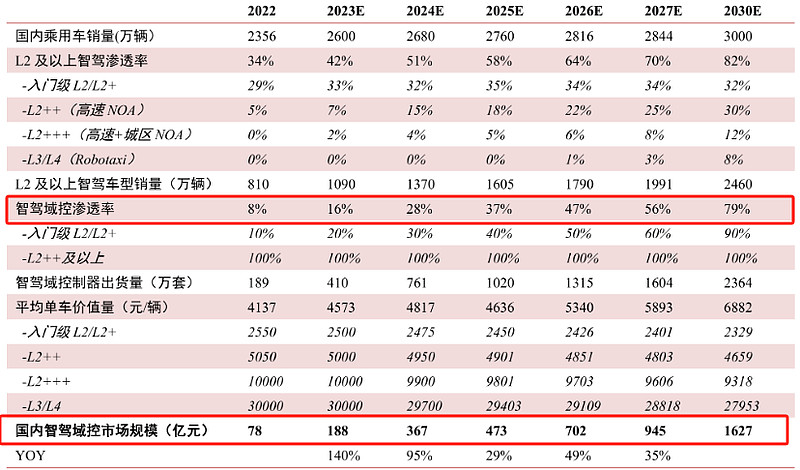

预计到2030年,我国智能驾驶域控制器市场规模将突破1600亿元,渗透率从2022年的8%,大幅提高到2030年的80%,发展空间极为广阔。

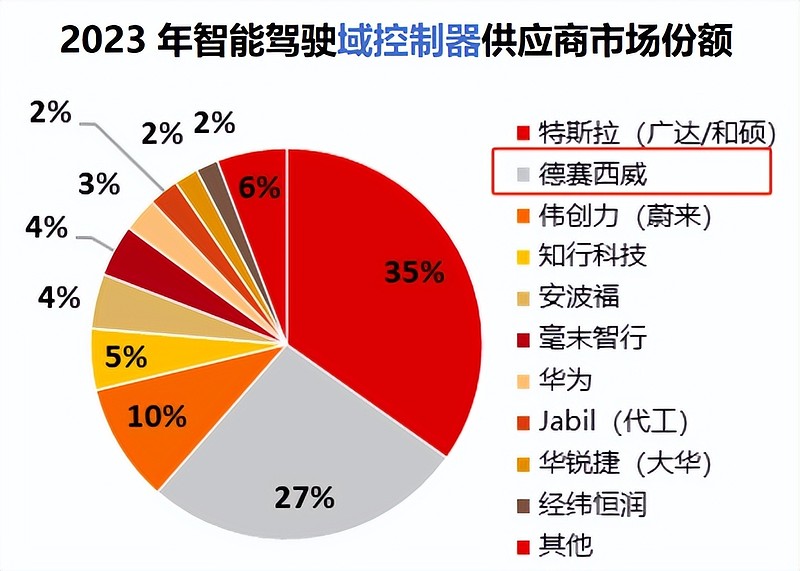

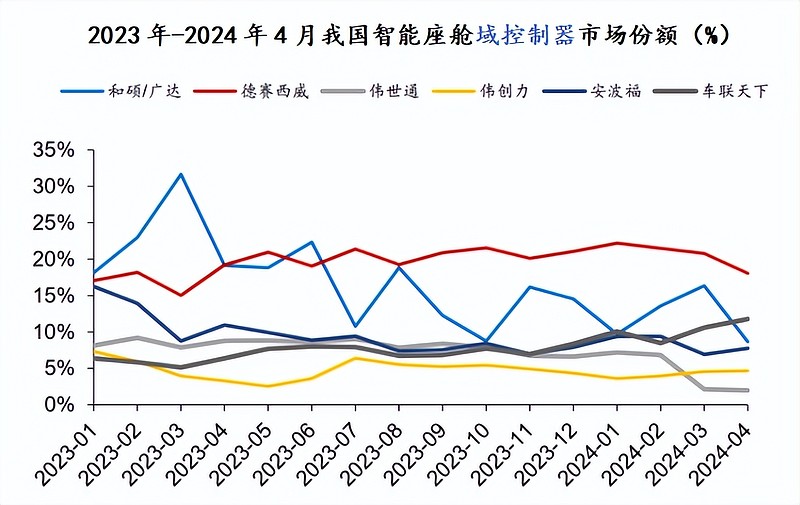

从市场竞争格局来看,2023年中国智驾域控制器市场中,德赛西威装机量超过60.1万套,市场占有率达到27%,排第二,第一是为特斯拉代工域控的和硕/广达。

也就是说,德赛西威是目前国内市场份额最大的第三方供应商。

也正是因为是第三方,德赛西威下游客户几乎覆盖我国所有新能源汽车厂商,包括比亚迪、理想、长城、吉利等。甚至连前段时间热度很高的小米汽车,用的也是德赛西威的域控制器。

当然,域控制器的下游应用除了智能驾驶领域,另一大应用是智能座舱。

二者的区别,简单来说,智能驾驶是雷达辅助驾驶,而智能座舱是AI提高用户体验。

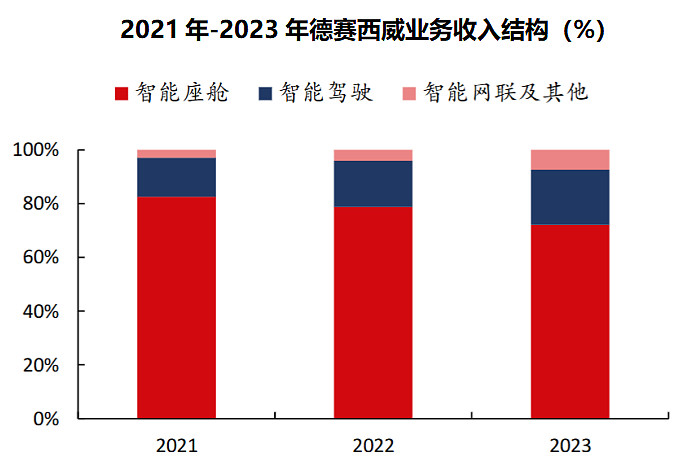

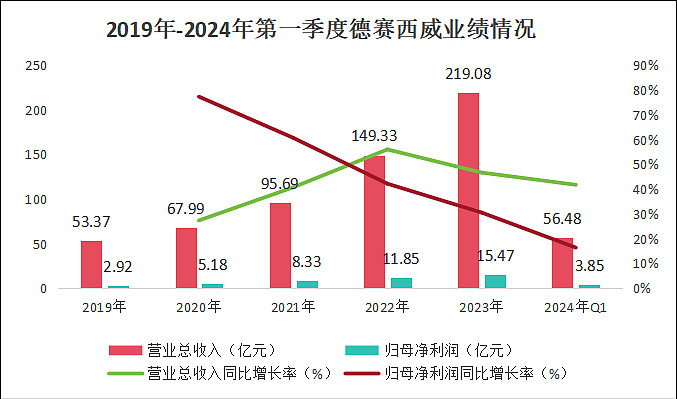

2023年,德赛西威智能座舱业务继续保持快速增长,成为公司第一大业务,营业收入突破150亿元,在总营收占比达到72.13%。

从市场整体来看,随着产品多元化研发,订单逐渐放量,2023年下半年以来,德赛西威稳居冠军的宝座,市占率达到20%,远超伟世通、伟创力、安波福等同行企业。

无论是在智能驾驶还是在智能座舱,德赛西威都具有超高的市场地位,公司优势是什么呢

一、深度绑定英伟达,先发优势明显

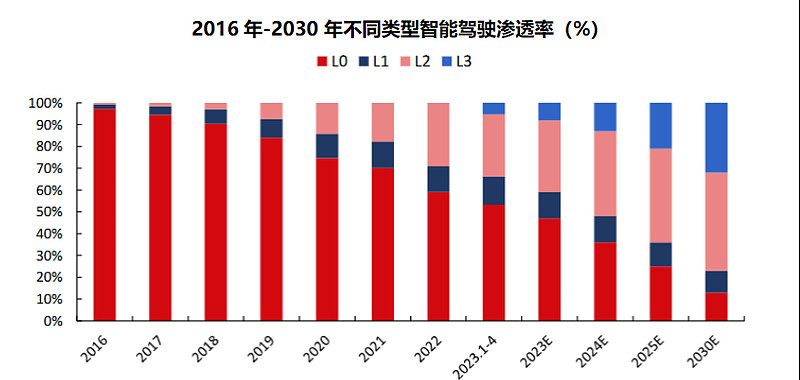

随着技术不断进步,更高阶的L2、L3智驾系统的渗透率不断提高,对域控制器的轻量化和算力要求不断加深。

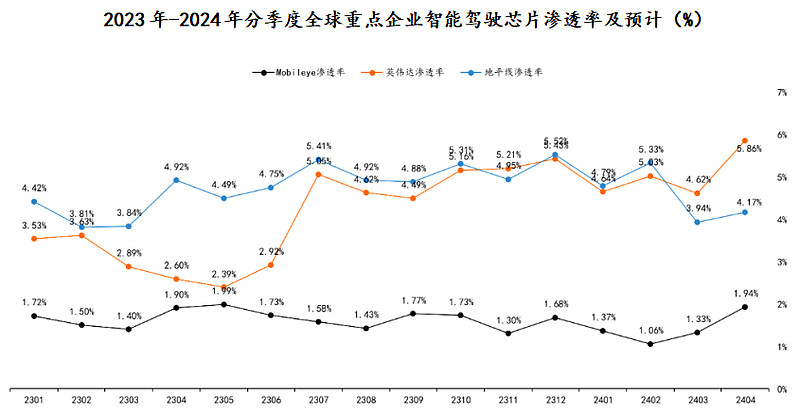

英伟达是全球智能驾驶汽车芯片的绝对龙头,芯片算力处于行业领先地位。预计到2024年第三季度,英伟达将超越地平线和Mobileye成为全球第一大供应商。

而英伟达能够实现市占率反超的原因之一就是全球布局。英伟达在全球的Tier1合作伙伴包括博世、大陆、德赛西威、采埃孚、广达、伟创力和法雷奥。

2018年,德赛西威就成为了英伟达在中国唯一的内资合作伙伴,英伟达只要发布新的芯片,德赛西威就会做软硬件配套部分。

通过提前与英伟达和新车企合作,德赛西威获得先发优势和快速量产经验,成为车新势力和传统汽车制造商无法绕过的智驾企业。

二、业绩快速提升,盈利能力改善

德赛西威核心业务已持续保持市场领先,业务结构更加健康,业绩快速提升。

2023年,德赛西威实现营收219.08亿元,同比增长46.71%,2019-2023年复合增长率32.64%;实现净利润15.47亿元,同比增长30.57%,五年年复合增速39.58%;公司增收更增利。

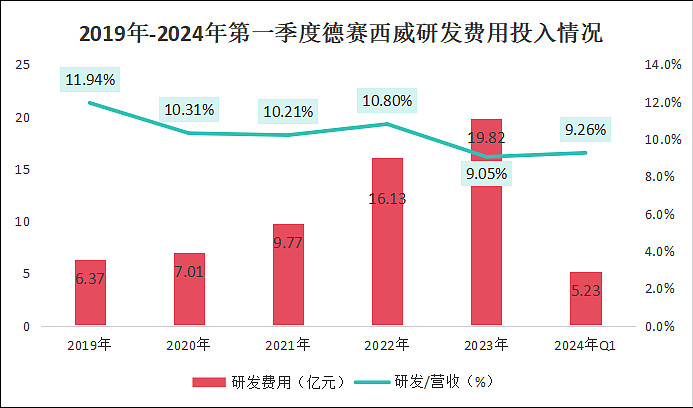

三、持续高研发投入,产品技术领先

德赛西威一直坚持研发驱动的技术领先战略,不断巩固自身技术优势。

2018-2023年德赛西威累计投入研发费用64.34亿元,2024年第一季度研发费用在营收中占比达到9.26%,远高于保隆科技、通达电气、天铭科技、精进电动等同行企业,为公司长远发展奠定了良好的基础。

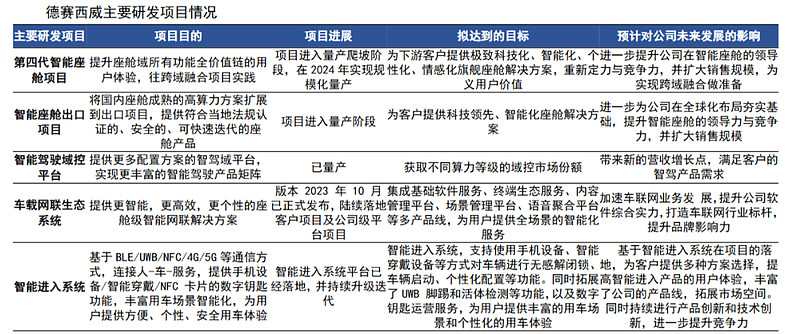

目前,德赛西威持续加大在高景气度的智能座舱和智能驾驶以及网络互联的“车路云”领域的研发力度,建立多个研发项目,竞争力逐渐增强。

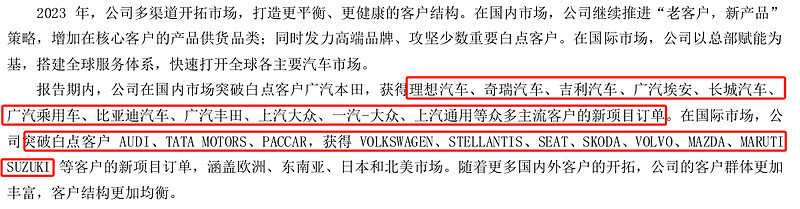

产品作为基础、市场作为动力,德赛西威未来发展还要靠“订单”和“出海”两大抓手。

一方面,出海贡献新增量

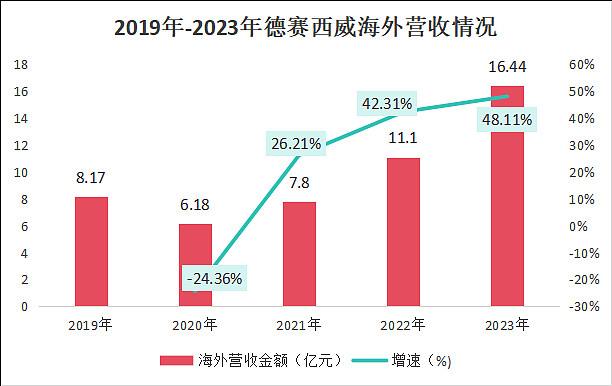

德赛西威重点布局海外市场,海外营收大幅增长。

德赛西威海外业务以成熟的座舱产品销售为主,2023年公司实现海外营收16.44亿元,同比大幅增长48.1%。

并且,2023年德赛西威海外销售毛利率达到21.82%,首次超过国内(20.33%),随着海外业务的逐渐开展,公司盈利能力不断增强。

德赛西威的目标是到2027年海外销售占比能达到20%。为此,公司不断进行海外基地建设。

德赛西威在墨西哥、日本、德国、西班牙、法国等都建立了智能化工厂,2024年开始逐步投产,预计未来将为公司创造超100亿元的海外营收。

另一方面,在手订单充足

2023年德赛西威合计新获年化订单额超过245亿元,其中智能座舱约150亿元,智能驾驶约80亿元,智驾业务订单占比超过30%。

未来这些钱将转化为实实在在的现金流进入公司,为公司业绩重估提供强有力的支撑。

最后,总结一下

德赛西威在域控制器具有明显的优势,是我国汽车智能驾驶和智能座舱均排名第一的第三方供应商,具有超高市场地位,未来无人驾驶进入快车道,德赛西威也将优先受益。

目前,公司已经获得充足的订单,并且还在不断布局高利润的海外市场,近一年也获得了1200家机构的调研,2023年有788家机构持仓,公司未来发展的逻辑很硬,确定性很强。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研