来源:雪球App,作者: 赛艇队长,(https://xueqiu.com/9743713791/297445525)

24年已经过了一半多了,是时候小小总结一下吧。先看账户情况。

截至7月12日,今年是46%,在我自己的投资生涯中,算是多的,可能比网上的大神还有很大的差距。收益多和少就不评论了,今年确实有几点想要分享的。

一、上半年市场看法

春节前的市场大跌我是没想到的,因为从去年下半年开始,就有gjd护盘的现象,而且ipo也实质性的暂停了,当时国外的降息预期也特别大,说实话没有什么大跌的基础。但是因为量化的一个小震动,引发了全市场的地震。在这场大跌中,我是死扛下来,而且加了一些仓位了,主要是我持仓的几家公司跌幅确实不大,从我账户的波动也可以看出来,没有几天是跌入负值的,顶多的就是利润大幅回吐。

所以我觉得还是要敬畏市场,市场的情绪大部分时间都在钟摆的两端,少部分时间才是在中间。

基于以上的判断,加上后面市场大幅反弹,我就开始降低融资,目前融资额仅有巅峰期的30%,这也是近期下跌我又加回来一些,6月底的时候几乎是没有融资了。

在A股投资还是挺难的,加上融资就更难了,对于融资本身我是没有意见的,这只是一个工具,用好用坏全在使用工具的这个人,而不在工具的本身。我只是觉得我很难用好这个工具,所以就减掉了。

对于下半年我还是谨慎看多,今年虽然对于资本市场有很多改革,但是过去几年2000多家ipo和无数的再融资是实打实的,截至到目前,今年退市数量大概47家左右,积重难返。

连续熊市4年,再是能唱响的人,信心也会被耗光。成交量6000亿上下,也就巅峰期的一半,没有人在这个场子买卖了,这才是最要命了。

但还是那句话,市场情绪大部分时间在两端,只要市场涨一涨,高喊牛市往里冲的人也不会少,人性是图利的,资本也是,哪里有赚钱效应就去哪里,这个和短期基本面没有关系。

所以我还是谨慎看多。

二、调仓情况

我持仓从22年开始变化就不大了,基本上接近80%都是航运相关的持仓,剩下20%锻炼打野,今年因为航运整体上涨幅度比较大,按照我自己的交易计划,目前整体减持到了35%左右。这个在去年底的交易计划中写了。

去年写的时候,希望是降低到70%以下,但是没想到今年航运的行情来的如此热量,如此富有激情,那么按照计划好的方案进行减仓就很顺理成章了。所有的交易都是按照计划来的,只有一笔招商轮船的减仓不是,因为轮船把pctc和集运卖给安通了,而这俩块业务是我看好的,大概占了轮船营收的10%左右吧,所以第二天开盘集合竞价我就多减持了10%,除此之外,就没有超过计划的交易。

目前招商轮船的成本-1.8,海控的成本0.28,重工的成本是3.47。轮船和海控是我养老组合中的,所以我后面不太打算动了,就每年吃分红改善生活,毕竟里面都是利润,再怎么跌也割不到我了。

实际上,我在22-23年最羡慕的是20年之前把海控买满的人,通过分红,他们的成本已经是负的了,所以股价涨跌对于他们几乎没有影响,真正做到长期投资。而我自己在那一轮中,最大的问题是33.7还在加仓,导致我成本从4块8涨到了15,22年跌的最狠的那段时间我账户是亏损的,我觉得问题不在于公司,在于我操作有问题。如果不改变我追着滚融资的方式,迟早有一天我会被清出这个市场的。

后面我的交易核心都是围绕着持仓成本来的,这样心态就会好,操作也不会变形,代价就是会错失一些利润。无所谓,用一部分利润去换操作上的空间,对我来说是值的,毕竟我的能力就这点。

现在我变成了当初羡慕的那些人,我的成本也快成负的了,就很爽。

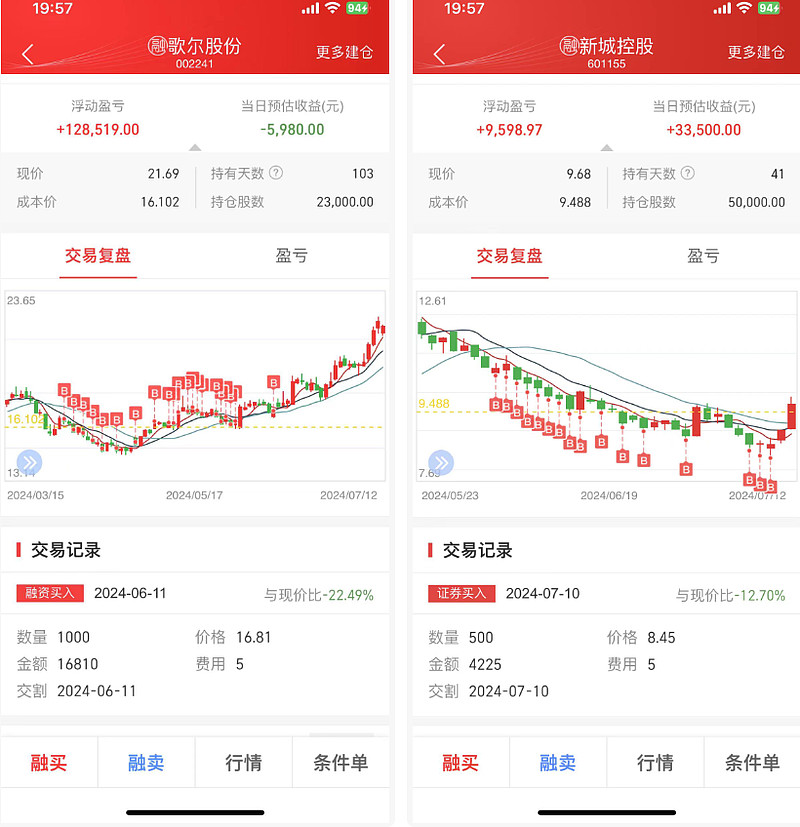

减下来的仓位一部分直接还融资了,另外一部分重新布局了两只股,一个是歌尔股份,一个是新城控股。

关于歌尔股份的逻辑,之前我单独写过:消费电子行业现状以及未来投资机会 主要看今年消费电子的周期反转,以及国外降息和ai加速消费电子换代浪潮。从业绩上看,基本上判断是没问题的,歌尔刚出的半年业绩预告,单独看Q2业绩8个多亿,基本上追平21年的利润了,但是那时候股价50多,现在腰斩不止,业务结构也有很大的变化,在减轻对苹果依赖的同时做出这个业绩,我觉得还是可以的。

另外的新城控股,我没说过就组合有调仓,因为这个确定性比歌尔小,房地产都是在风口浪尖上,波动太大,所以我就没怎么说过。

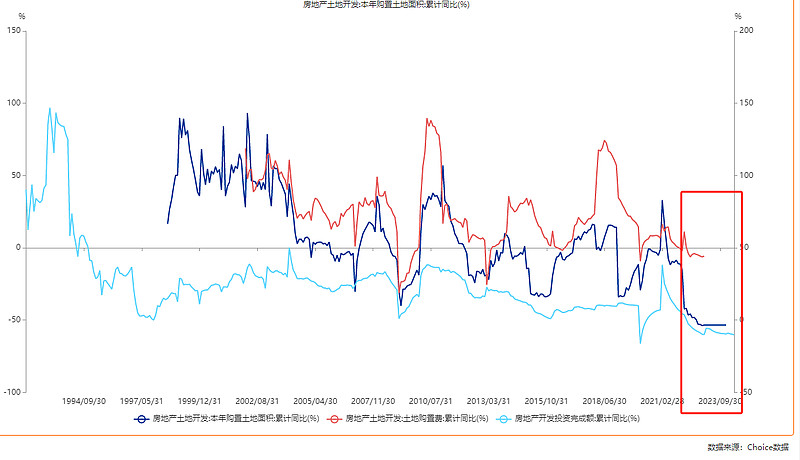

地产行业目前应该是处于第三波行业出清的末端,第一波出清是21年以恒大为代表的超高杠杆压注3、4线城市的房企暴雷,这部分企业21年后就没有拿地的能力了,连保交楼都是问题,以后也不可能恢复过来,港股的恒大,A股的华夏幸福都在这一波出清。第二波出清是22-23年民企中杠杆房企暴雷,比如嘉凯城、阳光城、泰合集团等。不符合三道红线的基本上就出清了。第三波是今年,部分央企以及一些还不错的地产公司纷纷转型,比如格力地产,美的置业等,剩下还没退市的企业都是在过去几年里看起来还不错的优等生,无奈大环境太差,试卷最高分从100分变成60分,那你再好也容易不及格。

现在还有拿地能力的几乎都是央企,一个行业连续出清3次基本上差不多了,再头铁的地产多头也都人心惶惶。但是地产这个行业不会消亡,而且依旧是中国支柱型的行业。

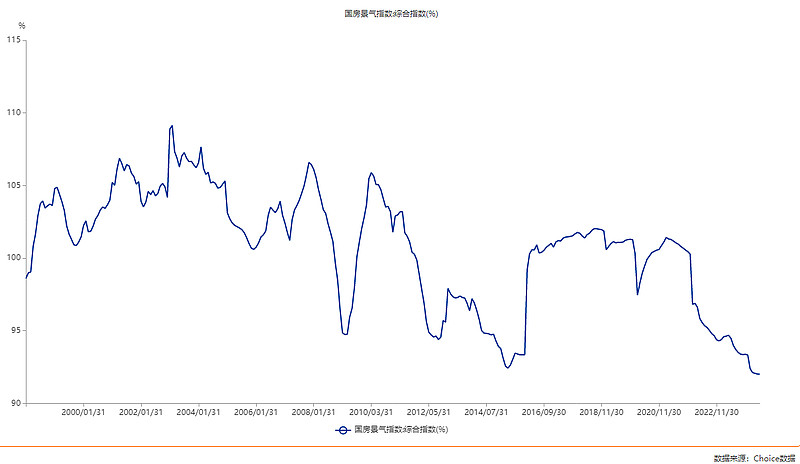

现在全国房地产景气指数基本上创了新低,5.17释放了有史以来最大的地产刺激政策,但是行业恢复需要很长时间。只要行业不消失,就必定具有周期性。

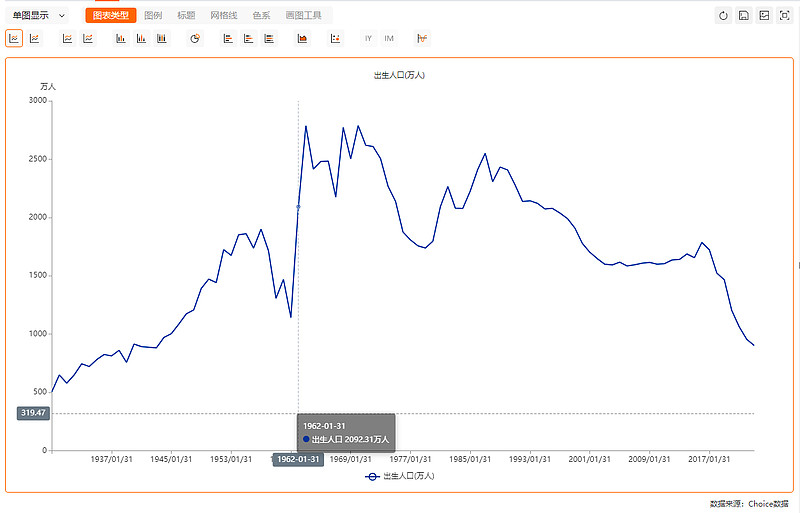

很多人拿未来人口说事,如果拿数据来看,人口出生爆发期是1962年开始,毕竟59-61年有特殊因素,那按照平均寿命76岁来算,也要2035年前后人口大幅下滑,出生大幅下滑是从2019年开始,所以从现在到35年还有10年的时间,我买新城估计拿不了十年,这十年间总人口小幅下滑。

从中周期来看,2022年之后有能力拿地的房企只剩下央企和少部分民企,现在全国商品房库存去化周期大约是26个月,也就是2年多点,同时退地收储都在加快去库存,如果2年时间去库存完毕,甚至都不用2年时间。

叠加22年后就大幅减少的拿地数据,和3年的开发时间,到明年地产情况就要比今年有所好转。

随着未来房贷利率的进一步走低,只要地产边际走好,不再给破产估值,那么就能介入。

过去三年一直有人说地产触底了,但是我觉得还不到时候,当万科这样的龙头企业开始巨亏的时候,我觉得差不多了。

当然地产是典型的资产软、负债硬的行业,相对风险比较大,所以我选择的不是纯住开的地产公司,而是选择新城控股这样的商业地产公司。篇幅有限,以后有空我再单聊,商业地产逻辑和住开不一样。特别是新城这种深耕2、3线城市的商业地产,安全度会更高。

新城和歌尔都是规划了50万的仓位,新城基本上买满了,歌尔买到80%就涨上去了,反正我是不会追高了,没买到就没买到。还预备了一些资金,怕发生极端情况。

整体今年大的调仓就这些。

三、继续做耐心资本

我投资十年了,回顾赚钱最多的股票,全都是拿的时间够久,投入的研究时间够长,持有金额够大,满足这三点,短线也有赚钱的,但是投入资金少,总归赚的不够多。我又不是全职投资,所以适合我的,还是耐心资本。

海控、轮船、歌尔、新城都是我养老股的标的,但是核心是成本,如果做到每只都有50万利润,长期吃分红,我觉得攒够10只这样的股,我是能原地退休的,毕竟我也没什么花销。

中国股市难在上市公司数量太多,看明白一只都很费劲,更别说在5000多只里面选了,用2-3年时间选择1-2家企业就是极限了。而且大部分企业在大部分时间里都是高估的,只有少部分时间低估适合买入,就需要投资者真的能耐得住寂寞,不到目标不出手。

另外我想说一点,要承认每个人认知得局限性,没有人是全知全能的,大量的认知是建立在长时间的阅读、实地考察、人生经验的积累上,投资更是如此,学会对自己的钱负责是投资的第一课。所以不要迷信任何人,也不要神话任何人,每个投资者放在社会中大多是默默无闻的一份子。

我也是如此,现在基本上涨多了我就不说了,心理承受能力差,受不得冷嘲热讽,日常瞎扯扯就可以了。

我只能保证我说的每一句话都是我真实想表达的,不带有任何目的。

就先到这里吧,祝大家下半年付出就有收获。