来源:雪球App,作者: 市值蜗牛,(https://xueqiu.com/9078355884/297417715)

超级垄断者:香港交易所的“怪异财务”与“经营特质”

股神巴菲特1964年开始投资美国运通,60年后,2024年的今天,巴菲特依然重仓持有美国运通,而且是其第三大持仓公司。

巴菲特为何如此钟爱美国运通?

原因无他,因为巴老认为美国运通是一家有“特许经营权”的企业。

在香港证券交易所,有一家这样的上市公司,它同样具有浓浓的“特许经营”气质,翻看它的2023年财报,你会发现:

2023年末总资产3412亿港元中有2270亿居然都是货币资金、金融理财投资。

公司现金及流动资产如此之大,却有2894亿总负债,资产负债率高达85%。

而且,负债结构中最主要的不是银行贷款,而是保证金、押金及应付结算款,这一金额合计达2260亿元,占总负债比例高达78%。

这是哪家上市公司呢?

没错,它就是“香港交易所”,股票代码00388。

香港交易所为何会有如此怪异的财务表现?

这背后代表公司怎样的经营特质呢?

我们以下展开分析:

01 怪异财务

1、低成长、高盈利

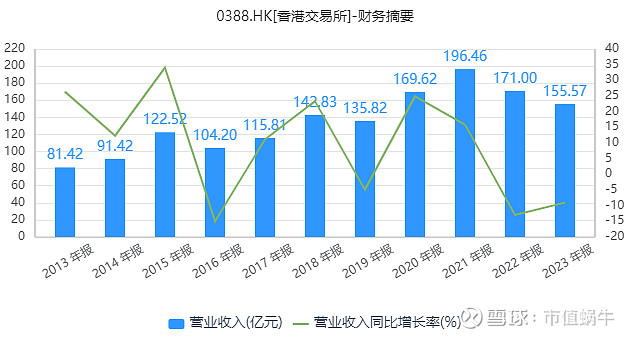

香港交易所2013-2023年营业收入及增速(资料来源:iFind)

2023年,香港交易所营业收入155.6亿港元(以下单位均为港元),同比下降8.8%。近3年营收复合增速为-2.84%,近5年为1.72%,近10年为6.69%。

特征:短期没有连续增长特征,长期看有一定成长性,但年均复合增速不高。

事实上,香港交易所的营业收入呈现明显阶段波动特征,2013-2023年营收阶段高点分别是2015年、2018年、2021年,这三年恰为阶段牛市。顺便说一下:香港交易所股价大涨的年份分别是2014年、2017年与2020年,刚好都是提前业绩高点1年!

虽然说是阶段波动,但实际只是相对小高点及小低点:过去10年,香港交易所营业收入同比增速最高为34%,最低为-15%,并没有表现出典型周期股的“大起大落”或“深度低迷”,这说明:香港交易所的营业收入表现只有小波动、并无大周期。

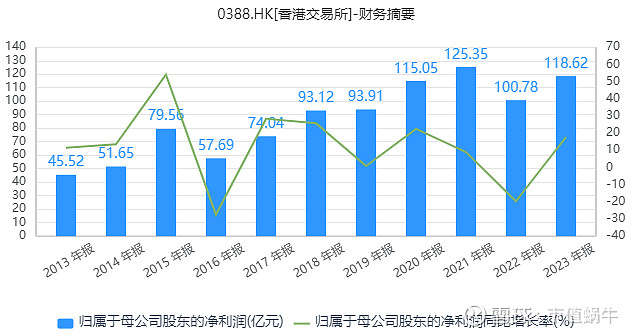

香港交易所2013-2023年归母净利润及增速(资料来源:iFind)

2023年,香港交易所的归母净利润为118.6亿港元,同比增长17.7%。

近3年归母净利润年化复合增速为1%,近5年为5%,近10年为10%。

这与营收增速特征基本一致:短期没有连续增长性,长期看有一定成长性,但年均复合增速不高。

与营收波动表现特征一致,香港交易所的归母净利润的表现也是有小波动、无大周期。

为什么公司的业绩缺乏短期连续成长性,又为什么呈现有小波动、无大周期的总体特征呢?

我们暂按下不表,以下看其盈利能力。

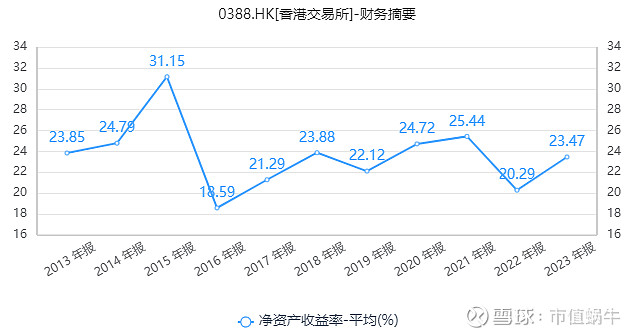

香港交易所2013-2023年平均ROE(资料来源:iFind)

2013-2023年,香港交易所的平均ROE中枢在23%左右,基本是2023年的水平,其他年份在这个位置上下波动,但总体比较稳定。客观地说,这个ROE水平在上市公司中属于中等偏上位置。

香港交易所2013-2023年净利率(资料来源:iFind)

香港交易所之所以取得较好的ROE,与公司较高的净利率有关。

2013-2023年,公司各年的净利率均在55%以上,高点是2023年的77%,中位数超过60%。注意,这是净利率数字!这个数字基本可以傲视所有上市公司了,连A股盈利之王贵州茅台也干不过它!

2、低周转、高负债

香港交易所盈利能力如此疯狂,应该不缺钱、没有什么负债吧?

错!

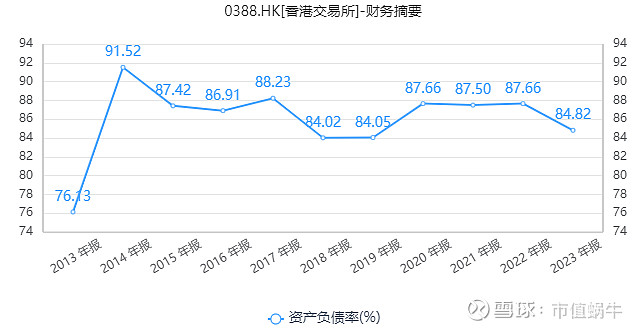

香港交易所2013-2023年资产负债率(资料来源:iFind)

2013-2023年,香港交易所的资产负债率基本都在80%以上,高点竟超过90%(2014年)。这是为什么呢?也暂按下不表。

香港交易所有极高的净利率、有极高的经营杠杆,按理说净资产收益率应该高的吓人才对吧,但事实上也只有20%出头水平。

这又是为什么呢?

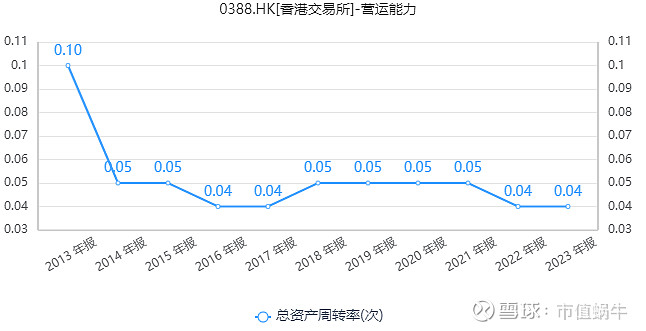

香港交易所2013-2023年总资产周转率(资料来源:iFind)

原来,香港交易所极低的总资产周转率拖累了ROE。

2013-2023年,除2013年外,公司其他各年份的总资产周转率均在0.04-0.05水平,我们知道,一般制造业上市公司的总资产周转率都在0.5左右水平,公司为何这么低呢?我们下文回答这个问题。

3、高现金、高分红

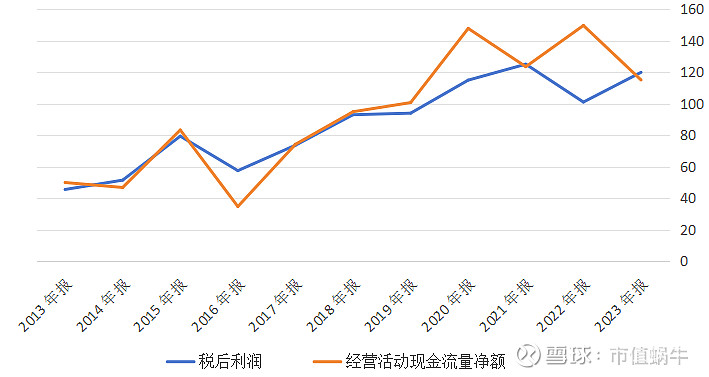

香港交易所2013-2023年净利润及经营净现金流(资料来源:iFind)

2013-2023年,除个别年份外,大多数年份经营活动产生的现金流净额均大于净利润,显示公司经营活动创造的是真金白银。

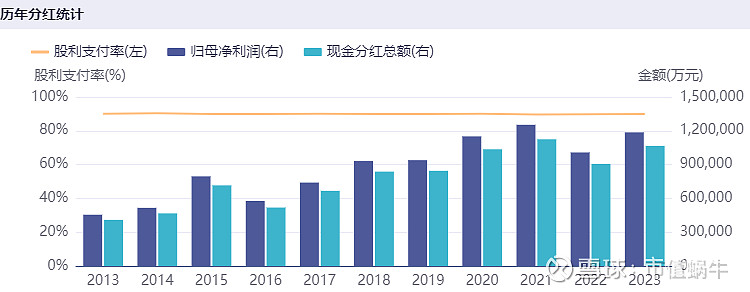

香港交易所2013-2023年归母净利润及分红金额(资料来源:iFind)

2013-2023年,香港交易所的分红比例均稳定在90%上下,这个分红比例也能在上市公司中傲视群雄了!

02 经营特质:平台化、轻资产、特许经营

香港交易所是由香港联交所、期交所和香港结算公司于2000年3月合并而成,形成交易清算一体化。

它是香港唯一的交易所,实际具有垄断经营权!

香港交易所业务涉及股票、期货、商品及金融衍生品。

收入大致可以分为四块:

一是交易服务费,二是上市服务费,三是科技服务费,四是投资收益。

其中交易服务费占比约60%。

所以市场行情好、牛市时候,交易活跃,交易服务费就会大幅提升,这就是为什么公司在2015年、2018年、2021年牛市中取得营收及盈利高点的原因。

那为什么只是小波动、无大周期呢?

这是因为公司营收及利润来源相对多元化。

如2023年,港股市场低迷,交易结算量下降,但公司投资净收益高达49.6亿,同比2022年增长266%,有效平滑了交易结算造成的收入下降。

香港交易所的商业模式,就是依靠政府资信背书,建立交易规则,维护交易秩序,保障交易的公平,因此收取交易的服务费。

因此,香港交易所本质只是一个交易平台,没有生产、没有建设、没有商品,只有信息科技,只有交易服务,所以它不应该有重资产。

这就奇怪了,公司的总资产为什么高达3000多亿呢?

这3000多亿都是些什么类型的资产呢?

如开篇所述,公司2023年末3412亿港元的总资产中有2270亿都是货币资金、金融理财投资,而固定资产仅有15亿。

继续追问:公司哪儿来那么多类现金资产呢?都是赚来的利润吗?

不可能,绝对不可能。

因为2023年末,公司未分配利润只有197亿。

那这2270亿类现金都是怎么形成的?

看完负债科目后恍然大悟!

在负债科目中,向参与者收取的保证金、及现金抵押品高达1762亿元,应付结算款高达498亿,二者合计高达2260亿元。

如果资产、负债同减2260亿港元,香港交易所的2023年末总资产为1152亿元,总负债为634亿元,资产负债率降为55%!

所以很清楚:

香港交易所报表中所形成的超高资产及超高负债主要都是交易保证金及结算款。这是公司交易平台的商业模式决定的。

所以,结论就是:

(1)香港交易所超高的资产规模并不改变其轻资产运营的商业模式。正是因为轻资产运营模式,不需要高额折旧摊销及费用开支,所以才成就了公司极高的利润率。

(2)香港交易所的主要负债是客户保证金及结算款,因此几乎不存在高负债运营风险。

(3)香港交易所总资产周转率极低也是因为公司总资产规模巨大导致的。

03 投资判断

1、成长性判断

前文说了,公司过去在短期时间维度没有表现出连续的业绩增长特征,从10年长期维度看,公司收入和净利润有一定成长性,但年均复合增速并不高,那未来会如何呢?

我的观点是还会大体延续上述特征:即短期跟随市场行情业绩小幅波动,长期有一定增长,但年化增幅不会高(主要是体量大、基数高的原因)。

未来,积极的因素是大陆对港交所的支持力度会加大,内地会有更多企业去港股上市,内地更多投资者会通过港股通南下投资港股。港交所也在与其他国家建立互联互通机制,提升港交所的流动性、知名度和影响力。

消极的因素是中美大国博弈愈演愈烈,国际政治环境不友好,西方发达国家资本可能会趋势性撤离香港市场。

不过,从短期视角看,美联储加息进入尾声,随着降息通道的打开,部分外资可能重新涌入港股布局中国资产。另外,港股目前仍是全球资本市场估值洼地,市场好转、交易活跃度提升是未来大概率事件。

2、估值判断

香港交易所2014-2024年市盈率表现(TTM,资料来源:iFind)

目前,香港交易所滚动市盈率约28倍,从绝对数值看并不便宜。但从过去10年历史市盈率对比看,已在10%以下的历史百分位水平。公司过去10年最低滚动市盈率约24倍!

3、分红判断

香港交易所2023年归母净利润是120亿港元,基于前文分析,未来不能寄希望于这个数值会有多高增长。从分红角度看,目前分红比例已高达90%,2023年分掉107亿港元,目前市值3223亿港元,股息率约3.3%。这个股息率属于中等水平,谈不上诱人。

4、结论

虽然香港交易所具有特许经营的垄断特性,且目前公司市盈率处于过去10年的相对低位,但28倍的PE还是不算明显便宜。另外,公司归母净利润没有持续性大幅增长基础,分红比例也已到天花板。

因此,此时的香港交易所我还是下不去手,如果它市值再跌一跌、股息率达到5%以上,我可能才会考虑出手。

本文完。

文章仅代表个人观点,不构成任何投资建议。

各位小伙伴一定要独立思考,为自己的钱包负责。

——————————————————————————————-

蜗牛万字深度长文系列:

1、比音勒芬深度长文:

2、科大讯飞深度长文:

网页链接{《万字深度长文: 科大讯飞“软”报表与“硬”逻辑,实现千亿营收、成为AI巨头可期吗?》}

感兴趣的小伙伴可以去看一看。