这篇其实最开始没打算写,但雪球沟通下来,有朋友问到,主要还是多肽原料药是否会在2026年存在过剩?以及未来大体的竞争格局,市场需求如何?所有有了这篇文章。

应该会覆盖几家核心公司,依次来了。

GLP-1标的盘点:

利拉鲁肽:翰宇药业、圣诺生物、健翔生物(健元医药)

司美格鲁肽:健元医药、诺泰生物、和翰宇药业

药明康德和凯莱英也有减肥药原料药的产能!

还有奥锐特也有!

先来翰宇药业的跟踪要点梳理:

1.翰宇药业于 2025 年 3 月 26 日发布第一季度业绩预告,预计实现营 业收入 2.9 亿元至 3.1 亿元,同比增长 93.00%至 106.31%,创历史同期增 速新高;归属于上市公司股东的净利润为 6000 万元至 7200 万元,较去年 同期大幅增长 7410.2 万元至 8610.2 万元,成功实现扭亏为盈。

2.公司 2025Q1 能实现扭亏为盈主要得益于利拉鲁肽注射液获批带动海外 订单放量。2024 年 12 月,公司利拉鲁肽注射液获美国 FDA 首仿批准上 市,标志着该产品可在美销售。公司已于 2023 年 11 月、2024 年 8 月、 2024 年 10 月、2024 年 12 月分别收到 HIKMA 1.03 亿元、0.72 亿元、0.84 亿元、0.77 亿元的利拉鲁肽采购订单,后续还将根据美国市场需求持续发 货,2025 年将成为公司享受利拉鲁肽销售分成的元年。2024 年前三季 度,翰宇药业国际业务占比已接近 50%,2025 年 Q1 海外收入进一步扩 大,推动整体盈利水平提升。

3.GLP-1 类制剂的国际化进程进入收获期,原料药产能不断扩张,以满足 全球需求。在 GLP-1 赛道,公司采取“多代产品并行”策略,同步推进司美格鲁肽(临床三期)、替尔伯肽等产品的开发。利拉鲁肽的成功为后续管线提供了商业化模板,形成“研发—申报—上市”的梯度产品矩阵,进一步巩固国际竞争力。原料药方面,2024 年,武汉生产基地通过多次扩 产,年产能从 200 公斤提升至 1000 公斤,并计划在 2025 年进一步扩容至 5-10 吨,以满足全球需求。2025 年 2 月,公司宣布投资 3 亿元扩建武汉 基地,建成后新增年产能 1002 公斤。

这里面年产1000公斤是指GLP-1 类制剂,也就是利拉鲁肽注射液,1吨的产能。

4.翰宇药业股份 2025 年半年度业绩预告:业绩表现:2025 年 1 - 6 月预计扭亏为盈,归属于上市公司股东的净利润预计 1.42 - 1.62 亿元,上年同期亏损 1035.88 万元 ;扣非净利润预计 1.22 - 1.42 亿元,上年同期亏损 5972.38 万元 ,盈利大幅增长。变动原因:因国际业务受益于全球需求增长,利拉鲁肽注射液获美批准销售、原料药出口放量,且产品竞争力强、成本控制严,国际业务高利润率推动整体盈利提升 。

5.HY3003系一款翰宇药业与合作方利用AI多肽芯片技术筛选出的GLP-1R/GIPR/GCGR三靶点受体激动剂,用于减重适应症。截至本周(2025年6月12日),已完成临床前最优候选化合物筛选和原料药工艺开发,正式进入原料药中试放大阶段,该阶段的启动验证了分子结构的可生产性,为后续的 IND 申报及临床转化奠定了基础。

6.HY3003项目采用多剂型并行的开发策略,开发方向包括周制剂、超长效月制剂、口服制剂。其中,每月注射一次的超长效制剂依托公司自主长效递送平台,降低给药频率,平稳血药浓度,以期减少胃肠道不良反应,从而提高用药依从性;口服制剂则依托公司多肽口服平台,通过渗透促进辅料显著提升多肽生物利用度,旨在实现三靶点激动剂口服化的关键突破。

7.翰宇药业现在海外市场开拓的情况怎么样?都对外授权出去了哪些国家?什么制剂?

答:目前原料药销往全球20多个国家和地区,制剂已签约(对外授权)90多个国家和地区。以司美格鲁肽注射液(周制剂)/口服片剂举例,中国、巴西、埃及、墨西哥、欧亚联盟区域、海合会成员国、北非市场已经完成对外授权合作协议签署,同时我们还与超过20多家国际合作方在洽谈不同国家的授权合作机会;临床进展方面,今年的1月已完成司美格鲁肽注射液的三期临床全部受试者入组,目前正处于随访进行阶段,且项目已进入剂量维持期,预计2026年中国就能申报上市,然后是美国、以及全球多个国家申报上市。替尔泊肽注射液(周制剂)与我们正在接洽的约有5家国际合作方,还是以利润分成这种BD授权的模式,覆盖全球不同国家。公司在多肽、小核酸制剂的未来管线储备丰富,接下来的10年里,我们将会推出不少于20种的制剂,包括创新药、微创新药、ANDA等。

所以实际上,就目前2025年,到年底,翰宇药业的多肽原料药产能就是1吨/年。

继续看圣诺生物

1.2025 年8 月 14 日,公司发布《2025 年半年度报告》。2025 年 H1 公司实现营业收入 3.38 亿元,同比增长 69.69%;实现归母净利润 0.89 亿 元,同比增长 308.29%;实现扣非归母净利润 0.89 亿元,同比增长 367.92%; 实现经营活动现金流净额 0.82 亿元,同比增长 213.22%。单季度来看,2025 年 Q2 公司实现营业收入 1.53 亿元,同比增长 61.50%;实现归母净利润 0.42 亿元,同比增长 687.09%;实现扣非归母净利润 0.42 亿元,同比增长 982.84%

2.原料药业务:2025 年 H1 公司原料药业务收入 1.89 亿元,同比增 长 232.38%,主要得益于司美格鲁肽、替尔泊肽出口销售增加;截至 2025 年中报,公司已拥有 21 个自主研发的多肽类原料药品种,在国内 市场公司取得 14 个品种多肽原料药生产批件或激活备案,在国外市场 公司取得 11 个品种获得美国 DMF 备案。公司加快原料药国际注册、 申报步伐,优化在美国、欧盟、韩国、俄罗斯等国家和地区的产品布局, 打造全球范围内有竞争优势的特色原料药产品,继而拓展原料药的国际 销售渠道,有望带动公司国外业务量的突破。

3.CDMO 业务:2025 年 H1 公司 CDMO 业务收入 0.42 亿元,同比增 长 72.93%,主要得益于公司客户众生药业 RAY12225 注射液项目进入 临床 III 期;目前公司在多肽药物研发生产领域获得较高的知名度和认 可度,先后为山东鲁抗、山西锦波、苏州派格生物、百奥泰生物、江苏 普莱、哈尔滨医大药业、众生睿创等新药研发企业和科研机构提供 40 余个项目的多肽创新药药学 CDMO 服务,其中 2 个多肽创新药已获批 上市进入商业化阶段,2 个多肽创新药进入申报生产阶段,另有多个多 肽创新药进入临床试验阶段。

从这里看,圣诺生物主要还是供给国内的。

4.从产能建设方面,2025 年 H1 公司募集资金投建的“年产 395 千克多 肽原料药生产线项目”已顺利投产,“制剂产业化技术改造项目”达到 预定可使用状态;自有资金投资建设的“多肽创新药 CDMO、原料药 产业化项目”中 106 车间于 2024 年四季度投产,107 车间、108 车间 2025 年上半年陆续投入运营。公司具备多肽原料药和制剂的全流程研 发管线和全产业链平台,能够为多肽创新药和仿制药提供从工艺路线设 计,到小试、中试、工艺验证和质量研究等药学研究服务,以及药物研 发及商业化生产所需原料药、制剂产品的全链条定制生产服务,涵盖从药物发现、临床前研究,到临床试验和上市销售的完整药物开发周期。 随着新产线的陆续投入使用,公司阶段性不再受限于产能瓶 颈,考虑到公司具备完整的多肽原料药+制剂平台,有望持续受益于多 肽产业链的高景气度。

5.(1)公司目前的GLP-1的原料药产能有多少?今年产能利

用率大概能达到多少?

(2)公司GLP-1的原料药目前纯度是多少?杂质多少?

(3)公司目前有GLP-1原料药的订单吗?

(4)公司目前对接了哪些GLP-1的国外客户?

(5)请您展开分析一下GLP-1未来的市场空间。

答:截至目前公司产能已经逐步释放,具体产能会根据订单及市场情况适时调整,以满足客户和市场需求;公司GLP-1原料药在满足GMP生产条件的同时,根据客户口服和注射GLP-1质量标准要求进行生产,具体产品技术信息及客户信息属于商业保密范畴,不便透露;另外,公司部分海外客户已取得GLP-1相关生产批件,公司将根据客户需求进行生产和销售。对于GLP-1未来的市场空间,随着司美格鲁肽、替尔泊肽等GLP-1多肽药物销售快速增长,全球肽类药物市场规模有望加速扩容;在国内,国家层面推动的“体重管理年”活动方案,旨在实现体重管理支持性环境广泛建立,全民体重管理意识和技能显著提升,给减肥肽在国内的应用带来市场机遇。同时国家层面对体重管理的重视,加深了社会对健康生活方式和体重管理的认知,健康意识的觉醒推动“减重经济”升温,带动减肥肽产品的关注度持续提升。

6.请问公司未来两年产能预期如何,成本预期多少,合成技术是否还有机会突破,合作大厂会有哪些?

答复:尊敬的投资者您好,公司通过募投项目“年产395千克多肽原料药生产线项目”及公司自有资金建设项目“多肽创新药CDMO、原料药产业化项目”新建106、107、108原料药车间扩充产能,截至目前“年产395千克多肽原料药生产线项目”、106车间已顺利投产,107、108车间进入设备验证阶段。

今年公司将重点推进在建产能的全面落地,进一步满足日益增长的客户需求;公司自成立以来一直专注于多肽类药物规模化生产技术的研发,经过二十余年的技术积累,公司掌握了长链肽偶联技术、单硫环肽规模化生产技术、多对二硫环肽合成技术、聚乙二醇化修饰、脂肪酸修饰等多肽合成和修饰类自主核心技术,成功解决了多个多肽原料药品种规模化生产的技术瓶颈;并在多肽药物合成路线设计、工艺研发、产业链平台以及技术人员经验等方面形成了体系优势。截至2024年末,公司及子公司拥有发明专利32项、实用新型专利41项(其中2项同时取得国际专利)和大量非专利技术,先后获评国家级、省级科研和技术改造项目十余项。

还是没有明确说到106+107+108的总体产能是多少。我追了一下=》

公司现有多肽年产能400kg,处于满产状态,募投项目“年产395千克多肽原料药生产线项目”预计于2023年底投产;2023年7月,公司公告拟向特定对象发行股票募资用于“多肽创新药 CDMO、原料药产业化项目”,项目建成后,原料药实际产能提升至 950kg/年。

那么这么说,实际上圣诺生物也就是年产1吨的产能!

继续看诺泰生物

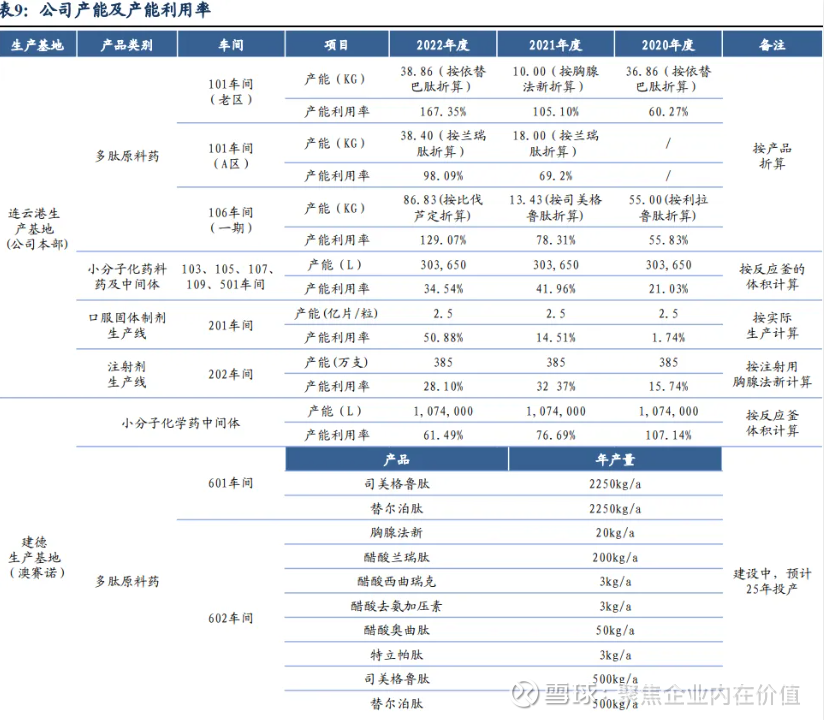

1.供给方面,①第四代规模化吨级 601 多肽车间建成投产,可实现单品年产 5 吨以上;②新建 602 多肽车间预计 2025 年上 半年完成建设、安装及调试,届时将再释放多肽产能 5 吨/年;③;寡核苷酸吨级商 业化生产车间于 2024 年底正式动工,预计 2025 年 10 月完成建设,将形成年产寡核 苷酸 1000 公斤,PMO100 公斤、PEG 偶联环肽 200 公斤的优质产能。

也就是说,诺泰生物的产能应该大体在10-11吨/年,我看到的数据是:2025年底,诺泰生物的多肽原料药产能将达11.6吨,国内第一。实际上,上半年产能就已经完成了,如图:

这里插播一个背景=》

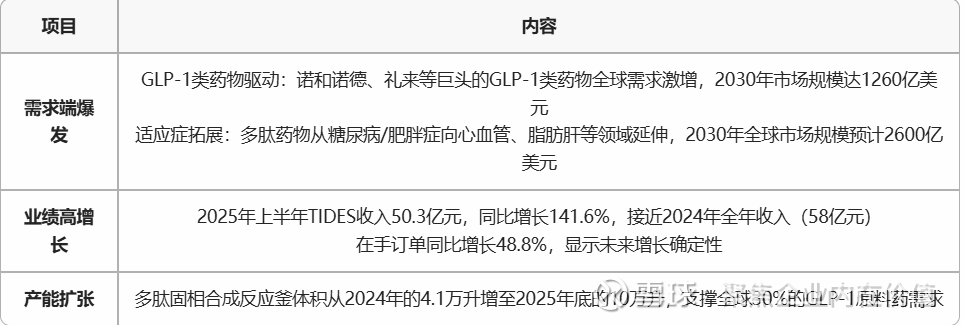

自2021年FDA批准诺和诺德的司美格鲁肽治疗成人肥胖症,GLP-1迎来爆发增长,2024年诺和诺德卖了近300亿美元的司美格鲁肽。2025年登顶成为新一代药王已经没有悬念。

GLP-1类药物在海外一度卖到缺货,高景气催生了大量原料药、CDMO 需求。为了保证供应,诺和诺德和礼来一边扩建产能,一边寻找原料药供应商。2023年找到了国内的诺泰生物,公司公告与欧洲某大型药企签了1.02亿美元CDMO长期供货合同,成为GLP-1上游原料药企业中第一批吃到行业红利的中国企业。

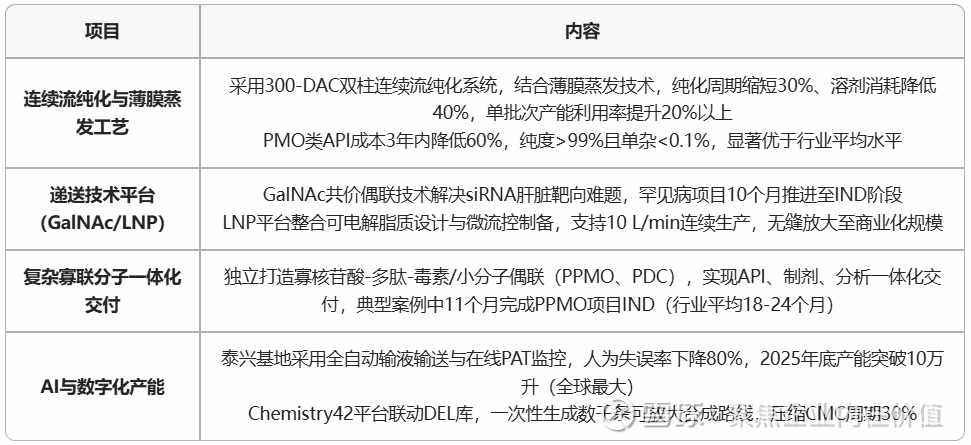

长链多肽药物的规模化大生产技术壁垒极高,难点主要有2个。第一个多是肽药物纯化要求与难度较高,一般要达到99%以上;第二个是很难大规模生产,多肽药物在合成过程中需要经过多步化学反应,合成效率低的同时副反应多,会导致杂质多。行业内单批次产量普遍只能达到克至百克级的水平。

公司通过引入一个叫短肽片段的技术,解决了快速高效合成困难序列和困难肽段等技术难题,极大地提高了合成收率和效率的同时还能大幅减少副反应,所以产品产量高的同时纯度也高。

公司司美格鲁肽等多个长链修饰多肽原料药的单批次产量已达10公斤以上。在CDE登记的五家司美格鲁肽原料药企业中,公司是唯一一家包装规格达到1kg/袋的企业。

公司产品成本也要低很多,比如利拉鲁肽系列产品的平均销售成本从2018年的450万元/kg 大幅下降到60多万每公斤,只有同行业公司的40%左右。

下面是健元医药

1.公司在多肽原料产能方面,目前深圳健元总产能已超过4吨,单批次多肽合成可达到100kg;GLP-1原料单批次已经达到20kg,年产能2吨。随着市场需求的增长,公司已做好了产能进一步扩张的准备。

2.“目前,多肽行业正处于产业爆发前夜。”深圳健元总经理姚志勇告诉记者,以最热门的GLP-1药物产业化为例,其第一个爆发临界点预计将在2026年,非法规市场司美格鲁肽专利到期;第二个爆发临界点预计将在2031年,欧美日法规市场司美格鲁肽专利到期。他指出,随着司美格鲁肽等GLP-1药物的明星单品销售额的快速增长,以及核心专利到期前仿制药企提前备货需求的增加,商业化订单已经开始起量。这将进一步推动GLP-1药物产业化的进程。此外,多肽药物规模化生产存在较高的技术壁垒,包括合成过程中的潜在杂质种类繁多、提纯要求高、过程控制要求高以及纯化收率低等问题。这导致优质产能供不应求,且短期内大规模产能尚未释放。因此,在产能扩张初期,供给紧张的情况将继续存在,为产业化爆发提供了契机。

3.化学合成多肽原料药的技术壁垒较高。姚志勇介绍说,化学合成多肽原料药的生产步骤多且复杂,需常根据杂质和纯度反馈多次调整工艺,经验性强且包含较多技术诀窍。还需要不断研发更加高效的绿色生产工艺技术,以提高生产效率和产品质量;其次,长链多肽药物收率较低。长链多肽药物分子结构更加复杂,容易产生杂质过高、稳定性不达标等问题。在重复添加氨基酸的过程中,随着肽链的增长循环偶联也越多,长链多肽药物的合成需经过多步化学反应,因此副反应较多,容易出现错接肽、消旋肽、缺失肽等较多且较大的杂质,导致合成及生产过程的效率和收率较低。此外,纯化是关键的技术难点。多肽粗品杂质复杂且数量多,多次纯化会造成较多损失,需要高精度的技术和设备来确保产品的纯度和安全性。这要求企业具备丰富的技术经验和先进的质量控制体系;多肽药物规模化生产对合成工艺和生产控制要求较高,因此在工艺放大生产过程中收率低,较难大规模生产,普通多肽原料药生产企业单批次产量仅能达到克至百克级的水平。

接下来是药明康德的跟踪要点:

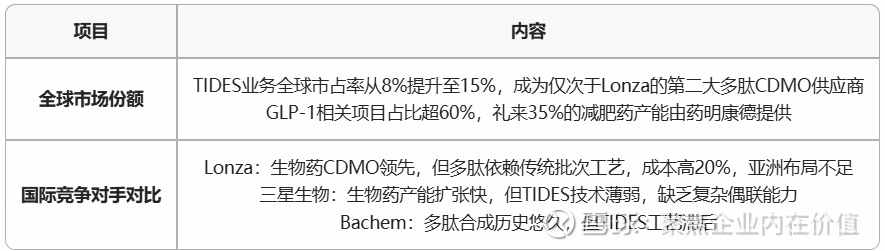

1.2025 年上半年,公司化学业务实现营业收入 163.01 亿元(+33.51%),其中 TIDES 业务(寡核苷 酸和多肽)随着新增产能释放后利用率逐季度提升,收入达到 50.3 亿元 (+141.6%),截至 2025 年 6 月末,TIDES 在手订单同比增长 48.8%。 TIDES D&M 服务客户数同比提升 12%,服务分子数量同比提升 16%, 受益于下游 GLP-1 类药物较为旺盛的需求,TIDES 业务仍将 是公司业绩的重要增长点。

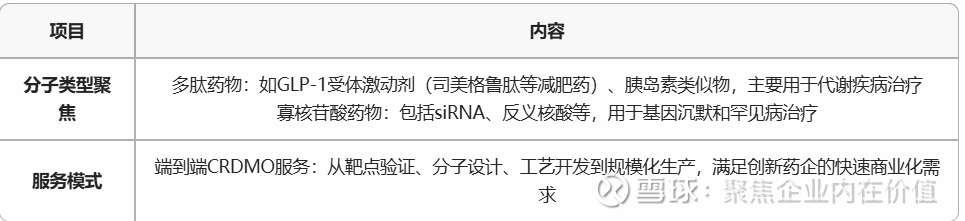

科普一下TIDES业务

药明康德的TIDES业务(Targeted Innovative Delivery & Engineered Therapeutics)是其近年来重点布局的新兴增长引擎,专注于寡核苷酸(Oligonucleotide)和多肽(Peptide)药物的研发与生产服务,采用CRDMO(合同研发与生产)一体化模式,覆盖从早期药物发现到商业化生产的全链条。

核心定位

2.增长逻辑

3.技术壁垒

4.竞争格局与市场地位

2.TIDES 业务保持高速增长,受益于新增产 能爬坡,2025 年上半年收入激增至 50.3 亿元(+141.6%),公司预计 2025 年底 多肽固相合成反应釜总体积将增至超 100KL(10万升)。按诺泰生物的换算比例(1吨≈1,000升),10万升反应釜体积约对应10吨/年多肽原料药产能。

也就是药明康德是10吨/年的多肽原料药的产能

继续,下面是凯莱英的跟进要点

1.2025 年第一季度,小分子 CDMO 业务收入稳定,基本保持持平,毛利率为 45.17%,预计 2025 年小分子验证批阶段(PPQ)项目达 12 个,为业绩增 长提供强有力的支撑。公司持续加大市场开拓力度,提升业务竞争力,特 别是在多肽、寡核苷酸、ADC 等增量业务方面取得了显著进展。2025 年第 一季度,新兴业务收入同比增长超过 80%,毛利率达到 33.05%,较去年同 期有所回升。预计 2025 年新兴业务 PPQ 项目达 13 个,且将新增一栋 OEB5 厂房和研发楼,以满足持续增长的后期毒素连接体项目需求。

2.化学大分子:公司预计板块 2025 年 PPQ 项目将超 10 个且助力国内重要客户 GLP-1 多肽项目动态核查顺利通过,公司预计板块 25 年收入将翻倍以上增长且 2H25 多肽固相合成产能将达 30000L

从这个角度看,凯莱英的多肽原料药产能是3吨/年。

继续昊帆生物的跟踪要点:

1.自有生产基地安徽昊帆一期 350 吨项目已于 2022 年 8 月正式投产,二期 1002 吨多肽试剂及医药中间体建设项目于 2025 年 1 月取得生 产许可证;淮安昊帆生产基地建设项目预计 2026 年上半年可以安装生产设备。

2.从客户资源来看:公司覆盖国内外 1,900 余家医药研发与生产企业、 CRO、CDMO 公司,2024 年 CDMO 类客户采购持续增加,同时下游多肽类药物销售持续增长,公司销售给合全药业、凯莱英、翰宇药业、 诺泰生物、圣诺生物、Luxembourg、Bachem、Lonza、Biocon、 PolyPeptide、SUN 的产品约为 2 亿元,占公司销售收入比例 40%以上。

这块昊帆生物应该是诺泰生物等的上游,卖水的卖水。多肽缩合试剂是其主要产品。

多肽缩合试剂这里科普一下!

简单说,多肽缩合试剂就像 “分子胶水”,专门用来把氨基酸 “粘” 在一起。

氨基酸是组成多肽的基本单位,就像一串珠子里的单个珠子。但氨基酸本身不会自动连起来,需要缩合试剂帮忙:它能激活氨基酸分子上的反应位点,让两个氨基酸之间形成化学键(肽键),同时去掉一分子水,就像把两个珠子用线串起来,最终形成一条多肽链。

比如,要合成一个由 3 个氨基酸组成的多肽,就需要缩合试剂先把前两个氨基酸连起来,再把第三个氨基酸连到后面,一步步完成。

与多肽原料药的关系

多肽原料药是用于制药的、有特定生理活性的多肽(比如胰岛素、生长激素等),而缩合试剂是生产多肽原料药时必不可少的关键工具。

具体来说:

生产多肽原料药时,需要按照特定顺序将氨基酸连接成目标多肽,这个连接过程必须依赖缩合试剂才能高效、准确地进行。

缩合试剂的性能(如反应效率、是否产生杂质等)会直接影响多肽原料药的纯度、产率和生产成本,因此选择合适的缩合试剂是多肽原料药生产中的重要环节。

可以理解为:如果把多肽原料药比作 “用珠子串成的特定图案”,那么缩合试剂就是 “穿珠子的线和工具”,没有它,就无法完成这串 “图案” 的制作。

所以昊帆生物是给卖水的卖水,有点意思。这块的壁垒应该不太强,产能扩张的也不小,应该也是受益,我还是有点儿感兴趣的,打算跟一跟。

继续奥锐特的跟踪要点

1.产能建设方面,公司年产 308 吨特色原料药、2 亿片抗肿瘤制剂项目(一期)部分产线开始 试运行。扬州奥锐特年产 300 公斤司美原料药产线发酵、合成车间厂房建设、设备安 装及调试、工艺验证完成,年产 3 亿雌二醇/雌二醇地屈孕酮复合包装片生产线完成工 艺验证批生产。随着公司优势特色产品不断商业化,储备新品接续放量,地屈孕酮制剂 终端持续覆盖,司美原料药销量逐步爬坡、小核酸业务持续收获,公司有望持续快速 发展。

2.公司积极布局高壁垒品种,司美格鲁肽原料药以及小核酸商业化生产线已建成,2025 年有望贡献更大弹性。

3.在多肽领域,2024 年,公司年产 300KG 司美格鲁肽原料药生产线及 其配套设施正式投产,司美格鲁肽原料药有望放量销售。在寡核苷酸领域, 2021 年 7 月,公司设立上海奥锐特生物,专注于寡核苷酸药物研发。在 制剂领域,公司在已有特色原料药产品的基础上,向更高附加值的制剂产 业延伸。

所以奥锐特的多肽原料药产能是年产300kg,也就是0.3吨/年。

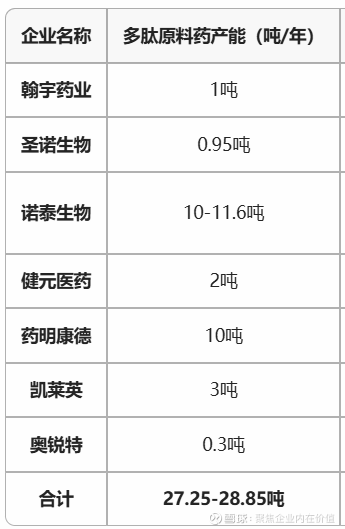

到此,应该差不多了,咱们把2025年的产能加在一起算一下!

翰宇药业 1吨;圣诺生物 0.95吨;诺泰生物 10-11.6吨;健元医药 2吨;药明康德 10吨;凯莱英 3吨;奥锐特 0.3 吨;

梳理如下:

其中,药明康德和诺泰生物,基本上占据了约70-73%。

目前的梳理,截止于2025年8月17日,有更新了,咱们再继续优化!

就这些!

$药明康德(SH603259)$ $ST诺泰(SH688076)$

本话题在雪球有14条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>