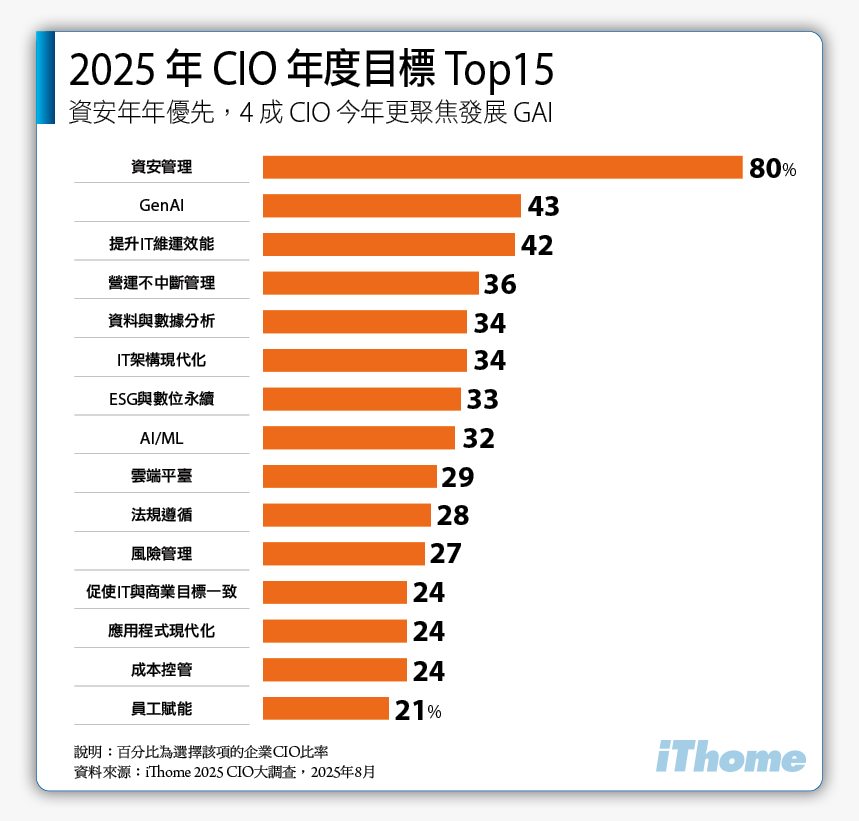

人工智慧(AI)是這幾年最受關注的科技議題,不分國家、年齡、職業,所有人類日常的各種層面,舉凡工作、學習、生活,都正在面臨巨大的典範轉移,在最新公布的iThome CIO大調查也反映這股熱潮,例如,在整體企業的CIO年度目標當中,生成式AI的排名僅次於資安管理,比例高達43%,AI或ML也名列第8,比例為32%。而在GenAI領先企業的部分,前兩名仍是資安管理與生成式AI,但兩者差距大幅縮減,只差4%就能打平,AI或ML名列第3,比例突破5成,ESG與數位永續名列第4。

關於生成式AI何時大幅衝擊企業,44%的臺灣企業預估將會落在2026年至2027年,而且,金融、高科技製造這兩個產業,都有超過一半的比例認為是這個時間點。

回顧過去幾年的iThome CIO大調查結果,當我們問到將「用AI強化分析與決策」列為CIO年度目標,2023年的比例只有14.2%,2024年增至35.8%;而將「用AI創新應用與服務」列為CIO年度目標的比例,2023年是20.6%,2024年增至41.9%。

對於生成式AI帶動IT預算投資增加的狀況,iThome CIO大調查呈現AI投資的成長率均大幅提升,整體企業的加碼逼近4成,GenAI領先企業的增幅更是超過6成。對於公雲服務,整體企業與GenAI領先企業的IT預算投資成長都超過30%。

然而,有兩項IT預算投資呈現明顯反差,像是行動應用方面,整體企業僅成長7%,GenAI領先企業的IT預算卻成長了近1倍;針對地端IT基礎架構的IT預算投資,整體企業的IT預算成長24%,略高於資安,GenAI領先企業在這個項目的IT預算卻縮減7%。

臺灣企業IT預算的狀況是如此,全球市場對於生成式AI應用的投入更顯熱絡。例如,市場研究機構Gartner今年3月底發布預測,他們表示,全球2025年生成式AI支出可望達到6,440億美元,比起2024年將成長76.4%,其中服務的部分仍維持在高成長狀態,軟體、設備支出成長率逼近1倍,伺服器支出成長率為33%。對比於2024年的成長率預測高達336.7%,2025年可說是大幅降溫,但還是保有足夠的成長動能,Gartner也認可生成式AI對IT支出的所有層面,都會產生重大變革影響,因為AI的確逐漸成為企業營運與消費產品不可或缺的部分。

而在驅動2025年生成式AI支出的主要因素上,Gartner認為會是各種硬體設備整合AI功能,像是伺服器、智慧型手機、個人電腦,而且,他們預計有高達80%的生成式AI支出用於硬體。

關於2025年度的全球IT支出,Gartner在7月提出預測,他們認為將會達到5.43兆美元,比2024年成長了7.9%。由於全球局勢的不確定性因素暴增,導致淨新增支出面臨業務暫停的狀況,但Gartner認為,持續推動的AI與生成式AI數位化計畫,抵銷了這些效應,因此可能呈現的局面會是:軟體與服務方面的支出成長率因此放緩,但資料中心系統這類AI相關基礎架構的支出,將持續湧現。

具體而言,Gartner觀察到生成式AI的興盛,近期已持續促使資料中心對於AI伺服器的支出大幅增加,因為,2021年這方面的需求幾乎不存在,然而,到了2027年,他們預期AI伺服器的支出將達到傳統伺服器的3倍。

AI顯然是市場的主要動能,Gartner今年3月到5月調查北美與西歐大型企業的結果,也能與此現象呼應。因為有62%的企業表示,AI將是定義企業未來十年競爭力的關鍵,而且,64%的企業認為,取得更大的競爭優勢,正是身處日益嚴苛經營環境的企業,此刻之所以投入技術與業務變革的重要理由。

針對歐美企業的AI應用型態,Gartner點出目前供應商面臨的挑戰。他們認為,當生成式AI發展走入幻滅的低谷期,企業會將更多時間與支出放在現有軟體廠商提供的功能,而且CIO面對廠商向其推銷生成式AI的功能時,更傾向於發展可發揮即戰力的簡單應用案例,但不一定會購買功能。