封面|你行!你上!

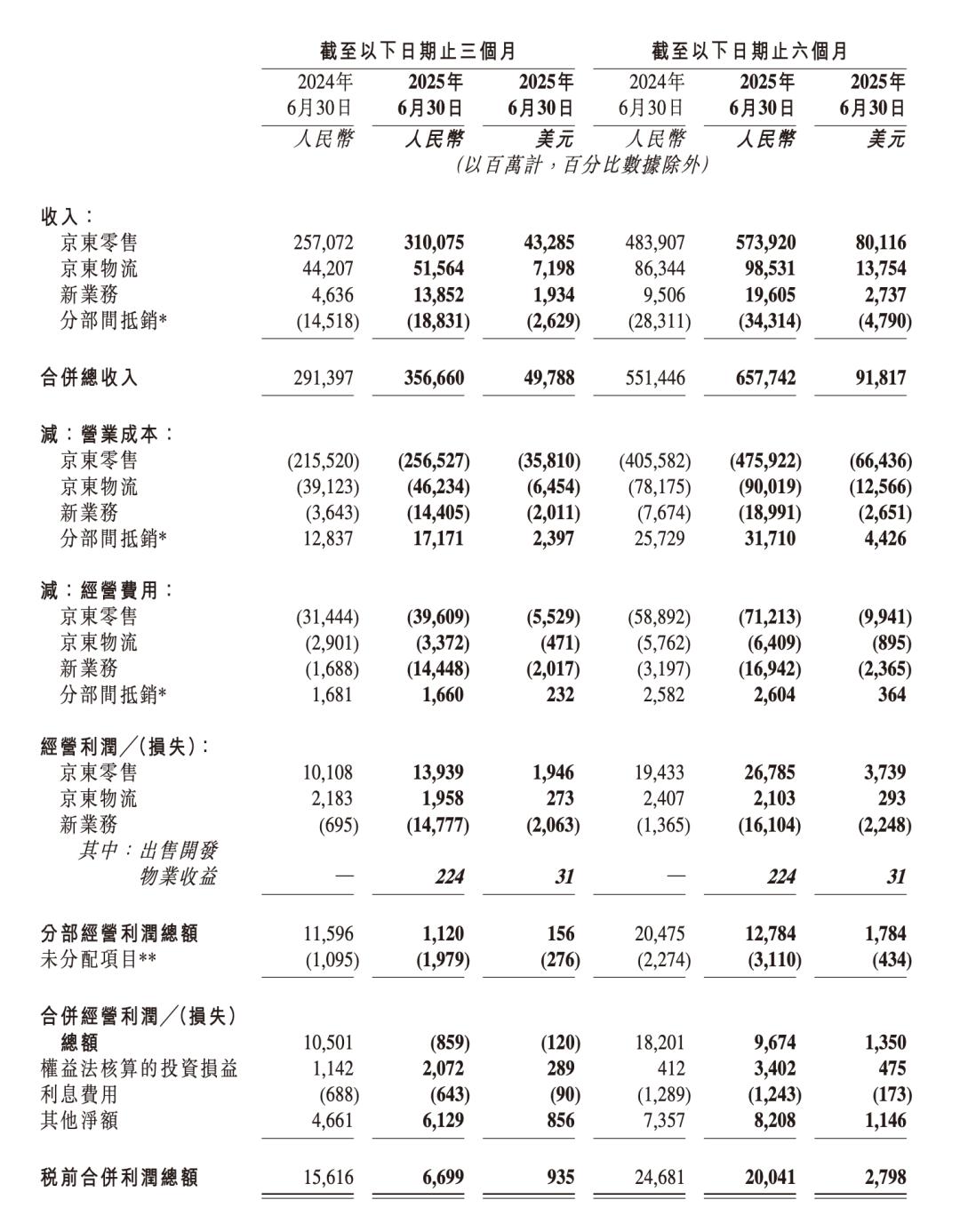

京东最新的季度业绩贡献了两个超预期。一个是当季营收达到 3567 亿元,同比增长 22.4%,创下近三年来最高季度收入增速,远超市场预期。一个是包括京东外卖、京喜以及京东国际的新业务板块当季亏损 147.77 亿元,亏损同比扩大超 20 倍,同样远超市场预期。

受制于外卖业务的拖累,即便当季京东营收大涨,但净利腰斩。非美国通用会计准则下,当季京东归属于公司普通股股东的净利润仅为 74 亿元,去年同期净利润为 145 亿元,净利润率也降至 2.1%。

外卖业务的高额投入,甚至让京东当季经营利润由正转负,当季经营利润亏去了 9 亿元,经营利润率为负 0.2%,而去年同期经营利润为 105 亿元。京东称减少主要由于对新业务的战略投入增加所致。分板块来看,当季新业务经营利润率为负 106.7%,创下历史新高。

外卖的确是一门烧钱的苦生意。去年同期,京东账面过去 12 个月的自由现金流尚有 556.42 亿元,今年二季度就只剩下了 100.76 亿元。这还是在京东自 5 月阿里入局后已经明显放缓外卖补贴的情况下。如果继续跟进阿里、美团的补贴大战,京东外卖板块的亏损或许会更多。

京东 2025 年第二季度财报

市场尤其关注京东后续在外卖业务上的投入计划,但财报电话会上京东管理层并未给出更多新鲜回答。

京东集团 CEO 许冉重复了过去半年来她的一贯口吻,不要单独地看待京东的外卖业务,强调京东外卖与主站零售的协同效应。阿里与美团的补贴大战升级后,她的对外表态也多了一条,价格战是不可持续的。

京东 CFO 单甦说,新业务的前期投入短期会影响集团的利润率,投入过程中他们会持续关注投入策略,保持投入的纪律性,关注投资回报率,根据效果动态平衡。

由于京东外卖超预期的亏损,外界对即将发布季度业绩的美团、阿里普遍也持担忧情绪。彭博称二者业绩低于市场预期风险加大。

昨日(8 月 14 日)美股收盘,京东股价跌去了 2.86%,年内至今京东美股共跌去了 8.91%。今日港股开盘,京东股价同样跌去了 3.84%。

京东美股年初至今股价波动

新业务亏损近 150 亿,打掉集团一半净利

如果不是外卖业务拖累,京东本季度创纪录的营收增长或许能贡献更多利润。

过去几年来,电商行业增长见顶,无论是阿里还是京东,甚至此前不断翻倍增长的拼多多都开始陷入增长瓶颈。

在国补之前,京东已经连续多季度个位数增长,去年 Q2 营收同比增长甚至一度低至 1.2%。但自去年 Q4 以来,京东已经维持了三个季度的双位数增长,本季度更是同比增长达 22.4%。

但主站电商的增长都被外卖业务虹吸殆尽。本季度京东非美国通用会计准则下归属于公司普通股股东的净利润仅有 74 亿元,较去年同期减少 49%,经营利润由正转负。

京东的新业务包括京喜、京东外卖以及京东国际,过去几年来贡献营收有限,但本季度该板块收入大涨至 138.52 亿元,较去年同期增长近 200%。

但与此同时,新业务的营业成本也同比增长近 300%至 144.05 亿元,导致当季新业务经营亏损高达 147.77 亿元,经营利润率从负 15%扩大至负 106.7%。

147.77 亿元的经营亏损,基本上相当于将本季度京东零售以及京东物流合计 158.97 亿元的经营利润都亏进去了。至少在外卖补贴投入这方面,京东保持了过去拼多多百亿补贴一样的实诚。

京东 2025 年第二季度财报

这么多的亏损,到底都花在哪儿?

新招骑手及骑手社保支出可能都是亏损来源之一。截至二季度末京东外卖全职骑手规模已突破 15 万人,虽然较美团、饿了么仍有一定差距,按照京东此前对外承诺,全职骑手都要全额缴纳社保,也是一笔不小的开支。

反映到财报上,当季京东各项成本端费用均有明显增长。营业成本从去年同期的 2455 亿元同比增长 22.2%至 3000 亿元,履约开支同比增长 28.6 至 221 亿元,研发开支同比增长 25.7% 至 53 亿元。一般及行政开支也同比增长 53.2%,但这部分增长主要来自于股权激励费用增加,与新业务关系不大。

新业务导致的成本激增可能更多反映在了营销开支板块。当季京东营销开支从去年同期的 119 亿元,同比大涨 127.6% 至 270 亿元,是京东各项开支里增长最为显著的板块。

京东表示,营销开支的增长主要是由用于新业务推广活动的支出增加。换句话说,这些营销开支大部分都花在了外卖补贴上。

在率先掀起外卖行业的补贴大战之后,京东过去两个月开始转变口吻,和美团站在一起,谴责外卖补贴扰乱市场。

京东集团 CEO 许冉在财报电话会上说,7 月以来行业竞争加剧,他们认为这些过度竞争的行为没有产生模式创新,也不会给行业产生增量价值,反而在一定程度上扰乱行业的价格体系,也给商家带来很多困扰,“它是不可持续的。”

此前京东创始人刘强东对外强调的外卖创新已经落地。7 月底,京东旗下自营外卖品牌“七鲜小厨”正式在北京落地,计划 3 年内在全国建设 1 万家七鲜小厨。

和此前外卖领域的集合门店不同,七鲜小厨采用自营模式,定位“合营品质餐饮制作平台”,人力、租金及运营成本都由京东承担,菜品则面向餐饮商家及个体厨师招募,京东称之为“餐饮外卖市场 15 年来最大的供应链模式创新”。

市场担忧下半年利润仍将受外卖拖累

不考虑外卖等新业务造成的周期性亏损,京东主站核心零售板块本季度表现亮眼。

当季京东零售收入同比增长达 20.6%至 3101 亿元,经营利润 139 亿元,经营利润率达到 4.5%,创下京东历史上所有大促季度的最高纪录。京东零售毛利率也实现连续 13 季度同比增长。

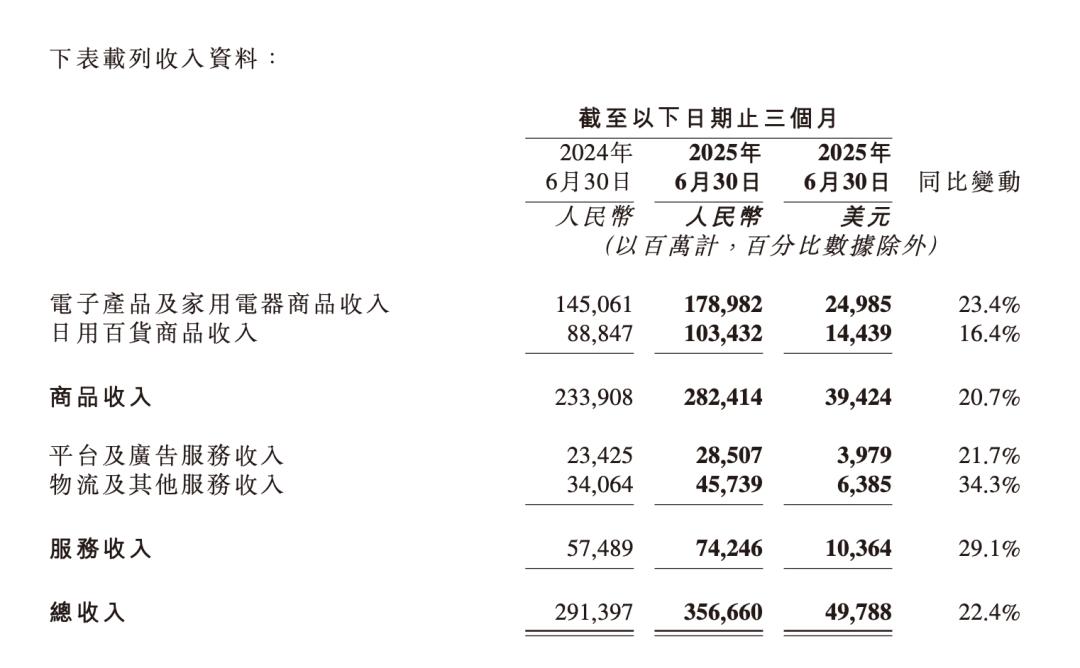

国补政策覆盖的带电品类增长更为显著。当季京东电子产品及家用电器商品收入 1789.82 亿元,同比大涨 23.4%。与之相比,当季日用百货商品收入同比增长 16.4%。

京东 2025 年第二季度财报

但国补政策存在不确定性,目前已有缩水,部分地区先后暂停国补。财报电话会上,分析师们尤为关注国补停止后的影响。

京东集团 CEO 许冉称,国补从来都不是京东差异化的竞争优势,京东在供应链及规模化采购优势更大。比如他们可以与品牌方联合开发定制新品,规模化采购和供应链优势也会带来更低价格和更好的服务。

当季京东日用百货增速虽不及带电品类,但也实现了连续 4 个季度的加速增长,一路从去年 Q3 的 8% 增速翻倍至本季度的 16.4%。“这些品类今年的增长都是在没有国补影响下的业绩,它的核心还是得益于团队经营能力的提升。”许冉说。

和上季度类似,京东管理层在财报电话会上依旧强调京东即时零售战略与主站零售的协同。

“我们的外卖业务还是根植于京东整体的业务生态。”许冉称,外卖为京东带来了明显的流量和用户增长,二季度用户数量、活跃度以及购物频次都有了大幅提升。

京东 CFO 单甦透露,外卖对于京东 Plus 会员拉动明显,二季度京东 Plus 会员购频同比增长超 50%。

同时,外卖用户与京东核心电商品类的转化率也在提升,尤其在商超等品类,外卖用户交叉购买更为显著。许冉称,他们内部也做了一些推动协同的算法和系统工具,将在三季度陆续上线。

即便京东已经放缓了外卖业务的补贴措施,但京东管理层依然强调他们将会坚定投入外卖业务。许冉说,他们追求的不是一个月、两个月的成绩,而是希望可以长期做下去,“五年、十年、二十年”,追求的是可持续发展的商业模式。

市场分析普遍认为,京东对于外卖领域的投资将会进一步拖累主站利润。彭博行业报告指出,由于京东持续投资外卖业务、新增中央厨房等相关供应链支出,利润下滑态势可能将持续至 12 月份。

彭博认为,京东在推进线下和海外业务的同时,将零售利润率维持在 5% 以上、控制外卖业务亏损至关重要。

今年 7 月,京东宣布将以约 22 亿欧元价格全资收购欧洲零售商 CECONOMY,收购预计将于 2026 年上半年完成。

许冉说,他们的国际业务坚持本地化战略,本地团队、本地采购、本地发货,也将更侧重于有品牌的品质商品。下半年他们将会升级京东 Joybuy 品牌。至于收购 CECONOMY,她表示京东看重 CECONOMY 在欧洲市场建立的品牌力和供应链能力,目前交易仍在等待监管审批。

京东国际业务 Joybuy

由于京东外卖超预期的亏损,外界对即将发布季度业绩的美团、阿里普遍也持担忧情绪。彭博称二者业绩低于市场预期风险加大。

7 月以来,美团和阿里在外卖领域的补贴大战愈演愈烈,外卖订单量双双创下新高。但和京东类似,美团股价自 3 月以来不断下行,年初至今已跌去近 20%,反映市场对外卖补贴大战的担忧情绪。

年初至今美团港股股价波动

与此同时,不少商家却不堪重负,他们往往要与平台共同承担补贴。7 月中旬,市场监管总局约谈饿了么、美团及京东,要求外卖平台企业理性竞争。8 月 1 日,美团、饿了么及京东同日发布声明,承诺共同抵制行业内的恶性竞争,维护公平有序的市场环境。

本文来自微信公众号“山上”,作者:薛星星,36氪经授权发布。