人很容易进入一个误区,持有就要美化当下,不然就是否定自己的选择。

其实,持有和现在有点难并不冲突,持有不是当下没问题,而是你相信未来会很好。

本周茅台和腾讯都发布了财报,腾讯的业绩相对更好,咱们今天就先聊聊茅台。

首先提醒:

黑白持有6%的茅台、8%的五粮液,难免屁股决定脑袋,个股分析更多是思路分享,不代表买卖推荐,请谨慎参考。

1

聊聊茅台

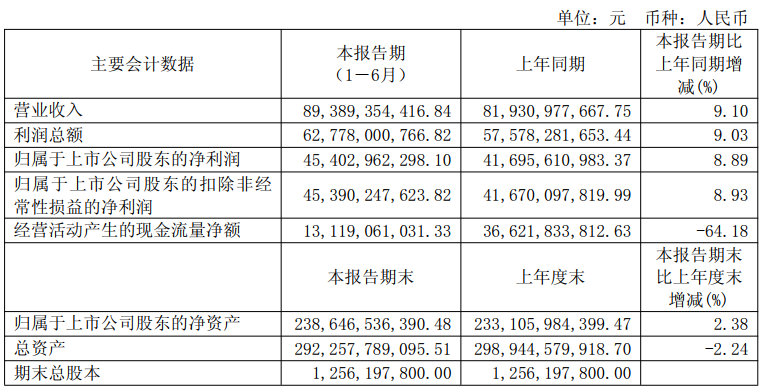

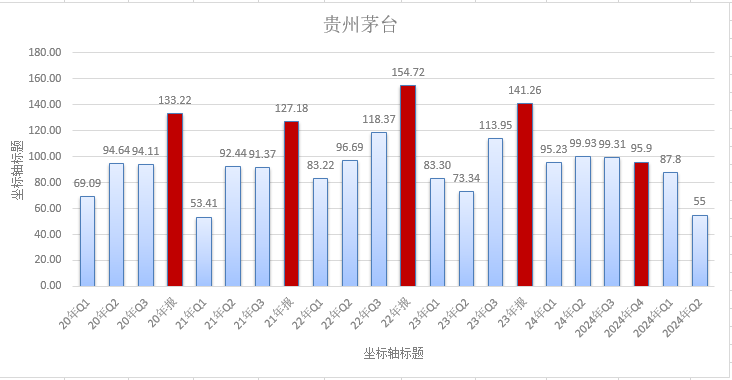

本周,茅台发布了半年报,上半年营业收入893亿,同比增长9.1%,净利润454亿同比增长8.98%。

公司2024年年报中给出的2025年的增长规划是,2025年主要目标:实现营业总收入较上年度增长9%左右,上半年基本达标。

但是,单看二季度的话营业收入397亿同比增长7.3%,净利润186亿,同比增长5.2%

第二季度的业绩压力相对还是比较大的,从几个方面来观察一下。

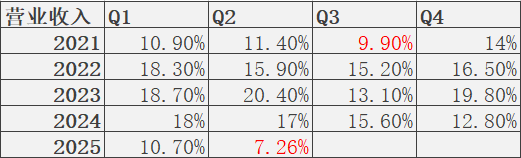

一、近五年的业绩增速

今年无论营业收入,还是净利润增速都是明显下降的,营业收入增速是自2021年三季度之后第一次下降到10%以下,净利润增速是2021年一季度以后第一次下降到10%以下。

为什么前几年消费压力就比较大,今年业绩压力才体现,我认为有两点。

1、白酒的业绩表现和实际的情况有一定的滞后性,因为白酒的特殊性质,渠道的压货能力要比其他行业强不少,所以需求刚下降的阶段,厂家适当的搞一些活动,渠道很容易就能压下更多库存,但渠道的承受能力总有上限。

后面我们可以看到另外一个数据,就是今年茅台相比前几年经销商的增加数量大幅上升,也就是说原有渠道的压力应该是相对比较大了。

2、前几年茅台通过提高直销占比也带来了一定的增长,随着直销占比越来越高,这方面的助力也在降低。

所以如果消费继续承压,大概率今年、明年才是比较考验茅台业绩的阶段。

另一方面我们也可以看到其实2021年至今茅台的业绩都很不错,但是股价却持续下跌。

问题出在哪了?

主要是2021年估值太高了,过去几年经历了一个业绩持续增长,但估值持续下降的阶段,在贵的时候抵御住诱惑,这也是价值投资的必修课。

低估的时候你害怕没买,顶多是错过,高估的时候你兴奋买了,会带来实际的资产缩水。

二、销售渠道方面:

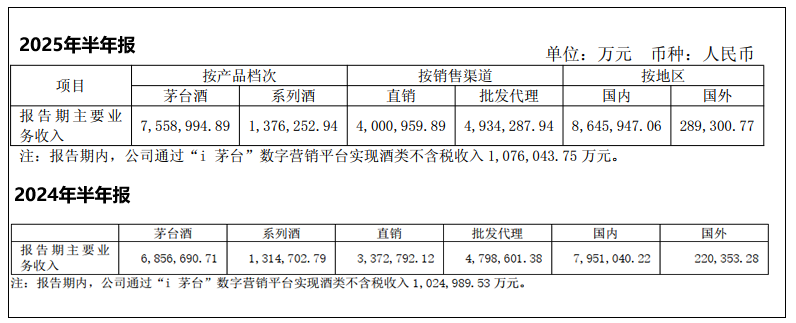

上半年茅台酒收入755.8亿,同比增长10.23%,系列酒收入137亿,同比增长4.5%,但是系列酒一季度增长为18%,也就是说二季度是负增长。

i茅台平台去年上半年收入102.4亿,今年收入107.6亿,同比增长5%,增速比一季度有所下滑。

三、合同负债:

合同负债,也是近几年相对低的一次,至于原因也没啥独特的,茅台财报里自己就写了:主要是经销商预付货款减少。

总的来说二季度的压力是比较大的,本身就是消费压力大的阶段,加上二季度还有禁酒令重启的影响,合同负债至少需要持续观察。

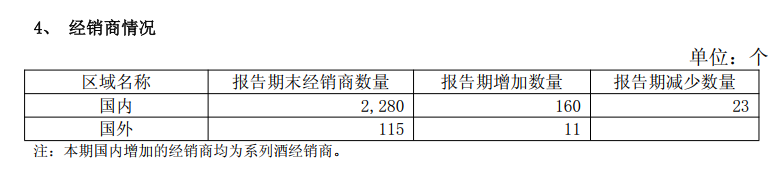

四、经销商数量:

今年上半年茅台新增了160家经销商,减少了23家。

这在茅台历史上,属于经销商增加很多的一年了,我们看一下2020年至今的一季度和半年报对比。

以往茅台的经销商是非常稳定的,很少大幅增加,而在今年上半年一下就增加了160多家。

下图为经销商变化:

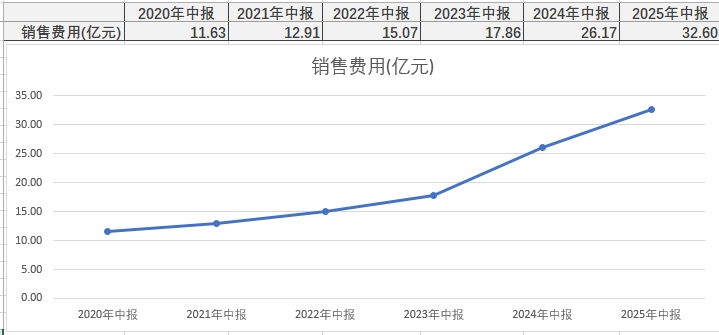

五、销售费用

销售费用同比增长24.56%,而且这个是在去年已经有了不小增幅的情况下,继续增长。

六、经营活动现金流

上半年131亿,同比下降64.18%,这个倒不是大家想象的现金流恶化。

主要是本期公司控股子公司贵州茅台集团财务有限公司吸收集团公司成员单位存款减少及存放中央银行法定准备金和不可提前支取的同业存款增加。

贵州茅台集团财务有限公司,成立于2013年,由中国贵州茅台酒厂集团有限责任公司和贵州茅台酒股份有限公司共同出资设立。主要是服务集团下属单位以及企业

财报中主要是客户存款和同业存放存款净增加额的影响,去年是114亿,今年是负25亿。

总的看下来,这份业绩基本上中规中矩,不算很好。

但是这份不好本身也在预期内,当下白酒难基本是共识,差异是有的投资者认为会一直难下去,有些投资者认为未来会好起来。

持有茅台的朋友对于别人的不看好,也不必焦虑和气愤,投资就是在巨大的分歧中寻找机会,没有分歧就没有较低的估值让你买入。

我还是之前的观点,我认为头部企业未来还是有持续增长空间的,而当下白酒基本还在一个慢慢布局的阶段,除非有普涨的大行情,否则期望他短期有大的表现不容易。

白酒是一个当下大多投资者都有负面看法的行业,想要改变大众的看法,自然需要连续的好业绩,就如前几年的腾讯一样,而白酒业绩要好转,可能还需要较为漫长的一个阶段。

因此当下阶段的白酒,我更多是把他当做一个未来的布局,有更低的价格就增加一点仓位,没有就耐心持股收息。

对于茅台,当下白酒行业确实难,茅台的护城河更强,但也不能说完全没影响。

所有的问题,都只写好的一面,不管怎样都说未来前景广阔这样读者看着舒心,但是短期的舒服,也难免让自己因为过度乐观出现错误的决策。

投资的时候我们很容易出现一种情况,持有就要美化当下,不然就是否定自己的选择。

其实,持有和现在有点难并不冲突,持有不是因为当下没问题,而是你相信未来会很好。

黑白目前的执行的计划是1500元以下,每跌10%买入一次,最后一次买入是去年9月19日,1246元买入。

这样边跌边买,是我比较喜欢的方式,既克服了看好的企业怕错过的心态,也确保了我长期的理念高概率高仓位,低概率低仓位。

不预测市场,也预测不了市场。

对于股价只应对不预测,把精力留在对企业经营的持续关注上。

2

对未来的预期,投资不是简单的复制

大部分价值投资者对白酒有比较高的期待。

首先确实他符合价投的理念,有护城河,现金流优秀,分红基本稳定,增长不需要持续的高投入。

其次2014~2020年白酒也确实给投资者带来了很高的回报,也自然会让人觉得再一次陷入短期困境的白酒,蕴含着一次超额收益的机会。

我个人的看法呢?

目前茅台估值已经来到了20PE以下,仍然被需要,行业龙头,有明显的护城河,逐步低估,接近4%的股息。

对未来的期望上,当下的茅台我更多把他当做一个稳健的配置,稳定吃息,长期有一定的成长性。

茅台依然优秀,投资不是简单的复制。

当下的白酒,和上一次困境2014年,还是有一些差异的。

1、首先估值上的差异

当下的估值,也相对比较低了,但是相比2014年10PE左右的估值,还是有差异的。

超额收益的来源,需要预期差足够大。

白酒之所以有2014~2020年的超额收益。

首先是因为有了三公消费、塑化剂等事件把行业估值杀到了极低的10PE。

然而事实是,2016年~2020年底大多中高端白酒都保持了不错的高增长。

估值足够低给了估值提升的空间,高增长给了足够大的预期差,又配合上2019~2020年消费品的小牛市把大部分消费品的估值都推到了60PE左右,这才创造了白酒的超额收益。

可以说是,天时地利人和共同创造了这份优秀的投资结果。

而当下茅台虽然也进入了低估区间,但是市场相比2014年还要乐观不少,目前估值依然在19PE左右,所以首先低估的程度就有限。

而未来的增长大概率很难复制2016~2020年的高增速,大概率很难再次取得2020年那么高的估值。

因此要保持合理预期。

2、发展的阶段的不同

白酒行业的发展,主要分为三个阶段。

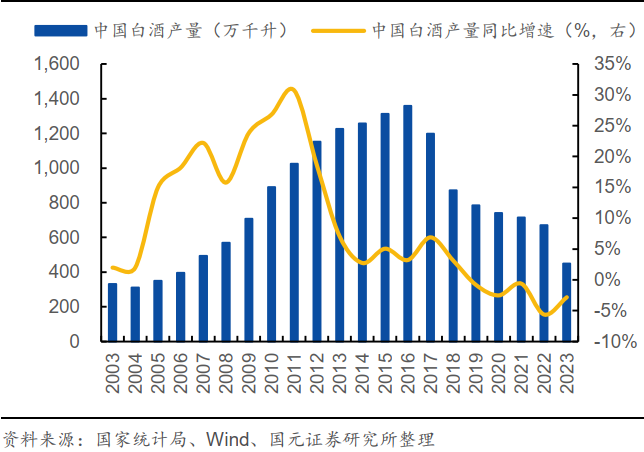

(2003-2012 年)量价齐升的阶段:

2012年以前,随着收入提高,社交场景增多,白酒进入了一个高速发展期,无论哪个价位的白酒,销量都不错。

2003-2012年白酒产量年复合增速为18.97%,2012年中国白酒产量1153.16万千升。

后来的事情大家都知道,受三公政策和塑化剂事件影响,白酒行业进入了一个调整期,但是当时的白酒的发展空间还是巨大的。

经过3年多的调整,2015年白酒上市公司陆续恢复正增长。

(2016~2020)消费升级阶段:

我们可以看到2016年以后,白酒的产量就开始下降了,但是规模以上白酒企业的平均单价增速是向上的,这期间白酒的增长逻辑主要是消费提升,向高端白酒集中。

这个阶段持有高端白酒的人自然收益颇丰,需求上涨,业绩大增,因为业绩好,股价上涨吸引来了从众的人群,估值也大幅提升。

到了2020年末白酒的估值普遍在60~70PE。这期间持有白酒的投资人,不仅赚到了业绩增长的钱,也赚到了很多估值提升的钱。

第三个阶段是2021年至今,估值回归,需求暂时下降:

2021年开始白酒首先经历了估值回归的过程,如黑白反复聊的,没有企业能一直享受很高的估值,因为估值越高期待越高,总会有现实低于期待的时候,导致估值开始向下回归。

然而人的情绪不会正好停留在合理,向上和向下的时候都一样,所以从高估回落后,往往又会回到低估。

以上是白酒过往的主要三个阶段,白酒总量下降是事实。

差异在于你认为白酒消费还能继续向高端白酒增长,还是认为未来高端白酒也没太大提升空间。

我的看法是,暂时的消费压力,对白酒的消费提升造成了阻碍,但随着消费恢复,经济恢复,这份提升还会继续,在收入提升后追求更好的生活待遇是必然。

喝酒的人很多,喝高端白酒的人还不多,即使总量下降,未来大部分人能收入提升,喝高端酒的群体还会增加。

如果你的收入持续提升,你是否会提高白酒的消费品质,反正我会,当我赚到人生第一笔钱的时候我第一个想法就是给老爸买两瓶好酒,当我持续提升收入的时候,我改变之一就是饭局带更好的酒,在家让父母喝更好的酒。

如果下个月持仓翻倍赚了几十万,正好请客吃饭,大多数人也会想带点好酒满足虚荣,高端白酒本就有一定的社交属性。

总结一下:

第一、茅台依然是一个值得投资的优秀企业,但是当下的估值也要保持合理预期。

第二、白酒的反转大概率没那么快,所以要有耐心。

当然真正的价值投资者也不必焦虑,慢慢布局,稳定收息,分红再投。

第三、要有配置思维

适当分散不仅仅是增加了容错,降低了风险,另一种程度上,也会让你在等待的时期保持一个更好的心态,白酒在慢慢布局,其他持仓正在丰收,自然不着急。

前几天文章下有这样一个提问:

这是投资中很多朋友容易犯的两个错误。

1、一旦决定买一个标的,刚买的时候容易过度乐观,买的太快。

2、追求极致的好结果,也因此满仓一家企业。这时候,先不说看错,等待的时间也会让自己过分焦虑。

大部分个人投资者,没我们自己想象的强。

首先会犯错。

人都会犯错,不必逃避,曾经何时大家对茅台的分析,注重的都是茅台的产能能不能跟上,从来没担心过需求,而到了今年需求端明显也有一些压力了。

其次人难免比较,看着同样价投的朋友赚的盆满钵满,自己没有反馈,难免着急,反而容易进一步错误决策。

所以我认为大部分人还是比较适合适当分散的。

对于茅台,从播种到丰收总需要时间,不必着急。

投资就是这样,别人开始对一类资产悲观的时候,你才有可能从中找到被错杀的机会。

人们喜欢把阶段性的总结无限延长,好的时候是这样,坏的时候也是。

2000多元的茅台喜爱有加不断买入,是因为对过去一段时间白酒表现优秀印象深刻,充满了期待。

而当下虽然大多数人开始总结短期的不好并把它当做常态,反而有了逐步布局的机会。

你要在别人悲观的时候获得机会,就需要你能以更远的视角去看企业。

对我来说茅台依然是一个组合不错的配置选择,保持节奏慢慢布局,一边收获一边播种。

全文写下来这篇文章可能两边不讨好,对于看空茅台的人,看到我认为茅台值得投资自然嗤之以鼻。

对于持有茅台的人,全篇下来虽然我持有茅台,但也不是一味的乐观,可能也会让部分读者不舒服。

但投资就是这样,很多时候就是综合考虑,不是当下一定没问题,而是你认为问题能解决。

不迎合,真实、真诚是第一。

一味的说好话,可能会让大家高兴,但也会导致大家盲目决策。我们在股市是投资不是追星。

看球,我超然,誓死捍卫,从不改变,因为不损失金钱。

投资,是综合考量,不是看好就没有缺点,基于现实,才有意义。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”吧。

本话题在雪球有47条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>