这篇文章,刚好是最近聊的比较多的,也算我的一个思考点!

减肥药原料药的竞争格局会如何推演?是否会恶化?

这一点还需要从供需角度来解读。

首先先谈需求端,肯定是需求驱动是优先的,这些是为之付费的。

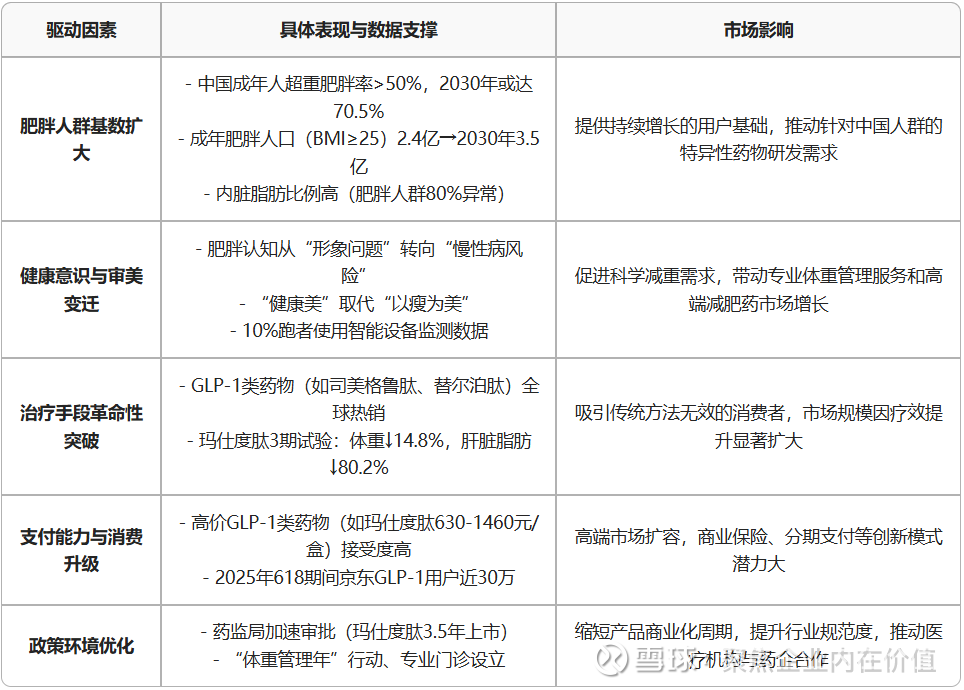

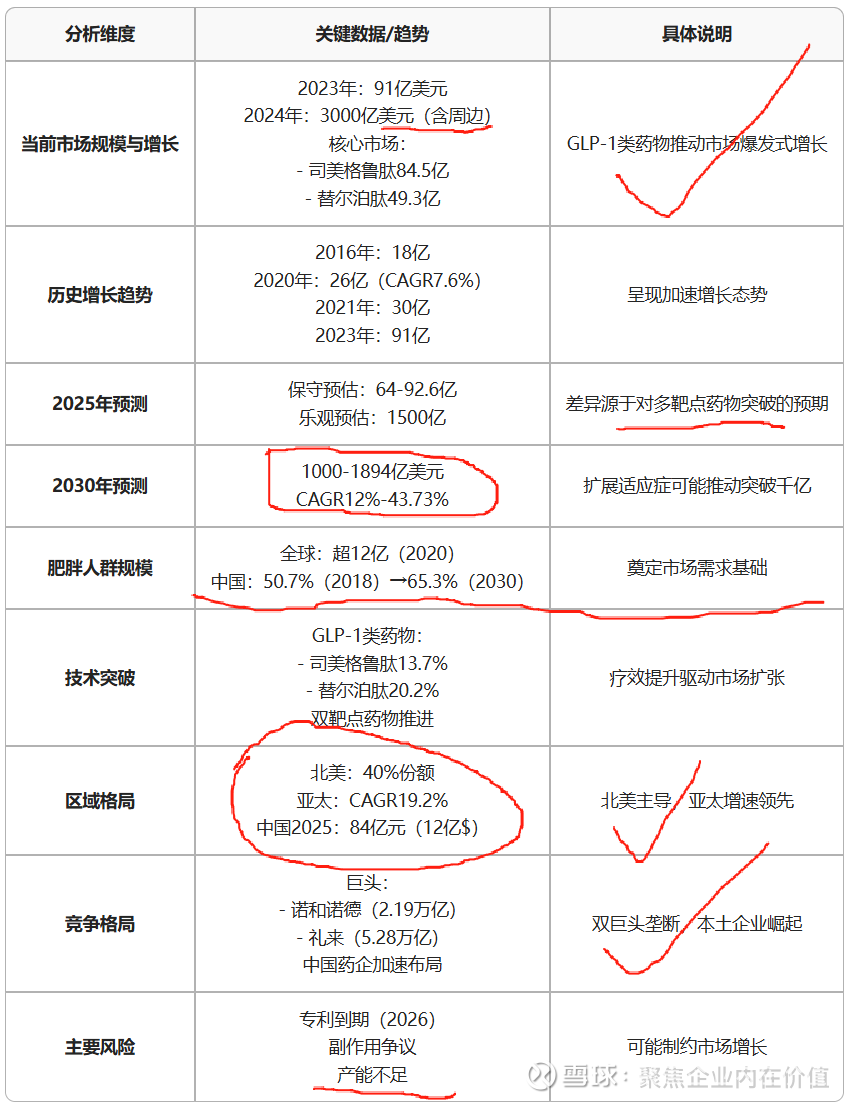

过去四十年间,肥胖人口增长三倍,超重与肥胖相关的代谢疾病医疗负担不断攀升。在此背景下,减肥药行业迅速崛起,成为创新药领域的核心赛道。2024 - 2025 年,以 GLP-1 受体激动剂(如司美格鲁肽、替尔泊肽)为代表的新型减肥药物取得颠覆性突破,全球市场规模爆发式增长,2024 年已突破 300 亿美元。据预测,GLP-1 市场将从 2024 年的 493 亿美元增长到 2035 年的 1575 亿美元,年复合增长率为 11.1%,并将在 2030 年达到 1000 亿美元以上。中国市场在政策提速与消费升级的驱动下,增速领跑全球。预计 2030 年中国市场规模可达 330 亿至 461 亿元人民币。

全球减肥药市场已进入高速增长期,其扩张速度令许多传统医药细分领域望尘莫及。回溯发展历程,2016年全球减肥药市场规模仅为18亿美元,到2020年已增长至26亿美元,期间复合年增长率(CAGR)为7.6%。而这一增长曲线在2023-2024年间变得愈发陡峭,2023年全球市场规模达到约91亿美元,2024年更是突破300亿美元大关,这主要得益于GLP-1受体激动剂类药物的市场爆发。从区域市场格局看,欧美发达国家目前占据主导地位,但亚洲市场正以更快速度增长。诺和诺德与礼来作为全球减肥药市场的领导者,其业绩表现印证了行业的高景气度。诺和诺德的减重版司美格鲁肽注射液(Wegovy)2024年全球销售额达582.06亿丹麦克朗(约84亿美元),同比增长86%;而礼来的替尔泊肽(Zepbound)虽上市较晚,但增长势头强劲。

中国市场正成为全球减肥药产业增长最为迅猛的区域之一,呈现出政策驱动与消费升级双重拉动的典型特征。回溯发展历程,2016年中国减肥药市场规模仅为2.6亿元人民币,到2021年已快速增长至30亿元,期间复合年增长率高达50.3%。进入2025年,据多家权威机构预测,中国减肥药市场规模将达到87亿元。

也就是说需求还在持续增加!而且主体市场其实还是在欧美,不在中国,但中国的增速比较快。

中国减肥药爆发的原因也说一下=》

其实主要一来有需求,二来有好药(效果更好的药)了。

减肥药的技术发展趋势

继续=》

全球减肥药市场分析

也就是说从需求端上,其实减肥药是一个长期趋势,减肥的人群在持续增长,需求在持续增长,这个市场还是欧美为主的,减肥药目前主流是GLP-1,并开始走向多靶点。

继续=》看看供给端的情况

减肥药的多肽原料药产能情况

司美格鲁肽(Semaglutide)

替尔泊肽(Tirzepatide)

利拉鲁肽(Liraglutide)

其实目前的情况是,存在供需缺口,大家都在扩产,那么扩产出来之后,是否会过剩呢?

据中金公司测算,参考美国地区以及欧洲地区均价,每千万患者用量对应原料药需求预计为:利拉鲁肽为6.4-10.5吨,司美格鲁肽注射剂为0.9-1.0吨左右,司美格鲁肽口服制剂在45.9吨,替尔泊肽为6.3吨。因此测算2023年利拉鲁肽、司美格鲁肽、替尔泊肽注射剂销售额合计对应原料药需求量约为1-3吨。预计2030年GLP-1注射剂原料药需求将达到50吨级别,其中司美格鲁肽注射剂原料药需求为5.0吨,替尔泊肽原料药需求约为52.0吨。

继续=》

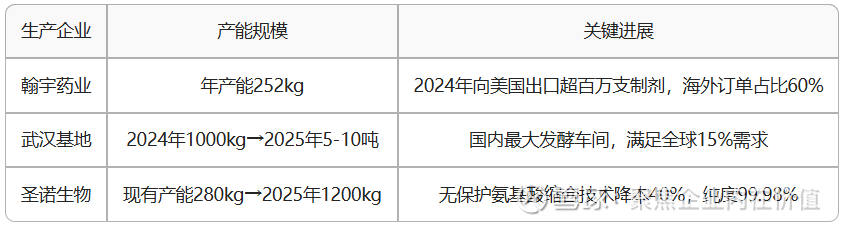

随着重磅GLP-1产品国内专利即将到期,国产厂家积极布局生物类似药,多肽上下游产业链将持续扩容。根据诺和诺德和礼来公司公告,利拉鲁肽中国专利已于2023年到期,司美格鲁肽和度拉糖肽的中国专利也将于2026年到期,相关仿制药产品的放量将利好下游原料药企业。利拉鲁肽国内共有通化东宝、中国生物制药、华东医药等3家企业获批上市,健元医药、翰宇药业、圣诺生物、联邦医药等4家企业处于申报上市阶段,此外有13家处于临床在研阶段。司美格鲁肽国内共有九源基因、丽珠集团、齐鲁制药等3家企业申报上市,此外有16家处于临床在研阶段。

目前中国原料药企业中,诺泰生物、圣诺生物、翰宇药业、奥锐特等主要企业正积极建设多肽原料药相关产能,其中圣诺生物募投项目“年产395千克多肽原料药生产线项目”“制剂产业化技术改造项目”将陆续释放产能;自有资金建设项目“多肽创新药CDMO、原料药产业化项目”的106车间已顺利投产,107、108车间进入设备验证阶段。诺泰生物第四代规模化吨级多肽生产车间601车间正式投产,实现多肽产能5吨/年,602多肽车间将于2025年上半年完成建设;制剂工厂多条生产线通过药品 GMP 符合性检查;翰宇药业1000kg设计产能基地已投产,奥锐特300kg半合成法司美格鲁肽产能已于2024年6月建成,苏州瑞博100kg产能已于2023年建成,华东医药2024年9月开始扩建GLP-1产能。

从目前来看,按照中国的情况,多肽原料药的产能应该分为供给国内,以及供给国外,整体上需求存在,同时会分化。

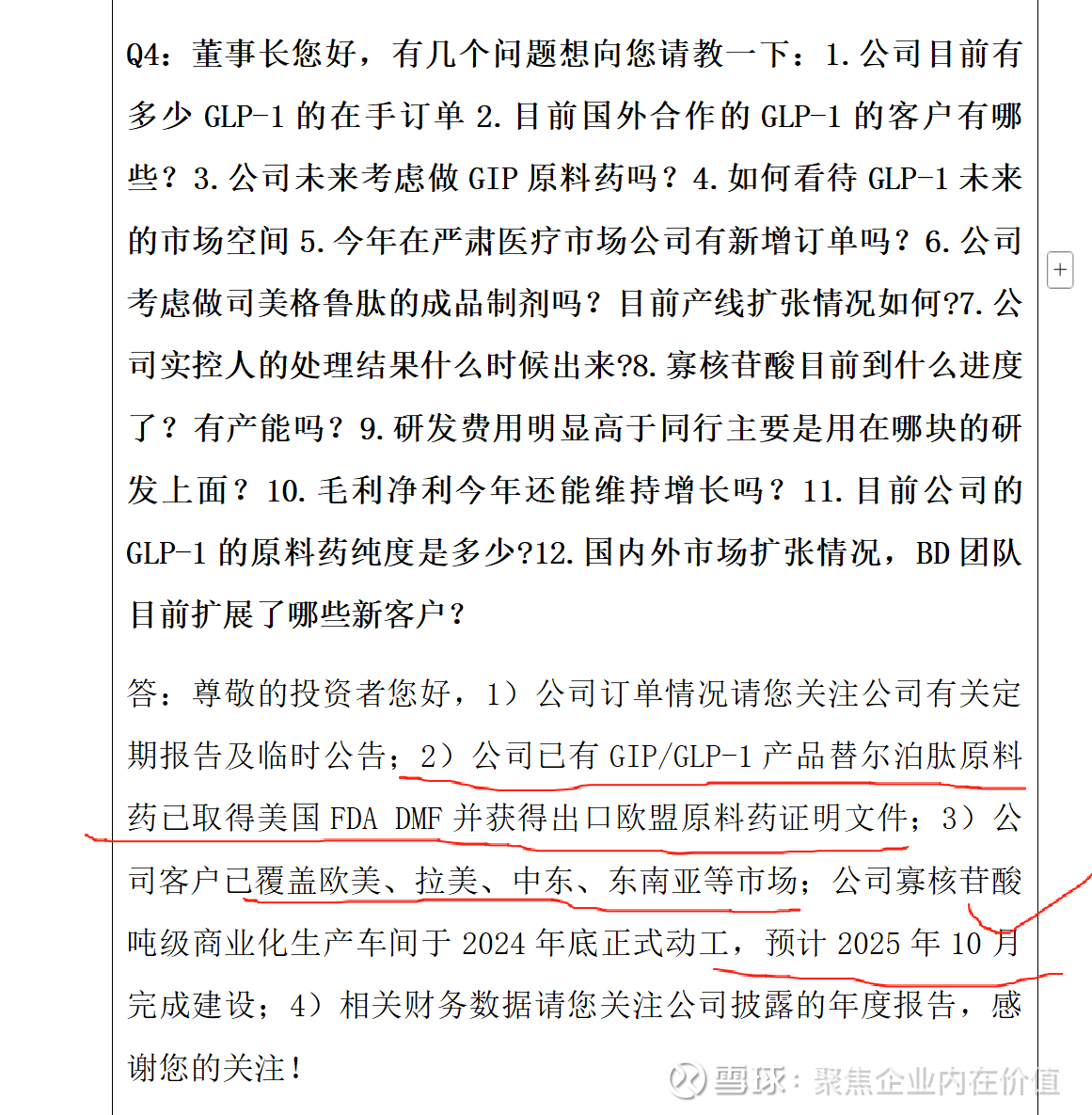

还有另外一个问题,就是诺泰生物的客户是哪些?

凭借强大的国际化BD 团队,2024 年公司签订大量战略合作,包括但不限于:国内多个重磅GLP-1 创新药原料药及制剂战略合作;MNC 重磅创新药ADC 战略合作;MNC 多肽动物创新药CDMO 战略合作;重磅寡核苷酸CDMO 战略合作;拉美口服司美格鲁肽原料药战略合作,并逐步达成北美、东南亚客户全方面合作;司美格鲁肽制剂全球战略合作;同多家国际仿制药企业达成替尔泊肽战略合作。客户资源方面,公司自主开发的原料药已销往美国、欧洲、加拿大、印度、中东等国家或地区,并与Krka、Chemo、Cipla、Apotex、Mylan、Sandoz 等 知名制药公司达成合作关系;公司CDMO 业务的客户主要包括Incyte、Gilead、Vertex、MSD、前沿生物等国内外知名创新药企,服务包括Biktarvy、Ruxolitinib、艾博韦泰等一大批知名创新药项目。从客户分布来看,2024 年前五大客户销售额贡献均超过1 亿元,合计贡献收入占比47.62%。

继续=》

2025年4月9日晚间,诺泰生物(688076)发布公告称,公司与中东知名药企Gulf Pharmaceutical Industries(下称“Julphar”)达成战略合作,公司将在阿联酋、卡塔尔、沙特阿拉伯、埃及、摩洛哥等中东和非洲地区22个国家就司美格鲁肽原料药供应与Julphar达成相关约定。

诺泰生物深耕多肽领域多年,自主研发的多肽类产品已形成了丰富的产品管线,涵盖司美格鲁肽、利拉鲁肽、替尔泊肽等知名品种。公司也是国内少数几家注册审评司美格鲁肽的企业之一。

凭借前瞻性布局积累的时间领先优势,公司已于2023年先后取得利拉鲁肽、司美格鲁肽等原料药的FDA DMF First Adequate Letter。司美格鲁肽等多个长链修饰多肽药物的单批次产量已超过10公斤,收率、质量处于行业先进水平。

借助多肽原料药销往美国、欧洲、印度、中东等海外市场经验,诺泰生物已签署多个司美格鲁肽注射剂、口服剂、GLP-1创新药等原料药和CDMO的项目。根据2024年半年报,公司在欧洲市场,与多家头部仿制药企开展口服司美格鲁肽、替尔泊肽原料药合作;南美市场,签订司美格鲁肽制剂战略合作协议、达成利拉鲁肽制剂首仿上市原料药合作。

本次合作的Julphar成立于1980年,致力于向全球家庭提供高质量、创新的平价药品,是中东和非洲地区最大的制药商之一,也是世界领先的胰岛素生产商之一,在全球拥有3400名员工,业务遍及五大洲的30多个国家和地区。

双方约定,公司将向Julphar提供必要的司美格鲁肽原料药文件及资料,用于质量研究及注册;并向Julphar提供现场技术转让和技术支持,以解决任何注册或生产过程中出现的技术问题。且双方同意,公司应向Julphar持续不间断地供应司美格鲁肽原料药,Julphar应在合作期间优先向公司采购司美格鲁肽原料药。合作期限为十年。

诺泰生物表示,通过本次战略合作,公司将借助Julphar在中东和非洲地区的商业化销售实力,进军中东和非洲地区这一潜力市场。本次出海中东及非洲市场,标志着公司GLP-1领域实力及研发能力再次得到国际认可,彰显了诺泰生物全球覆盖的商业化合作能力,对公司在欧美以外地区的商务拓展成果具有里程碑意义。

本次达成战略合作不会对公司本年度经营业绩产生重大影响,对公司未来年度经营业绩的影响将视公司与合作方后续签订的具体项目协议以及实施情况而确定。

此前有投资者询问,司美格鲁肽专利保护期是2026年到期,也就是公司2025年的司美格鲁肽不能出售给药企,只能2026年到期后才可以销售。对此,诺泰生物回复称,对于尚在专利保护期内的地区,公司司美格鲁肽原料药主要供应下游制剂客户研发需求,待下游制剂客户ANDA获批,公司司美格鲁肽原料药需等专利保护到期后方可进行商业化销售。

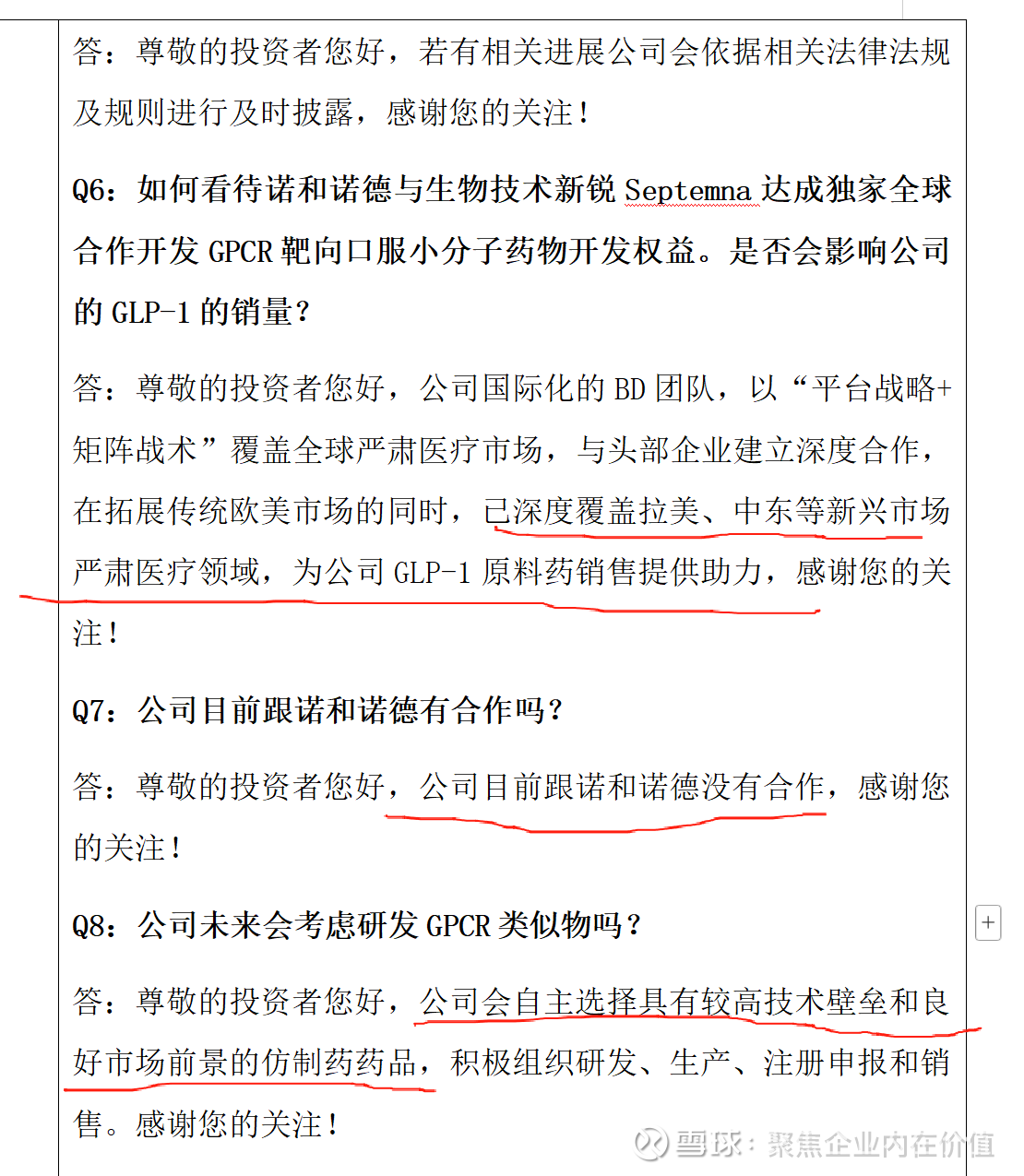

所以其实,诺泰生物也是主要供应海外头部公司的仿制药的多肽原料药,和诺和诺德没有合作。礼来这块据说是有合作的。

所以本质上,诺泰其实供应的还是海外市场的仿制药龙头为主,国内没多少,也没有和诺和诺德的合作,和礼来合作的最核心的应该是药明康德和凯莱英。从逻辑上讲,只要海外BD继续发力,那么这个事儿还能继续看。

这块科普一下BD

在医药企业中,BD 是指 Business Development,即商务拓展。

BD 的主要工作是围绕公司的长远战略,通过各种商务合作方式来优化公司产品管线、拓展市场、整合资源等。在生物医药领域,BD 常表现为创新药技术的跨境授权合作,如 License - in(引进授权)和 License - out(对外授权),也包括股权合作、联合开发、资产并购等形式。通过这些合作,医药企业可以获得首付款、里程碑付款和未来销售分成等收益,同时实现资金回流与全球化布局,是企业重要的战略工具。

医药企业的 BD 人员需要具备多方面的能力和知识,包括对研发项目的深刻理解、良好的沟通能力、谈判技巧,以及对财务、法律等方面的了解。

后续的核心问题,其实还是全球化的整体放量,对于诺泰而言,就是602对应的产能,被海外市场的仿制药龙头消化掉。对于国内这块拿单子,感觉公司从头到尾,都没有太大的意向的那种感觉。

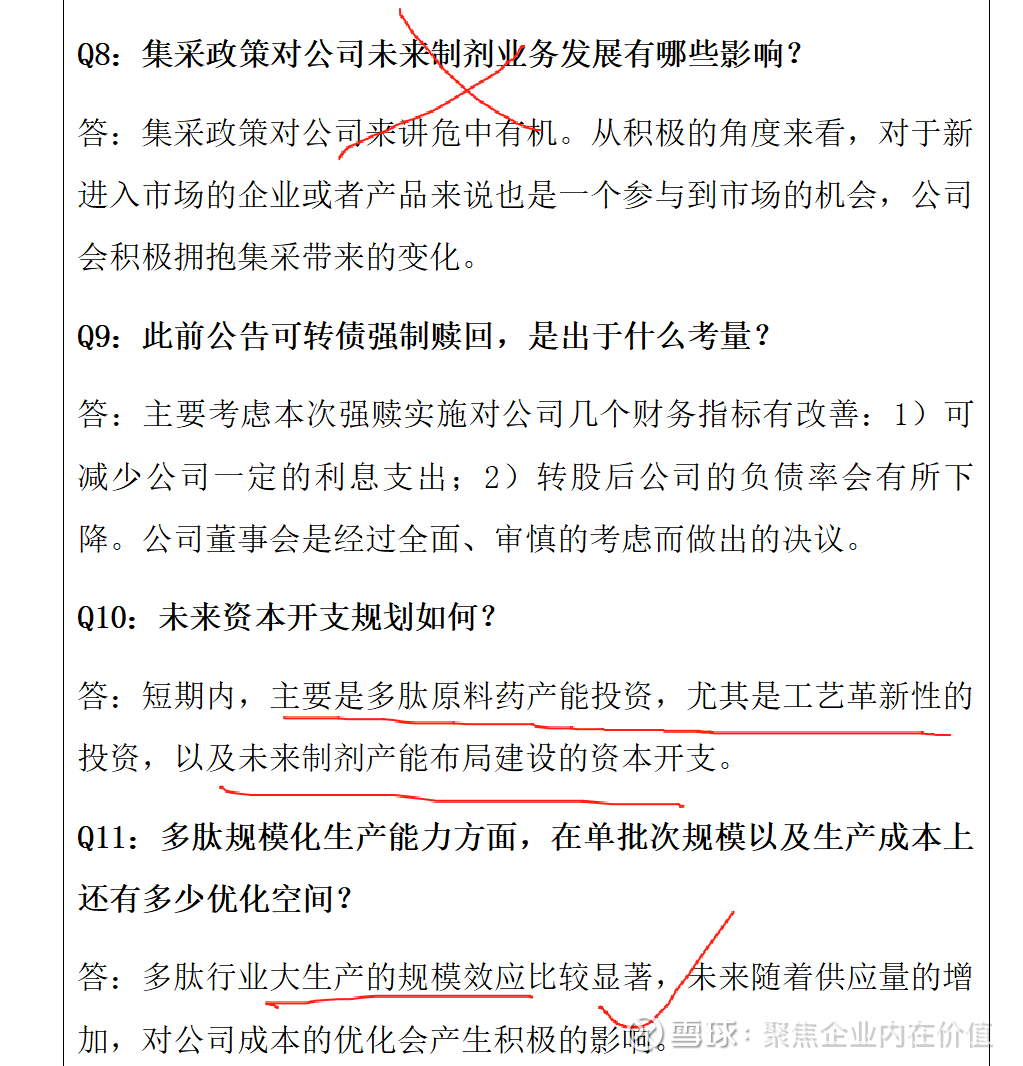

看一下诺泰的投资者关系调研记录

公司的战略意图很明显,就是做高壁垒的海外的仿制药的原料药,目前是把出口的证件都备齐了,就等有人点单了,你看我都有,要啥都有,盯着海外头部的仿制药龙头,给他们做高技术壁垒的仿制药的原料药的路数。

继续=》

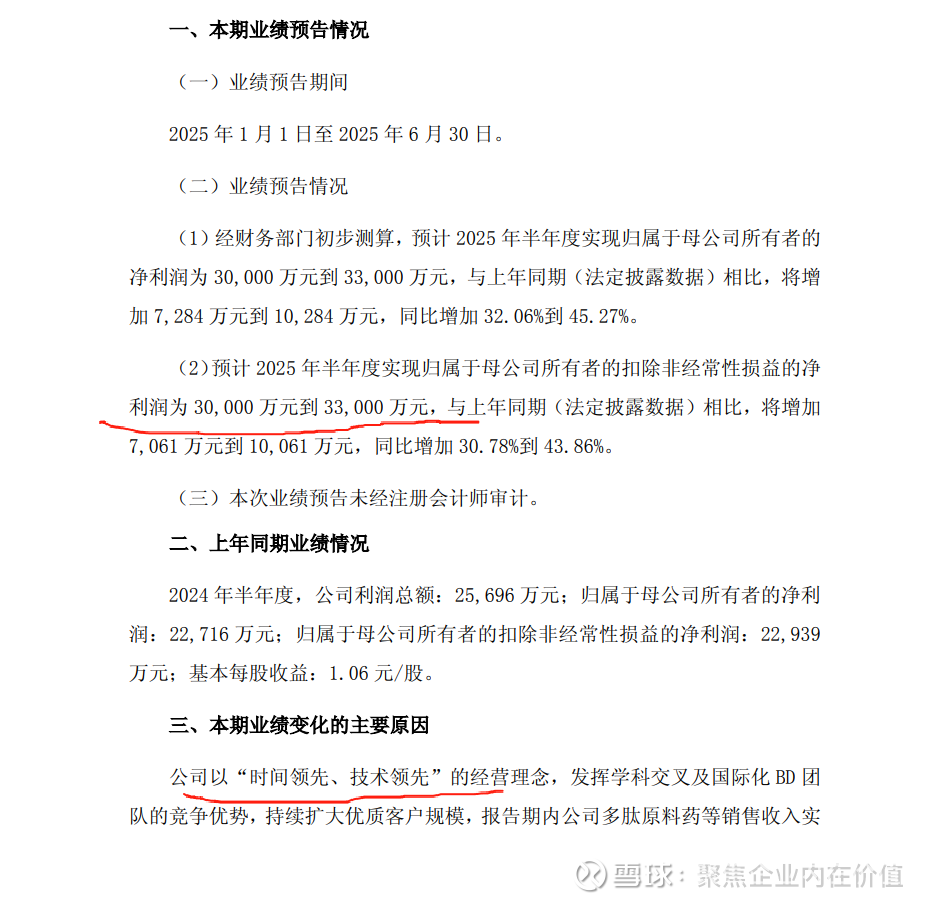

2025年半年报预告

这里面有一个时间领先,技术领先,我觉得是畅销仿制药下面高壁垒原料药的主要策略和运作逻辑。

继续=》

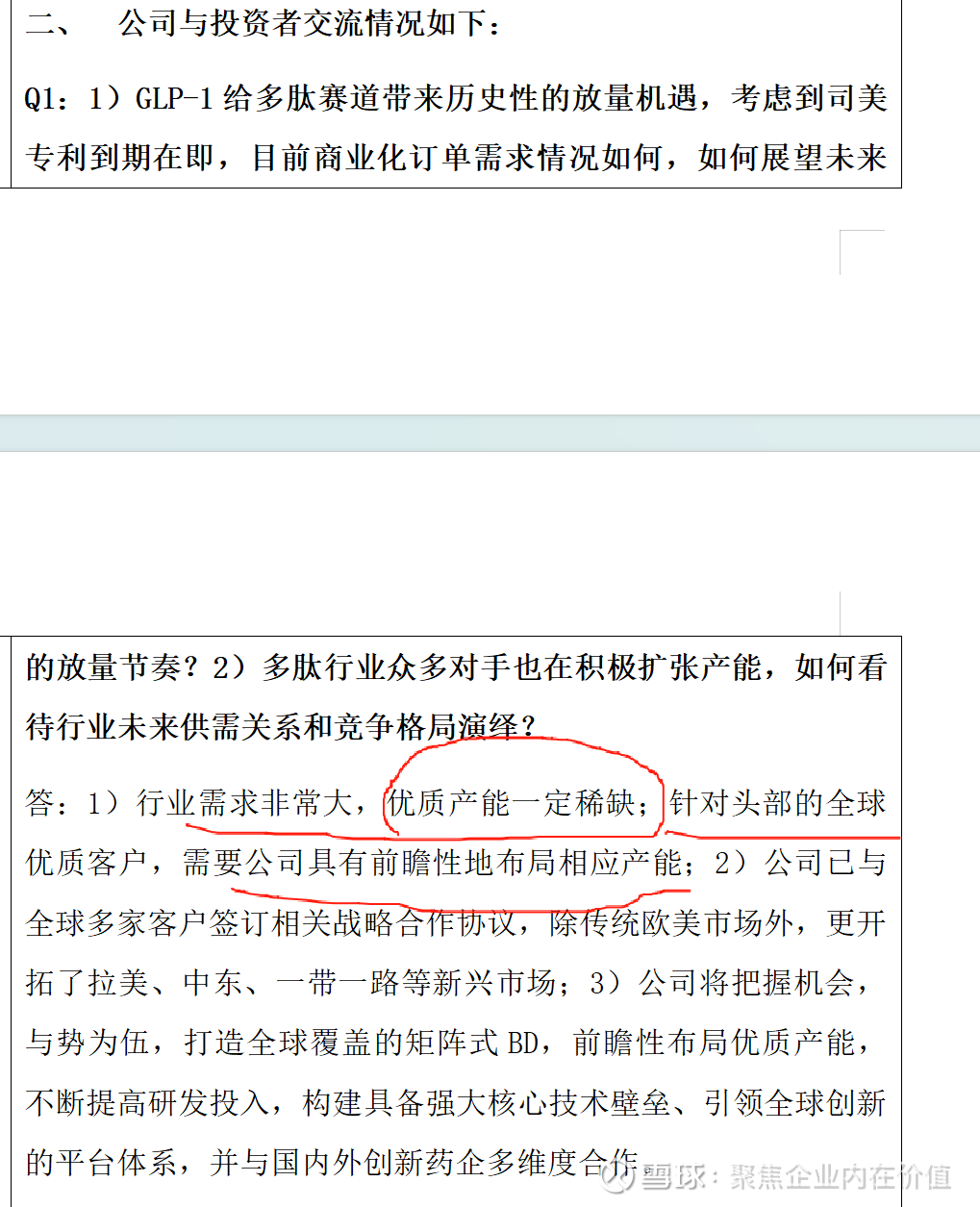

这是2025年4月23日的投资者交流记录,提到了优质产能稀缺这块的,在海外,我认为还是稀缺的匹配。现在就是扩产能,匹配市场的路数。

继续=》

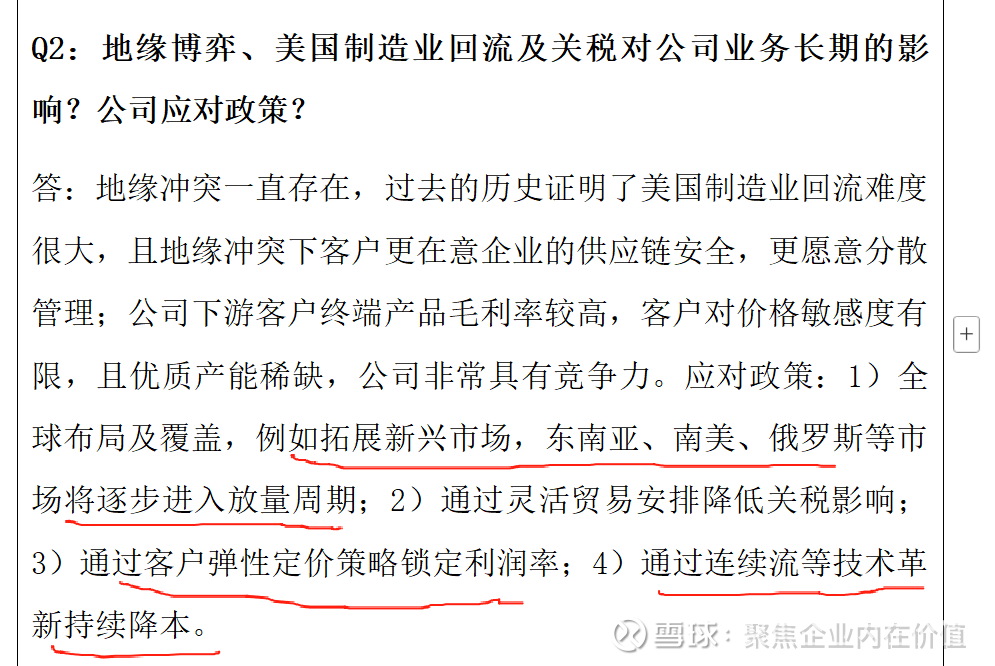

拓展海外其他非欧美市场!

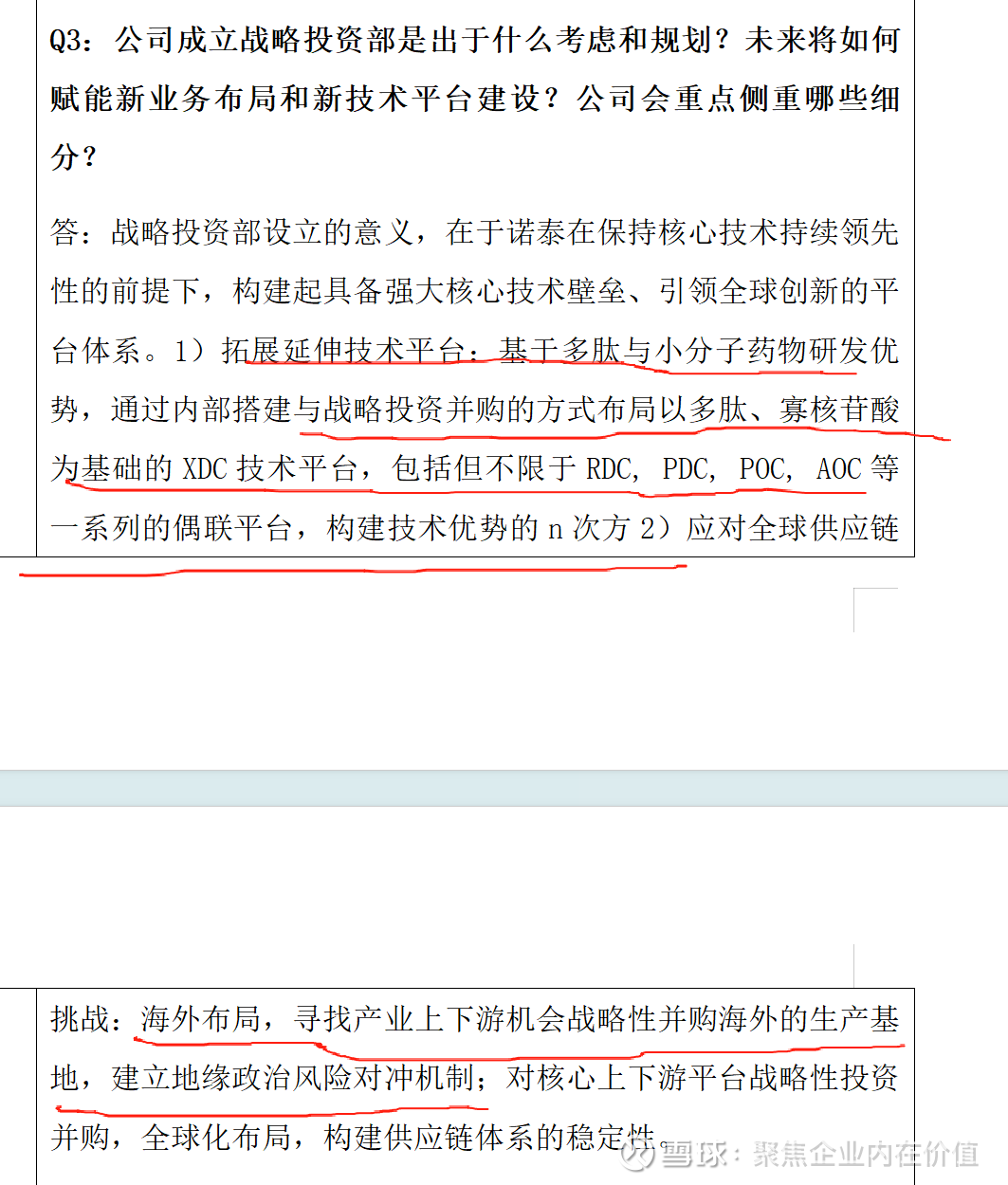

从这一点看,公司应该是有收购扩产能,扩技术平台的意向的,这一点中性看待,做好了,我觉得是好事。

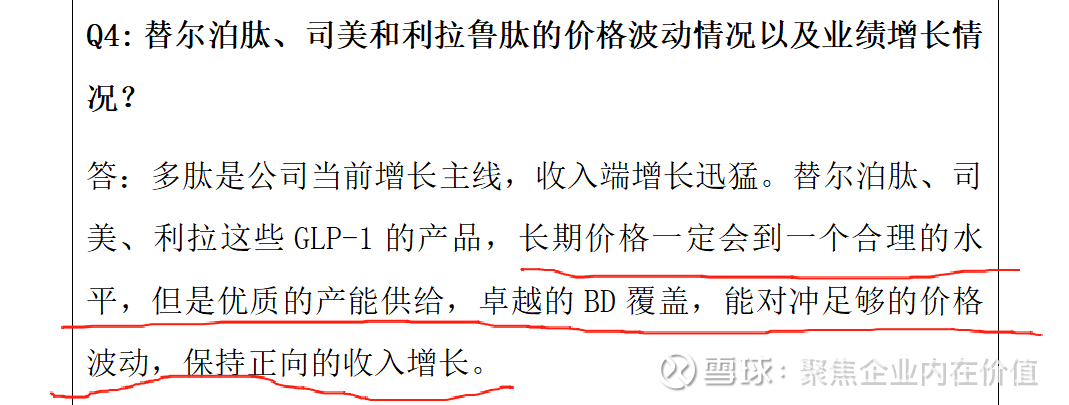

公司对于GLP-1原料药价格这块,走的是以量对冲,同步技术降低成本的思路,大规模商业拓展,看来也是对产能这块有所质疑,就是未来是否过剩,阶段性紧缺,是肯定的。那么未来过剩,估计要至少2026年以后了。同步也在搞其他的产品线。

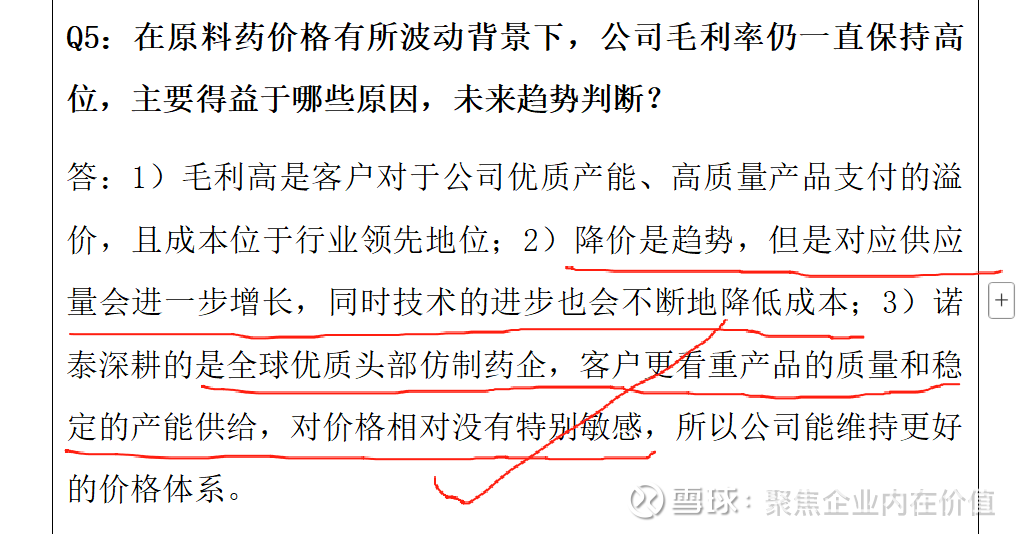

下面这一点,说到了我担忧的核心,高毛利率高净利润率能否持续保持=》

公司的意思是可以,主要还是对标全球优质头部药企,对质量和稳定度的要求超过利润这块,价格没那么敏感。当然,公司同步也在持续技术降低成本。

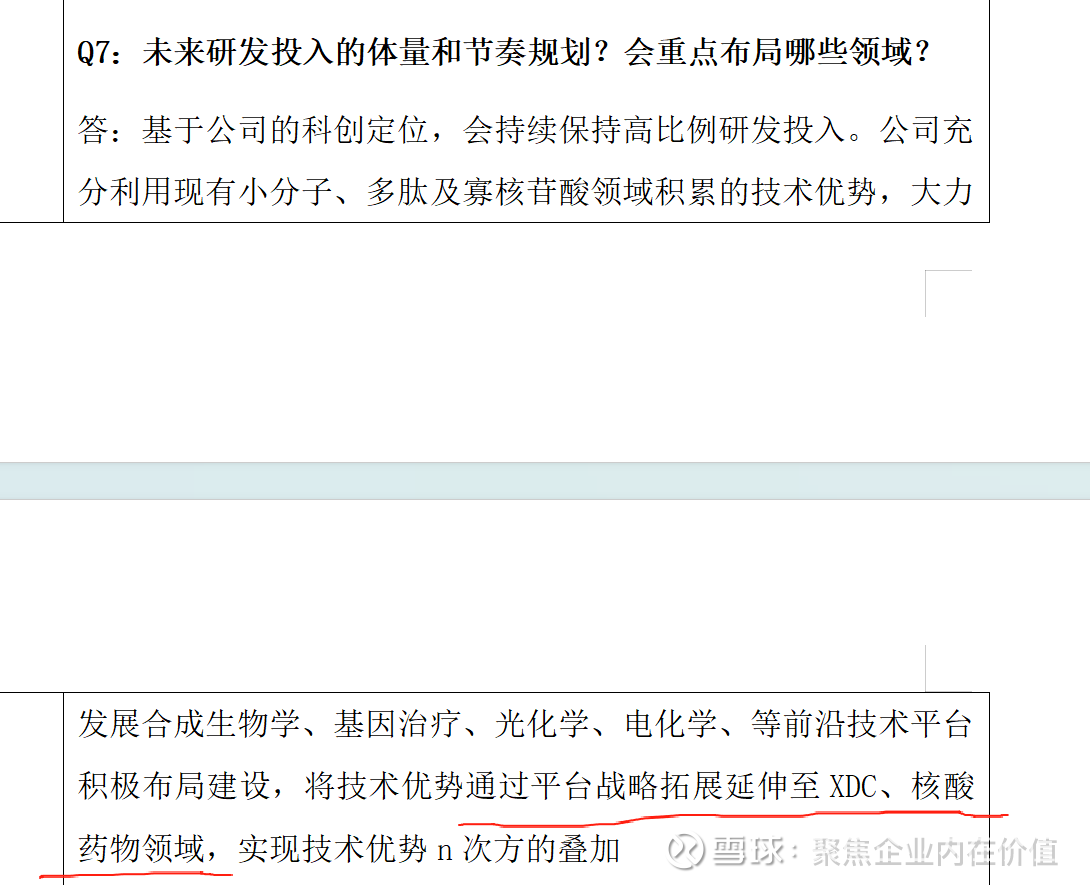

未来打算推进XDC和核酸药物,这块算是明牌了,XDC,尤其ADC目前这么火热,公司也眼红啊!

目前核心不在制剂,中期在减肥药原料药,长期在持续扩张产品线和匹配新产能。转债强赎,总体是一个好事儿,不想多花钱了,省钱就是赚钱,多赚钱。

静观其变,边走边看,形势是向好的,压力也是有的,前途肯定比最初的要好!还有就是,公司是想干点儿事,持续把握好畅销的头部仿制药企业所关注的高壁垒的原料药的机会赚钱的!

就这些!

$ST诺泰(SH688076)$ $翰宇药业(SZ300199)$ $药明康德(SH603259)$

本话题在雪球有20条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>